niusouti.com

王先生位于市中心有一商铺,2005年1月王先生将商铺出租,扣除有关税费后,全年取得租金净收入36000元。2005年5月,因下水道堵塞,浸坏了地板和墙面,共花费了4800元的修缮费(有合法证明),修缮费由王先生承担。王先生2005年度的租赁所得应缴纳个人所得税( )。A.2160元B.4320元C.4520元D.2760元

题目

王先生位于市中心有一商铺,2005年1月王先生将商铺出租,扣除有关税费后,全年取得租金净收入36000元。2005年5月,因下水道堵塞,浸坏了地板和墙面,共花费了4800元的修缮费(有合法证明),修缮费由王先生承担。王先生2005年度的租赁所得应缴纳个人所得税( )。

A.2160元

B.4320元

C.4520元

D.2760元

相似考题

更多“王先生位于市中心有一商铺,2005年1月王先生将商铺出租,扣除有关税费后,全年取得租金净 ”相关问题

-

第1题:

2019年6月王某出租商铺取得当月租金收入8000元,租赁过程中缴纳的税费968元,发生商铺修缮费用1000元。王某当月出租商铺应缴纳个人所得税税额( )元。A.965.12

B.1280

C.997.12

D.1120答案:C解析:应纳税额=(8000-968-800)×(1-20%)×20%=997.12(元)。 -

第2题:

某投资者将其商铺出租经营,租期20 年,预计第一年的净租金收入为8 万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

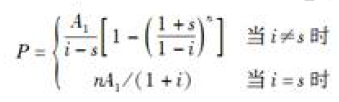

D.160.00答案:C解析:等比序列是一种等比例增加或减少的现金流量序列,即这种现金流量序列的收入或支出每年以一个固定的比例发生变化。计算等比序列现值系数的公式为:

式中,P 表示现值;A 表示连续出现在各计息周期末的等额支付金额,简称年值;i 表示折现率为;s 表示每一时间间隔收入等比变化值;n 表示计息周期数。本题中,i=s,则该商铺净租金收入的现值为:P=20 错误8/(1+6%)=150.94(万元)。 -

第3题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、160.00答案:C解析:本题考查的是复利计算。有限年期的等比年值换算为现值(A-P)。A1=8,i=6%,n=20,由于i=s,所以采用简化公式P=nA1/(1+i)=20×8/(1+6%)=150.94万元。 -

第4题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末。若折现率为5%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

D.171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43(万元)。 -

第5题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末,若折现率为5%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43万元。参见教材P160。