niusouti.com

甲公司生产多种产品,平均所得税率为30%,2007年和2008年的财务报表有关数据如下(单位:万元)数 据2007年 2008年 销售收入 40000 50000 净利润 8000 9545 利息费用 600 650 金融资产(年末) 10000 30000 所有者权益(年末) 20000 20000 净经营资产利润率 40% 30% 税后利息率 10% 净财务杠杆 0.25 要求:(1)计算2008年的税后经营利润率、净经营资产周转次数、税后利息率和净财务杠杆;(2)如果明年打算通过借款增加股东收益,预

题目

甲公司生产多种产品,平均所得税率为30%,2007年和2008年的财务报表有关数

据如下(单位:万元)

数 据

2007年 2008年 销售收入 40000 50000 净利润 8000 9545 利息费用 600 650 金融资产(年末) 10000 30000 所有者权益(年末) 20000 20000 净经营资产利润率 40% 30% 税后利息率 10% 净财务杠杆 0.25 要求:

(1)计算2008年的税后经营利润率、净经营资产周转次数、税后利息率和净财务杠杆;

(2)如果明年打算通过借款增加股东收益,预计明年的净经营资产利润率会恢复到40%,税后利息率为50%,请问是否能达到目的?

(3)用连环替代法依次分析净经营资产利润率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

相似考题

更多“甲公司生产多种产品,平均所得税率为30%,2007年和2008年的财务报表有关数 据如下(单位: ”相关问题

-

第1题:

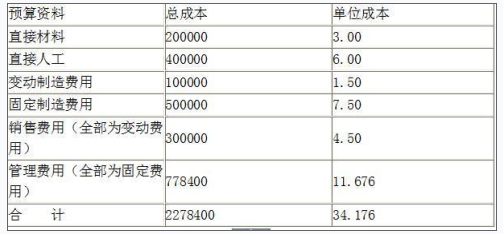

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

<1>?、计算保本销售量(取整数);

<2>?、计算边际贡献率;

<3>?、计算下一年的预计利润;

<4>?、计算安全边际率;

<5>?、判断甲公司的经营安全程度;

<6>?、计算甲公司利润对销售量和单价的敏感系数。答案:解析:<1>、单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

<2>、边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

<3>、预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

<4>、安全边际率=(120000-85227)/120000=28.98%(0.5分)

<5>、甲公司的安全边际率为20%~30%,比较安全。(0.5分)

<6>、销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分) -

第2题:

11、利维公司生产多种产品,其中甲、乙两种产品是亏损的,甲产品单价为100元,单位变动成本为80元;乙产品单价为20元,单位变动成本为22元。在短期内,是否停产甲产品或乙产品不会影响固定成本。该公司正确的决策有()。

A.立即停产甲产品

B.继续生产甲产品

C.立即停产乙产品

D.继续生产乙产品

继续生产甲产品;立即停产乙产品 -

第3题:

甲公司生产和销售单一产品,该产品的单位售价为50元,单位变动成本为30元,固定成本为50000元。 要求: (1)计算甲公司的单位边际贡献和边际贡献率 (2)计算甲公司的保本点(保本量和保本额) (3)假设甲公司当期实际销售量为4000件,计算甲公司的安全边际(安全边际量和安全边际额) (4)假设甲公司要实现20000元的(税前)目标利润,计算甲公司保利点(保利量和保利额)

B、C三家工厂。三家工厂分别位于三个不同的国家,且三个国家又位于三个不同的洲。工厂A生产一种组件,由工厂 -

第4题:

某公司生产同种产品的企业按单位产品成本分组如下: 按单位产品成本分组(元/件) 企业数(个) 总成本(万元) 50—60 8 3.25 60—70 5 6.50 70—80 3 5.25 80—90 2 2.55 90—100 1 1.52 合计 19 19.07 计算该公司这种产品平均单位成本。

A 平均指标(或相对指标)变动的指数分析,是对总体平均指标(或相对指标)变动的测定,利用的指数体系为:可变构成指数=固定构成指数×结构变动影响指数。根据题意可得,该公司总平均成本指数=单位成本变动指数X产品结构变动指数=95%×110%,所以该公司总平均成本增减百分比=(95%×ll0%)一100%=4.5%。 -

第5题:

1、已知:某公司生产甲、乙、丙三种产品,其固定成本总额为19 800元,三种产品的有关资料如下: 品种 销售单价(元) 销售量(件) 单位变动成本(元) 甲 2000 60 1600 乙 500 30 300 丙 1000 65 700 要求:(1)采用加权平均法计算该厂的综合保本销售额及各产品的保本销售量。(11分) (2)计算该公司税前利润。(2分)

D