niusouti.com

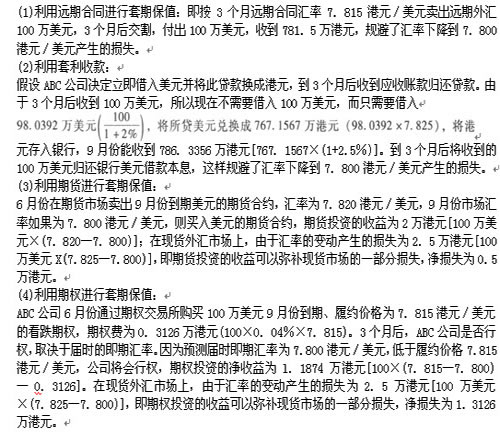

香港ABC公司在2010年6月向美国出口一批产品,应收款项100万美元,约定9月份收款。为从事各种套期保值交易所需要的有关资料如下:(1)即期汇率:7.825港元/美元;(2)3个月远期合同汇率:7.815港元/美元;(3)美元3个月期借款利率:年利率8%(季利率2%);(4)港元3个月期存款利率:年利率10%(季利率2.5%);(5)在6月份的外汇期货交易市场,9月份到期的美元期货合约的汇率为7.820港元/美元,合约单位100万美元,初始保证金的比例为5%;(6)在6月份的外汇期权交易市场,9月份到期

题目

香港ABC公司在2010年6月向美国出口一批产品,应收款项100万美元,约定9月份收款。为从事各种套期保值交易所需要的有关资料如下:

(1)即期汇率:7.825港元/美元;

(2)3个月远期合同汇率:7.815港元/美元;

(3)美元3个月期借款利率:年利率8%(季利率2%);

(4)港元3个月期存款利率:年利率10%(季利率2.5%);

(5)在6月份的外汇期货交易市场,9月份到期的美元期货合约的汇率为7.820港元/美元,合约单位100万美元,初始保证金的比例为5%;

(6)在6月份的外汇期权交易市场,9月份到期的看跌期权的履约价格为7.815港元/美元,合约单位100万美元,期权费0.04%;

(7)另外,据预测3个月后现汇市场即期汇率和期货市场期货合约的汇率将均为7.800港元/美元。

要求:对这笔应收账款,ABC公司分别采取下列交易风险管理策略,针对每一种策略分析其过程和结果:(1)利用远期合同进行套期保值;(2)利用套利收款; (3)利用期货进行套期保值;(4)利用期权进行套期保值。

相似考题

参考答案和解析

正确答案:

更多“香港ABC公司在2010年6月向美国出口一批产品,应收款项100万美元,约定9月份收款。为从事各 ”相关问题

-

第1题:

2017年初甲公司以分期付款的方式销售给乙公司一批产品,长期应收款金额为1200万元,约定分期4年收取。经过对应收款项的可回收金额进行测试,可回收金额为1050万元,此时长期应收款评估值为()万元。A. 1 200

B. 150

C. 1 050

D. 0答案:C解析:如果预计可回收金额低于账面值,资产的账面价值减记至预计可回收金额,以可回收金额为评估值。 -

第2题:

2016年初,甲公司采用分期收款方式销售一批产品,确定的长期应收款金额为3 000万元,约定分5年分期收取。经过对应收款项的可回收金额进行测试,相应的可收回金额为2 650万元,则应考虑350万元的资产减值准备。根据上述资料,长期应收款评估值为( )万元。A. 350

B. 2 650

C. 3 000

D. 2 700答案:B解析:长期应收款的评估值=账面余额3 000-计提的减值准备350=2 650(万元)。 -

第3题:

甲公司2×13年12月按照合同约定预收乙公司10000元定金后发出一批货物,价款20000元,增值税2600元。到年末为止,甲公司尚未收到剩余款项。则甲公司对该业务在资产负债表中列报的项目和金额为()。

A.预收款项12 600元

B.预收款项-12 600元

C.应收款项12 600元

D.预收账款10000元,应收账款22600元

应收账款13200元 -

第4题:

2017年初分期收款方式销售甲公司一批产品,长期应收款金额为800万元,约定分4年分期收取。经过对应收款项的可收回金额进行测试,应考虑80万元的资产减值准备,长期应收款评估值为( )万元。

A.500

B.610

C.720

D.830答案:C解析:800 - 80 = 720 (万元) -

第5题:

甲公司2017年初以分期收款方式销售了一批产品,金额为2000万元,约定10年分期收取,经过对应收款项的可回收金额进行测试,可收回金额为1800万元,则该长期应收款评估值为( )万元。A. 2000

B. 200

C. 1800

D. 3800答案:C解析:长期应收款评估值=长期应收款账面余额-资产减值准备