niusouti.com

2016年1月,DEF会计师事务所与XYZ会计师事务所合并成立ABC会计师事务所,相关事项如下: (2)ABC会计师事务所提出了扩大鉴证业务市场份额的目标,要求合伙人及经理级别以上的员工在确保业务质量的前提下,每年完成一定金额的新鉴证业务收入指标,并纳入业绩评价范围。要求: 针对上述第(2)项,指出ABC会计师事务所的做法是否恰当,简要说明理由。

题目

(2)ABC会计师事务所提出了扩大鉴证业务市场份额的目标,要求合伙人及经理级别以上的员工在确保业务质量的前提下,每年完成一定金额的新鉴证业务收入指标,并纳入业绩评价范围。

要求: 针对上述第(2)项,指出ABC会计师事务所的做法是否恰当,简要说明理由。

相似考题

更多“2016年1月,DEF会计师事务所与XYZ会计师事务所合并成立ABC会计师事务所,相关事项如下: ”相关问题

-

第1题:

XYZ会计师事务所审计了乙公司2007年度财务报表,出具了带强调事项段的无保留意见的审计报告。在实施必要的审计程序后,ABC会计师事务所发现乙公司2007年度财务报表可能存在重大错报,以下各项措施中,ABC会计师事务所应当采取措施的有( )。

A.提请乙公司管理层告知XYZ会计师事务所,并安排三方会谈

B.如乙公司管理层拒绝告知XYZ会计师事务所时,ABC会计师事务所直接告知XYZ会计师事务所

C.在审计报告中指明,期初余额可能存在重大错报,由于不专门对期初余额发表意见,相关责任由XYZ会计师事务所负责

D.在乙公司管理层拒绝告知XYZ会计师事务所时,考虑对审计报告的影响或解除业务约定

正确答案:AD

如果发现前期财务报表的重大错报,应提请被审计单位管理层告知前任,安排三方会谈,以妥善处理。如果被审计单位拒绝,则注册会计师应考虑对审计报告的影响或者是解除业务约定书。 -

第2题:

甲银行是ABC会计师事务所的常年审计客户。XYZ咨询公司和DEF会计师事务所是ABC会计师事务所的网络事务所。在对甲银行2019年度财务报表执行审计过程中存在下列事项:

(1)为了提高审计的质量,甲银行和ABC会计师事务所约定,审计收费标准以查出的错报为标准,审计收费的金额等于资产错报总额的5%。

(2)乙基金公司是甲银行联营企业。XYZ咨询公司为乙公司提供了资产评估服务,并由乙公司承担管理层职责。乙基金公司不是ABC会计师事务所的审计客户。

(3)由于甲银行财务部工作繁忙,从ABC会计师事务所借调了一名非审计项目组成员,将甲银行主管会计已记录的交易过入总账。

(4)DEF会计师事务所合伙人丙的妻子于2019年9月加入甲银行并担任后勤部经理。合伙人丙此前没有为甲银行提供任何服务。

(5)2019年,审计项目组成员按照正常的贷款程序、条款和条件,从甲银行取得5000万元的三年期贷款。

要求:

针对上述(1)至(5)项,分别指出ABC会计师事务所及审计项目组成员是否违反中国注册会计师职业道德守则对独立性的相关规定;如认为违反,请简要说明理由。答案:解析:(1)违反。收费多少取决于错报的多少,属于或有收费。会计师事务所在提供审计服务时,以直接或间接形式取得或有收费,将因自身利益产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。会计师事务所不得采用这种收费安排。

(2)违反。乙基金公司是甲银行的关联实体,虽然乙公司管理层承担责任,但是该服务可能会影响甲公司编制的财务报表,构成审计对象,将对独立性产生不利影响。

(3)违反。甲银行属于公众利益实体,除非出现紧急或极其特殊的情况,并征得相关监管机构的同意,会计师事务所不得向属于公众利益实体的审计客户提供编制所审计财务报表依据的财务信息的服务。

(4)不违反。

(5)不违反。 -

第3题:

2013年 1月,DEF会计师事务所与 XYZ会计师事务所合并成立 ABC会计师事务所,相关事项如下:

(1)ABC会计师事务所以“强强联手,服务最优”为主题在多家媒体刊登广告,宣传两家会计师事务所的合并事宜。

(2)ABC会计师事务所提出了扩大鉴证业务市场份额的目标,要求合伙人及经理级别以上的员工在确保业务质量的前提下,每年完成一定金额的新鉴证业务收入指标,并纳入业绩评价范围。

(3)ABC会计师事务所规定,所有上市公司财务报表审计项目应当实施项目质量控制复核,其他项目根据相关标准判断是否需要实施项目质量控制复核。

(4)ABC会计师事务所规定,对鉴证业务的工作底稿从业务报告日起至少保存十年;如果组成部分业务报告日与集团业务报告日不同,从各自的业务报告日起至少保存十年。

(5)原 DEF、XYZ两家会计师事务所的质量控制制度存在差异。ABC会计师事务所拟逐步进行整合,确保两年后建立统一的质量控制制度。

(6)ABC会计师事务所设立了不当行为举报热线,并制定了有关调查和处理举报事项的政策和程序。对所有举报事项的调查和处理过程均需执行监督,该项工作由具有适当经验和权限的业务部门的 A合伙人兼任。要求:针对上述第(1)至(6)项,逐项指出 ABC会计师事务所的做法是否恰当。如不恰当,简要说明理由。

答案:解析:

答案:解析:

-

第4题:

(2012年、2017年)

ABC 会计师事务所是一家新成立的会计师事务所,其质量控制制度部分内容摘录如下:

(1)经主任会计师指派,副主任会计师可以分管会计师事务所质量控制工作,并对会计师事务所质量控制制度承担最终责任。

要求:

针对上述第(1)项,指出 ABC 会计师事务所业务质量控制制度是否符合质量控制准则和审计准则的规定,并简要说明理由。答案:解析:

-

第5题:

ABC会计师事务所审计了W公司2012年度财务报表。W公司拟委托XYZ会计师事务所审计其2013年度财务报表,在接受委托前,XYZ会计师事务所拟与ABC会计师事务所进行沟通,关于该沟通,下列说法中错误的是( )。A.该沟通是必要程序

B.为了保证沟通的有效性,不能事先告知W公司管理层

C.XYZ会计师事务所负有主动发起沟通的责任

D.沟通的目的是确定是否接受委托答案:B解析:前后任注册会计师沟通的前提是征得被审计单位的同意。 -

第6题:

(2013 年)

2013 年 1 月,DEF 会计师事务所与 XYZ 会计师事务所合并成立 ABC 会计师事务所,ABC事务所以“强强联手,服务最优”为主题在多家媒体刊登广告,宣传两家会计师事务所的合并事宜。

要求:

指出 ABC 会计师事务所的做法是否恰当。如不恰当,简要说明理由。答案:解析:

-

第7题:

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项: (2)甲公司与ABC会计师事务所签订协议,由甲公司向其客户推荐ABC会计师事务所的服务。每次推荐成功后,由ABC会计师事务所向甲公司支付少量的业务介绍费。 针对上述第(2)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。正确答案: 违反。会计师事务所不得向审计客户(甲公司)支付业务介绍费。解析: 暂无解析 -

第8题:

单选题下列会计师事务所,不属于XYZ会计师事务所的网络事务所的是( )。AXYZ会计师事务所和A会计师事务所拥有共同的质量控制政策和程序

BXYZ会计师事务所和B会计师事务所共享审计手册或审计方法

CXYZ会计师事务所和C会计师事务所拥有共同的经营战略

DXYZ会计师事务所和D会计师事务所使用一个共同的品牌作为会计师事务所名称的一部分

正确答案: B解析:

网络是指由多个实体组成,旨在通过合作实现下列一个或多个目的的联合体:①共享收益或分担成本;②共享所有权、控制权或管理权;③共享统一的质量控制政策和程序;④共享同一经营战略;⑤使用同一品牌;⑥共享重要的专业资源。如果共享的资源仅限于共同的审计手册或审计方法,共享培训计划,并不交流人员、客户或市场信息,也没有一个共有的技术部门,则这种共享的资源通常是不重要的。所以这两个会计师事务所不构成网络事务所。 -

第9题:

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2010年4月1日,ABC会计师事务所与甲公司续签了2010年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: (6)2010年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。 针对上述第(6)项,指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。正确答案: (6)违反。XYZ会计师事务所与ABC会计师事务所构成网络,并且提供内部控制设计服务涉及行使管理层职责,因此ABC会计师事务所不应再承接甲公司2010年度财务报表审计业务。解析: 暂无解析 -

第10题:

问答题ABC会计师事务所承办XYZ上市公司2017年度财务报表审计业务,甲注册会计师为项目合伙人。审计过程中涉及审计业务对注册会计师独立性的要求,请代注册会计师做出正确的专业判断。(1)乙注册会计师为ABC会计师事务所的合伙人,与执行审计业务的项目合伙人同处一个分部,但并未参与XYZ公司2017年度的财务报表审计,乙注册会计师个人出资持股100%成立Y顾问公司。在无担保的情形下,XYZ公司为Y顾问公司提供500万元的信用融资,XYZ公司属于非银行的金融机构。(2)丙注册会计师为ABC会计师事务所的合伙人,2017年5月加入属于公众利益实体的审计客户,担任董事。丙注册会计师并不持有ABC会计师事务所的任何股份。(3)假设XYZ公司为银行金融机构。丁注册会计师因购置新房,以其妻子名义向XYZ公司申办30年期,优惠利率5%的房屋贷款300万元。(4)ABC会计师事务所非项目组的成员为XYZ公司提供编制纳税申报表。XYZ公司已确认对纳税申报表承担责任,且ABC会计师事务所未参与XYZ公司的管理营运决策。戊注册会计师执行了必要的审计程序。(5)XYZ公司正办理增发股票股权,ABC会计师事务所向准备购买XYZ公司股票的Z公司推荐XYZ公司的股票。(6)XYZ公司拥有一项占总资产价值1/3的专利权。此专利权经ABC会计师事务所评定其价值后,XYZ公司从V公司购买.针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。正确答案: (1)违反。在审计客户中拥有直接经济利益。当其他合伙人与执行审计业务的项目合伙人同处一个分部时,其他合伙人不得在审计客户中拥有直接经济利益或重大间接经济利益。(2)违反。丙注册会计师为事务所合伙人,2017年5月加入属于公众利益实体的审计客户,担任董事,将因外在压力产生不利影响。(3)违反。由于采用优惠利率取得贷款,且金额对注册会计师重要。(4)不违反。ABC会计师事务所非项目组的成员为XYZ公司提供编制纳税申报表,其由项目组以外的成员完成,客户确认对纳税申报表承担责任。执行审计时已执行必要的审计程序。(5)违反。推介客户的股份会产生过度推介的不利影响。(6)违反。专利权经ABC会计师事务所评定其价值后,评价结果对财务报表的影响重大,且该项评估具高度主观性,会对独立性产生不利影响。解析: 暂无解析 -

第11题:

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2017年2月10日离开甲公司,加入ABC会计师事务所。针对上述事项,指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。正确答案: 不违反。项目组成员D在财务报表涵盖期间曾在审计客户工作,但负责员工培训工作,不对甲公司财务状况、经营成果和现金流量产生重大影响。解析: 审计项目组成员虽然曾在被审计单位工作,但其在人力资源部负责员工的培训工作,不能对被审计单位的财务报表施加重大影响,因此不违反职业道德守则的规定。 -

第12题:

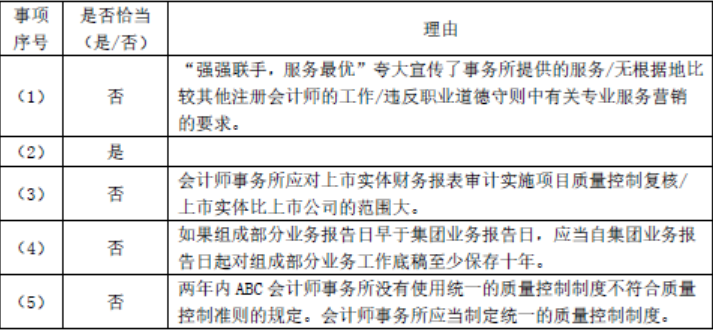

问答题2013年1月,DEF会计师事务所与XYZ会计师事务所合并成立ABC会计师事务所,相关事项如下: (1)ABC会计师事务所以“强强联手,服务最优”为主题在多家媒体刊登广告,宣传两家会计师事务所的合并事宜。 针对上述第(1)项,指出ABC会计师事务所的做法是否恰当。如不恰当,简要说明理由。正确答案: 不恰当。“强强联手,服务最优”夸大宣传了事务所提供的服务/无根据地比较其他注册会计师的工作/违反职业道德守则中有关专业服务营销的要求。解析: 暂无解析 -

第13题:

下列情况中,XYZ会计师事务所可能承接审计业务的是( )。A.XYZ会计师事务所与A公司共同出资1000万元成立XA公司,A公司拟委托XYZ会计师事务所审计其2011年度财务报表

B.XYZ会计师事务所为B上市实体提供关于财务系统的内部审计服务,B公司拟委托XYZ会计师事务所审计其2011年度财务报表

C.XYZ会计师事务所前任主任会计师离职13个月后加入C上市实体,C公司拟委托XYZ会计师事务所审计其2011年度财务报表

D.XYZ会计师事务所代编了D上市实体的2011年度财务报表,D公司拟委托XYZ会计师事务所审计其2011年度财务报表答案:C解析:选项A,该事项对双方均重大,没有防范措施将不利影响降至可接受水平,应该拒绝承接该审计业务;选项B,在审计客户属于公众利益实体的情况下,会计师事务所不应提供与内部会计控制、财务系统或财务报表相关的内部审计服务;选项C,该种情况可以采取措施将不利影响降至可接受水平,可以接受委托; 【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com选项D,针对上市实体,不允许同时承接审计业务和代编财务信息业务的,既然已经承接了该上市实体的代编业务,就不能够再承接其审计业务了。 -

第14题:

2013 年 1 月,DEF 会计师事务所与 XYZ 会计师事务所合并成立 ABC 会计师事务所,ABC事务所以“强强联手,服务最优”为主题在多家媒体刊登广告,宣传两家会计师事务所的合并事宜。

要求:

指出 ABC 会计师事务所的做法是否恰当。如不恰当,简要说明理由。答案:解析:不恰当

“强强联手,服务最优”夸大宣传了事务所提供的服务/无根据地比较其他注册会计师的工作/违反职业道德守则中有关专业服务营销的要求。 -

第15题:

ABC会计师事务所最近重新制定了业务质量控制制度,有关内容摘录如下:

(1)分所管理制度规定,分所可以根据自身的实际情况,自行制定业务质量控制制度。

(2)2016年1月,ABC会计师事务所合并了DEF会计师事务所,成立了新的ABC会计师事务所,因为原ABC、DEF两家会计师事务所的质量控制制度存在差异,新成立的ABC会计师事务所拟逐步进行整合,确保两年后建立统一的质量控制制度。

要求:

针对上述事项,指出ABC会计师事务所业务质量控制制度是否符合会计师事务所质量控制准则的规定,并简要说明理由。答案:解析:(1)

不符合

分所管理制度规定不符合规定,根据质量控制准则的规定,会计师事务所应当制定统一的质量控制制度。

(2)

不符合

两年内ABC会计师事务所没有使用统一的质量控制制度不符合质量控制准则的规定/会计师事务所应当制定统一的质量控制制度 -

第16题:

上市公司甲公司系 ABC 会计师事务所的常年审计客户。2016 年 2 月 1 日,ABC会计师事务所与甲公司续签了 2016 年度财务报表审计业务约定书。XYZ 公司和 ABC会计师事务所使用同一品牌,共享重要的专业资源。ABC 会计师事务所遇到下列与职业道德有关的事项:

(1)2016 年 2 月 25 日,XYZ 公司接受甲公司委托,提供内部控制设计服务。

(2)甲公司收购乙公司,在收购过程中,甲公司聘请 XYZ 公司对乙公司的各项资产和负债进行了评估,并根据评估结果确定了购买日乙公司可辨认净资产的公允价值。

(3)甲公司聘请 ABC 会计师事务所为其提供税务服务,服务内容为协助整理税务相关资料。ABC 会计师事务所委派审计项目组以外的人员提供该服务,不承担管理层职责。

(4)甲公司于 2016 年初以吸收合并方式收购丙公司,为将两个公司的财务信息系统进行整合,聘请 XYZ 公司重新设计财务信息系统。

(5)甲公司拟进军新的产业,聘请 XYZ 公司作为财务顾问,为其寻找、识别收购对象。双方约定服务费为 10 万元,该项收费对 ABC 会计师事务所不重大。

(6)审计过程中,项目合伙人 A 注册会计师应甲公司要求协助制定公司财务战略。

要求:

针对上述事项,指出 ABC 会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。答案:解析:(1)

违反

XYZ公司与ABC会计师事务所构成网络,并且提供内部控制设计服务涉及行使管理层职责,因此ABC会计师事务所不应再承接甲公司2016年度财务报表审计业务。

(2)

违反

该评估结果对甲公司合并财务报表影响重大,因自我评价对独立性产生严重不利影响

(3)

不违反

由审计项目组以外的人员提供该税务服务,且未承担管理层职责,一般不会对独立性产生不利影响

(4)

违反

重新设计后的财务信息系统所生成的信息对会计记录或被审计单位财务报表影响重大,因此,XYZ公司不能为甲公司重新设计财务信息系统,否则将因自我评价对独立性产生严重不利影响

(5)

违反

XYZ公司为甲公司寻找、识别收购对象,可能承担管理层职责,将因自我评价、过度推介对独立性产生不利影响

(6)

违反

A注册会计师协助制定甲公司的财务战略,涉及承担管理职责,可能因自我评价对独立性产生不利影响。 -

第17题:

ABC会计师事务所审计了W公司2012年度财务报表。W公司拟委托XYZ会计师事务所审计其2013年度财务报表,在接受委托前,XYZ会计师事务所拟与ABC会计师事务所进行沟通,关于该沟通,下列说法中错误的是( )。A、该沟通是必要程序

B、为了保证沟通的有效性,不能事先告知W公司管理层

C、XYZ会计师事务所负有主动发起沟通的责任

D、沟通的目的是确定是否接受委托答案:B解析:前后任注册会计师沟通的前提是征得被审计单位的同意。 -

第18题:

上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: 2017年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。 针对上述事项,指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

正确答案:违反中国注册会计师职业道德守则。XYZ会计师事务所与ABC会计师事务所构成网络,且提供内部控制设计服务涉及行使管理职能,故ABC会计师事务所不应承接甲公司2017年度财务报表审计业务。 【解析】XYZ事务所与ABC会计师事务所属于同一网络事务所,如果某一会计师事务所被视为网络事务所,应当对网络中其他会计师事务所的审计客户保持独立。XYZ事务所提供内部控制设计属于承担管理层职责的内部审计服务,将产生严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。 -

第19题:

单选题XYZ会计师事务所拟承接ABC公司2012年度财务报表审计业务,有关注册会计师的独立性,依据《中国注册会计师职业道德守则》,下列判断正确的是( )。①ABC公司独立董事为XYZ会计师事务所的X注册会计师②ABC公司财务经理为XYZ会计师事务所的Y注册会计师③ABC公司机房维护员为XYZ会计师事务所的Z注册会计师A①和②违反独立性原则,③不违反独立性原则

B②和③违反独立性原则,①不违反独立性原则

C①、②和③均不违反独立性原则

D①、②和③均违反独立性原则

正确答案: D解析:

如果会计师事务所的合伙人或员工兼任审计客户的董事或高级管理人员,将因自我评价和自身利益对独立性产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。而机房人员未在被审计单位担任与财务报表相关的重要职位,其不违反独立性原则。 -

第20题:

单选题戊公司与ABC会计师事务所签订了合同审计其2011年财务报表,在实施了相关的审计程序之后,获取了充分、适当的审计证据,ABC会计师事务所拟发表保留意见的审计报告,因戊公司为上市公司,对该审计意见不是很满意,因此拟寻求XYZ会计师事务所提供第二次意见,XYZ会计师事务所应当评价不利影响的重要程度,并在必要时采取防范措施消除不利影响或将其降低至可接受的水平。防范措施中不包括( )。A直接与ABC会计师事务所进行沟通

B在与戊公司的沟通函件中阐述注册会计师意见的局限性

C征得戊公司同意,与ABC会计师事务所进行沟通

D向ABC会计师事务所提供第二次意见的复印件

正确答案: A解析: -

第21题:

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: B注册会计师系ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门。2017年3月1日,B注册会计师购买了甲公司股票5000股,每股10元,由于尚未出售该股票,ABC会计师事务所未委派B注册会计师担任甲公司审计项目组成员。针对上述事项,请指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。正确答案: 违反中国注册会计师职业道德守则。B注册会计师为ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门,在A注册会计师的审计客户中拥有直接经济利益。解析: 暂无解析 -

第22题:

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。XYZ会计师事务所和ABE会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:2017年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。针对上述事项,指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。正确答案: 违反。XYZ会计师事务所与ABC会计师事务所构成网络,且提供内部控制设计服务涉及行使管理职能,故ABC会计师事务所不应承接甲公司2017年度财务报表审计业务。解析: XYZ事务所与ABC会计师事务所属于同一网络事务所,如果某一会计师事务所被视为网络事务所,应当对网络中其他会计师事务所的审计客户保持独立。XYZ事务所提供内部控制设计属于承担管理层职责的内部审计服务,将产生严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。 -

第23题:

问答题A公司委托ABC会计师事务所对其2015年度财务报表实施审计,ABC会计师事务所在接受委托之前,了解到A公司2014年度财务报表由XYZ会计师事务所审计,并出具了无保留意见的审计报告。 ABC会计师事务所是否需要与XYZ会计师事务所进行沟通?正确答案: 需要沟通。在接受委托前,后任注册会计师应当与前任注册会计师进行必要沟通,并对沟通结果进行评价,以确定是否接受委托。解析: 暂无解析