niusouti.com

下列关于增值税一般纳税人的会计处理中,正确的有( )。A.为购建厂房而通过出让方式取得的土地使用权所支付的价款应计入无形资产 B.生产线建造工程所耗用的生产用原材料不考虑增值税进项税额转出 C.厂房建造工程所耗用的生产用原材料增值税进项税额不允许抵扣 D.原拟用于建造生产线的工程物资改用于建造厂房时,相关的增值税进项税额允许分2 年抵扣

题目

B.生产线建造工程所耗用的生产用原材料不考虑增值税进项税额转出

C.厂房建造工程所耗用的生产用原材料增值税进项税额不允许抵扣

D.原拟用于建造生产线的工程物资改用于建造厂房时,相关的增值税进项税额允许分2 年抵扣

相似考题

参考答案和解析

更多“下列关于增值税一般纳税人的会计处理中,正确的有( )。”相关问题

-

第1题:

某服装企业(增值税一般纳税人)取得销售服装(含税)收入100000元,企业的会计处理为: 借:银行存款 100000 贷:资本公积 100000 下列关于该账务处理的表述,正确的为( )。

A.造成少缴增值税17000元

B.造成少缴增值税14529.91

C.造成少缴营业税5000元

D.造成少缴营业税3000元

正确答案:B

解析:含税价格=100000/(1+17%)×17%=14529.91(元)。 -

第2题:

某电器企业(增值税一般纳税人)在收取货款时另向购买方收取延期付款利息20 000元,企业作如下会计处理:

借:银行存款 20 000

贷:财务费用 20 000

下列关于该笔会计处理的表述,正确的是( )。

A.该笔会计处理造成企业少缴增值税l200元

B.该笔会计处理造成企业少缴增值税2905.98元

C.该笔会计处理造成企业少缴增值税3400元

D.该笔会计处理造成企业少缴营业税l000元

正确答案:B

-

第3题:

某服装公司(增值税一般纳税人)取得服装销售(含税)收入l00000元,企业的会计处理为:

借:银行存款l00000

贷:资本公积l00000下列关于该笔账务处理的表述,正确的为( )。

A.造成少缴增值税l7000元

B.造成少缴增值税l4529.91元

C.造成少缴增值税l3000元

D.造成少缴增值税ll504.4元

正确答案:B

本题考查增值税的计算。少缴增值税100000/(1+1 7%)×17%=14529.91(元)。 -

第4题:

某服装公司(增值税一般纳税人)取得服装销售(含税)收入100000元,企业的会计处理为:借:银行存款100000贷:资本公积100000下列关于该笔账务处理的表述,正确的为()。A:造成少缴增值税17000元

B:造成少缴增值税14529.91元

C:造成少缴增值税13000元

D:造成少缴增值税11504.4元答案:B解析:本题考查增值税的账务处理。此题造成少缴增值税100000÷(1+17%)*17%=14529.91(元)。 -

第5题:

下列业务的会计核算中,通过“应交税费—应交增值税(进项税额)”科目核算的有( )。A.一般纳税人外购货物用于集体福利

B.一般纳税人外购货物用于免征增值税项目

C.一般纳税人外购货物用于股东分配

D.一般纳税人外购货物用于对外无偿捐赠

E.一般纳税人外购货物用于交际应酬答案:C,D解析:一般纳税人外购货物用于免征增值税项目、集体福利或个人消费(含交际应酬)的,增值税不视同销售,不允许抵扣进项税额,所以不通过“应交税费—应交增值税(进项税额)”科目核算。 -

第6题:

(2019年)下列各项中,一般纳税人月末转出多交增值税的相关会计科目处理正确的有()。A.借记“应交税费一未交增值税"科目

B.贷记“应交税费一应交增值税(转出多交增值税)”科目

C.借记“应交税费一应交增值税(转出多交增值税)”科目

D.贷记“应交税费一未交增值税"科目

答案:A,B解析:月末转出多交增值税,应该做分录:

-

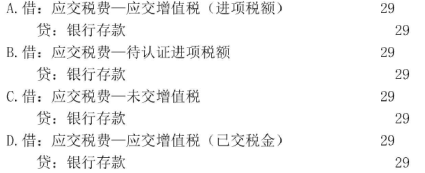

第7题:

甲公司为增值税一般纳税人, 2020 年3月2日从境外购入一批原材料,以银行存款支付进口增值税29万元,当月已向海关申请稽核比对,则关于支付进口增值税的会计处理正确的是( )。 答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。

答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。 -

第8题:

下列各项中,不得领用增值税专用发票的有( )。A.小规模纳税人

B.会计核算不健全的一般纳税人

C.销售的货物全部属于免税项目的一般纳税人

D.借用他人专用发票经税务机关责令限期改正已改正的一般纳税人答案:A,B,C解析:选项D,经税务机关责令限期改正而“仍未改正者”不得领用增值税专用发票。 -

第9题:

有下列()情形的,应当按照销售额和增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。

- A、一般纳税人会计核算不健全的

- B、一般纳税人不能够提供准确税务资料的

- C、一般纳税人购进货物取得增值税普通发票的

- D、应当办理一般纳税人资格登记而未办理的

正确答案:A,B,D -

第10题:

多选题下列企业中,下列说法正确的有( )。A增值税小规模纳税人标准为年应征增值税销售额500万元及以下

B销售代销货物视同销售

C外商投资企业不是增值税的纳税义务人

D外国企业不是增值税的纳税义务人

E按经营规模及会计核算健全与否将纳税人划分为一般纳税人和小规模纳税人

正确答案: E,C解析: -

第11题:

多选题下列关于增值税小规模纳税人的表述正确的有( )。A实行简易征收办法

B不得自行开具或申请代开增值税专用发票

C不得抵扣进项税额

D一经登记为小规模纳税人,不得再转为一般纳税人

正确答案: B,C解析:

B项,增值税小规模纳税人一般不得自行开具增值税专用发票,但是可以申请由主管税务机关代开增值税专用发票。从2017年3月1日开始,符合规定条件的鉴证咨询业增值税小规模纳税人可以自行开具增值税专用发票。D项,小规模纳税人达到一般纳税人标准,可登记为一般纳税人;除国家税务总局另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人。 -

第12题:

多选题对增值税小规模纳税人,下列表述正确的有( )。A实行简易征收办法

B不得自行开具或申请代开增值税专用发票

C不得抵扣进项税额

D一经认定为小规模纳税人,不得再转为一般纳税人

E可设置专职会计人员,也可聘请兼职会计人员

正确答案: A,B解析:

B项,小规模纳税人销售货物或提供应税劳务,可以申请由主管税务机关************************************。主管税务机关为小规模纳税人(包括小规模纳税人中的企业、企业性单位及其他小规模纳税人,下同)代开专用发票,应在专用发票“单价”栏和“金额”栏分别填写不含增值税税额的单价和销售额,因此,其应纳税额按销售额依照征收率计算;D项,增值税纳税人,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,除另有规定外,应当向主管税务机关申请一般纳税人资格认定。 -

第13题:

下列关于增值税一般纳税人注销时税务处理的表述中,正确的有( )。(2008年)

A.尚未销售或移送使用的存货,对应增值税进项税额应作“转出”处理

B.增值税留抵税额可申请退税

C.纳税人可自行保留防伪税控专用设备

D.纳税人应将结存未用的纸质专用发票送交主管税务机关

E.被缴销的纸质专用发票将退还给纳税人

正确答案:DE

一般纳税人注销或被取消辅导期一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予以退税。纳税人应缴销防伪税控专用设备。 -

第14题:

下列关于从事加油站成品油销售的增值税征收管理说法正确的是( )。

A.年销售额达到180万元的应当认定为一般纳税人

B.年销售额达到30万元的,会计核算健全,可以认定为一般纳税人

C.只要会计核算健全的,都可以认定为一般纳税人

D.一律认定为一般纳税人

正确答案:D

-

第15题:

某电器企业(增值税一般纳税人)在收取货款时另向购买方收取延期付款利息1170元,企业作如下会计处理:借:银行存款1170贷:财务费用1170下列关于该笔会计处理的表述,正确的是()。A:该笔会计处理造成企业少缴企业所得税1170元

B:该笔会计处理造成企业少缴增值税100元

C:该笔会计处理造成企业少缴营业税105元

D:该笔会计处理造成企业少缴增值税170元答案:D解析:本题考查增值税的会计处理。延期付款利息要缴纳增值税,造成企业少缴增值税1170÷1.17*17%=170(元)。 -

第16题:

某电器企业(增值税一般纳税人)在销售货物时另向购买方收取延期付款利息20000元,企业作如下会计处理:

借:银行存款 20000

贷:财务费用 20000

下列关于该笔会计处理的说法,正确的是( )。A.该笔会计处理造成企业少缴增值税1200元

B.该笔会计处理造成企业少缴增值税2300.88元

C.该笔会计处理造成企业少缴增值税3200元

D.该笔会计处理造成企业少缴增值税1000元答案:B解析:本题考查增值税销售额的检查。收取货款时向对方收取的延期支付利息属于价外费用,应计算缴纳增值税。

正确的会计处理为:

借:银行存款 20000

贷:财务费用 17699.12

应交税费—应交增值税(销项税额) 2300.88

因此,本题少缴增值税=20000/(1+13%)×13%=2300.88(元)。 -

第17题:

下列各项中,关于企业固定资产会计处理的表述正确的有( )。A.固定资产盘亏产生的损失计入管理费用

B.计提减值准备后的固定资产以扣除减值准备后的账面价值为基础计提折旧

C.增值税一般纳税人购入的生产设备支付的增值税不计入固定资产成本

D.对于固定资产均应按照确定的方法计提折旧答案:B,C解析:选项A,固定资产盘亏产生的损失应计入营业外支出;选项D,企业应当对所有固定资产计提折旧,但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。 -

第18题:

下列各项中,一般纳税人月末转出多交增值税的相关会计科目处理正确的有()。A.借记“应交税费一未交增值税"科目

B.贷记“应交税费一应交增值税(转出多交增值税)”科目

C.借记“应交税费一应交增值税(转出多交增值税)”科目

D.贷记“应交税费一未交增值税"科目

答案:A,B解析:月末转出多交增值税,应该做分录:

-

第19题:

下列关于政府单位会计核算一般原则的相关表述,正确的有( )。A.单位发生的业务,均应同时采用财务会计核算和预算会计核算

B.单位预算会计关于增值税的处理中,预算收入和预算支出包含了增值税销项税额和进项税额,实际缴纳时计入预算支出

C.单位受托代理的现金所涉及的收支业务仅需进行财务会计处理,不需要进行预算会计处理

D.单位财务会计本期盈余经分配后最终转入净资产答案:B,C,D解析:选项A,单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算。 -

第20题:

某电器企业(增值税一般纳税人)在收取货款时另向购买方收取延期付款利息20000元,企业作如下会计处理:借:银行存款20000贷:财务费用20000下列关于该笔会计处理的表述,正确的是()。

- A、该笔会计处理造成企业少缴增值税1200元

- B、该笔会计处理造成企业少缴增值税2905.98元

- C、该笔会计处理造成企业少缴增值税3400元

- D、该笔会计处理造成企业少缴营业税1000元

正确答案:B -

第21题:

多选题某企业为增值税一般纳税人,开出银行承兑汇票购入原材料一批,并支付银行承兑手续费。下列各项中,关于该企业采购原材料的会计处理表述正确的有( )。A支付的原材料价款计入材料成本

B支付的运输费计入材料成本

C支付的可以抵扣的增值税进项税额计入材料成本

D支付的票据承兑手续费计入财务费用

正确答案: B,C解析: -

第22题:

单选题下列关于增值税说法正确的是( )。A纳税人认定为一般纳税人后,可以转为小规模纳税人

B小规模纳税人缴纳增值税采取扣税法

C我国目前实行的增值税是生产型增值税

D增值税实行凭专用发票抵扣税款的制度

正确答案: D解析:

A项,除国家税务总局另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人;B项,对小规模纳税人不实行扣税法,其应纳税额计算公式为:应纳税额=销售额×征收率;C项,自2009年1月1日起,在全国全面实施消费型增值税。 -

第23题:

多选题下列业务的会计核算中,需要通过“应交税费一应交增值税(销项税额)”科目核算的有( )。A增值税一般纳税人将外购货物用于集体福利

B增值税一般纳税人将自产货物用于职工福利

C增值税一般纳税人自产的产品因自然灾害发生损失

D增值税一般纳税人将自产香水用于连续生产化妆品

E增值税一般纳税人将外购的货物用于对外投资

正确答案: C,B解析: -

第24题:

多选题下列关于营业税改征增值税试点地区一般纳税人会计处理中可能涉及的会计科目有()。A应交税费——应交增值税(销项税额)

B应交税费——应交增值税

C应交税费——应交增值税(营改增抵减的销项税额)

D主营业务成本

正确答案: B,C解析: 暂无解析