niusouti.com

下列关于审计报告的说法中错误的有( )。A.对于业务比较简单的被审计单位的来说,不执行审计工作也可以出具审计报告 B.注册会计师应当按照审计准则的规定执行审计工作 C.注册会计师应当以书面形式或电子形式出具审计报告 D.对于非标准审计报告,注册会计师可以不在审计报告上签名盖章

题目

B.注册会计师应当按照审计准则的规定执行审计工作

C.注册会计师应当以书面形式或电子形式出具审计报告

D.对于非标准审计报告,注册会计师可以不在审计报告上签名盖章

相似考题

更多“下列关于审计报告的说法中错误的有( )。”相关问题

-

第1题:

下列关于信息的说法中,错误的是( )。

正确答案:D

正确答案:D

-

第2题:

下列关于事故案例分析的说法中,错误的是( )。

正确答案:A

正确答案:A

-

第3题:

审计下列关于内部审计报告的编制、复核与报送的说法中,错误的是:A、审计组编制的审计报告应当征求被审计对象的意见

B、被审计单位对审计报告有异议的,审计项目负责人应及时修改

C、内部审计机构应当将审计报告提交被审计单位和管理层,要求在规定期限内落实纠正措施

D、已经出具的审计报告如存在重要错误,内部审计机构应及时更正并重新提交给原审计报告接收者答案:B解析:被审计单位对审计报告有异议的,审计项目负责人及相关人员应当核实,必要时修改审计报告。 -

第4题:

下列关于审计报告的说法中,正确的是:A、审计报告详细记录审计过程和结果

B、国家审计、内部审计和社会审计的审计报告具有相同的法律效力

C、社会审计报告分为标准审计报告和非标准审计报告

D、我国国家审计机关和内部审计机构通常撰写简式审计报告答案:C解析:本题考查审计报告的概念和作用知识点。审计报告——指具体承办审计事项的审计人员或审计组织在实施审计后,就审计工作的结果向其委托人、授权人或其他法定报告对象提交的书面文件。针对不同的审计主体、不同类型的审计业务以及不同的报告对象,审计报告的性质、内容、编制方法以及法律效力等都是不同的。详式审计报告又称长式审计报告——国家审计、内部审计。 -

第5题:

下列关于国家审计的审计报告的说法中,正确的是()。A.我国国家审计的审计报告包括仅指审计机关的审计报告

B.审计组的审计报告含文号

C.审计组的审计报告不含文号

D.审计发现的移送处理事项的事实和移送处理意见,对于涉嫌犯罪等要告知被审计单位知悉的事项答案:C解析:我国国家审计的审计报告包括审计组的审计报告和审计机关的审计报告两种,选项A错误。审计组的审计报告不含文号,选项B错误;审计发现的移送处理事项的事实和移送处理意见,但是涉嫌犯罪等不宜让被审计单位知悉的事项除外,选项D错误。 -

第6题:

下列关于审计报告和信息差距的说法中,错误的是( )。A.信息差距是指财务报表使用者需要的信息与他们从审计报告和已审计财务报表中得到的信息之间的差距

B.信息差距不影响资本市场的效率和资本的成本

C.2016年我国改革后的审计报告模式缩小了“信息差距”

D.审计报告是注册会计师与财务报表使用者沟通审计事项的主要手段答案:B解析:信息差距是指财务报表使用者作出明智投资和信托决策需要的信息与他们从审计报告和已审计财务报表中得到的信息之间的差距,信息差异会影响资本市场的效率和资本的成本。 -

第7题:

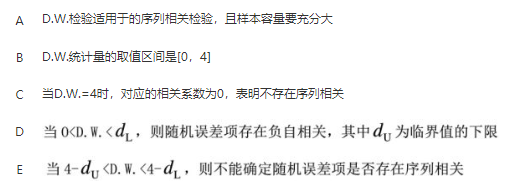

关于D.W.检验,下列说法错误的有( )。

答案:C,D解析:

答案:C,D解析:

-

第8题:

下列关于审计报告和信息差距的说法中,错误的是( )。A、信息差距是指财务报表使用者需要的信息与他们从审计报告和已审计财务报表中得到的信息之间的差距

B、信息差距不影响资本市场的效率和资本的成本

C、2016年我国改革后的审计报告模式缩小了“信息差距”

D、审计报告是注册会计师与财务报表使用者沟通审计事项的主要手段答案:B解析:信息差距是指财务报表使用者作出明智投资和信托决策需要的信息与他们从审计报告和已审计财务报表中得到的信息之间的差距,信息差异会影响资本市场的效率和资本的成本。 -

第9题:

下列关于注册会计师审计报告的表述中,错误的是( )。A.审计报告分为标准审计报告和非标准审计报告

B.带强调事项段或者其他事项段的无保留意见的审计报告属于非标准审计报告

C.非无保留意见包括保留意见、否定意见和无法表示意见三种

D.审计报告中必须包括标题、引言段、审计意见段、事项段等要素答案:D解析:审计报告应当包括下列要素:标题;收件人;引言段;管理层对财务报表的责任段;注册会计师的责任段;审计意见段;注册会计师的签名和盖章;会计师事务所的名称、地址和盖章;报告日期。事项段不是必须包括的要素。 -

第10题:

下列选项中,关于如何塑造人格魅力的说法错误的是()。

- A、有激情

- B、有梦想

- C、有真诚

- D、高高在上

正确答案:D -

第11题:

单选题关于审计的总体目标,下列说法中,错误的是()。A对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见

B出具审计报告,并与管理层和治理层沟通

C出具审计报告,并与相关行业监管部门沟通

D合理保证财务报表不存在由于舞弊或错误导致的重大错报

正确答案: D解析: 选项C错误,注册会计师出具的审计报告应当与管理层、治理层沟通,按照保密原则不能随意将审计客户信息对外公布。 -

第12题:

单选题关于财务报表审计的总体目标,下列说法中,错误的是()。A合理保证财务报表整体不存在重大错报

B合理保证财务报表不存在由于舞弊或错误导致的重大错报

C出具审计报告,并与管理层和治理层沟通

D出具审计报告,并与相关行业监管部门沟通

正确答案: B解析: 选项D错误,注册会计师出具的审计报告应当与财务报表的相关责任人管理层、治理层沟通,而不是简单的对外通报,从保密原则的角度不能随意将审计客户信息对外公布。 -

第13题:

下列关于收款凭证的说法中,错误的是( )。

正确答案:D

正确答案:D

收款凭证是用来记录现金和银行存款收进业务的记账凭证。收款凭证左上方的“借方科目”应填写“库存现金”或“银行存款”;日期应填写编制本凭证的日期;右上方应填写凭证编号。收款凭证的编号一般应按“现收字第XX号”或“银收字第XX号”分类填写,业务量少的单位也可以不分“现收”和“银收”,而按收款业务发生的先后顺序统一编号,如“收字第XX号”。 -

第14题:

关于流媒体技术,下列说法中错误的是

正确答案:B

正确答案:B

流媒体是指采用流式传输的方式在因特网播放的媒体格式。流式传输时,音/视频文件由流媒体服务器向用户计算机连续、实时地传送。用户不必等到整个文件全部下载完毕,而只需要经过几秒或很短时间的启动延时即可进行观看,即“边下载边播放”,这样当下载的一部分播放时,后台也在不断下载文件的剩余部分。 -

第15题:

下列关于国家审计的审计报告的说法中,正确的是( )。A.我国国家审计的审计报告仅指审计机关的审计报告

B.审计组的审计报告含文号

C.审计机关的审计报告是审计结果的最终载体和全面反映

D.国家审计报告内容包括审计发现的移送处理事项的事实和移送处理意见,以及涉嫌犯罪等要告知被审计单位知悉的事项答案:C解析:我国国家审计的审计报告包括审计组的审计报告和审计机关的审计报告两种,选项A错误。审计组的审计报告不含文号,选项B错误;国家审计报告内容包括审计发现的移送处理事项的事实和移送处理意见,但是涉嫌犯罪等不宜让被审计单位知悉的事项除外,选项D错误。 -

第16题:

下列关于审计组的审计报告和审计机关的审计报告的说法中,正确的有:A、审计组的审计报告以审计机关名义征求被审计对象的意见

B、审计机关的审计报告是向审计机关提出的审计报告

C、审计机关的审计报告落款为派出审计组的审计机关

D、审计组的审计报告落款为审计组,由审计组组长签名

E、审计机关的审计报告是对外出具的具有法律效力的审计文书,无须送达被审计单位答案:A,C,D解析:选项B,审计组的审计报告是向审计机关提出的审计报告;选项E,审计机关的审计报告是审计机关对外出具的具有法律效力的审计文书,应当送达被审计单位。 -

第17题:

下列关于审计报告特征的说法中,错误的是( )。A.审计报告是注册会计师根据审计准则规定出具的

B.审计报告需要在执行审计工作的基础上出具

C.注册会计师通过对财务报表发表意见履行业务约定书的责任

D.审计报告可以是电子形式的答案:D解析:审计报告是指注册会计师根据审计准则的规定,在执行审计工作的基础上,对财务报表发表审计意见的书面文件。 -

第18题:

下列关于审计报告的说法中错误的有( )。A.对于业务比较简单的被审计单位的来说,不执行审计工作也可以出具审计报告

B.注册会计师应当按照审计准则的规定执行审计工作

C.注册会计师应当以书面形式或电子形式出具审计报告

D.对于非无保留意见的审计报告,注册会计师可以不在审计报告上签名盖章答案:A,C,D解析:选项A,注册会计师在实施审计工作的基础上才能出具审计报告。选项C,注册会计师应当以书面形式出具审计报告。选项D,不管出具何种类型的审计报告,注册会计师都需要在审计报告上签名盖章。 -

第19题:

下列关于审计报告特征的说法中,错误的是( )。A、审计报告是注册会计师根据审计准则规定出具的

B、审计报告需要在执行审计工作的基础上出具

C、注册会计师通过对财务报表发表意见履行业务约定书的责任

D、审计报告可以是电子形式的答案:D解析:审计报告是指注册会计师根据审计准则的规定,在执行审计工作的基础上,对财务报表发表审计意见的书面文件。 -

第20题:

下列关于审计报告的说法中错误的有( )。A、对于业务比较简单的被审计单位的来说,不执行审计工作也可以出具审计报告

B、注册会计师应当按照审计准则的规定执行审计工作

C、注册会计师应当以书面形式或电子形式出具审计报告

D、对于非无保留意见的审计报告,注册会计师可以不在审计报告上签名盖章答案:A,C,D解析:选项A,注册会计师在实施审计工作的基础上才能出具审计报告。选项C,注册会计师应当以书面形式出具审计报告。选项D,不管出具何种类型的审计报告,注册会计师都需要在审计报告上签名盖章。 -

第21题:

下列关于审计报告的鉴证作用的说法中,错误的是()。

- A、注册会计师签发的审计报告是以超然独立的第三者身份发表意见的

- B、审计报告是对被审计单位财务报表合法性、公允性发表意见

- C、政府有关部门了解、掌握企业的财务状况和经营成果的主要依据是事务所提供的审计报告

- D、财务报表是否合法、公允,主要依据注册会计师的审计报告做出判断

正确答案:C -

第22题:

单选题下列关于审计报告的说法中,正确的是( )。A审计报告应详细记录审计过程和结果

B国家审计、内部审计和社会审计的审计报告具有相同的法律效力

C社会审计报告分为标准审计报告和非标准审计报告

D审计报告是社会经济信息的客观反映

正确答案: B解析:

A项,审计报告分为简式和详式审计报告,简式审计报告无需详细记录审计过程和结果。B项,国家审计、内部审计和社会审计的审计报告具有不同的法律效力。D项,审计报告是审计工作和结果的综合反映,而非社会经济信息的客观反映。 -

第23题:

单选题内部审计完成后,最后一项工作即编制审计报告,下列关于内部审计报告的说法不正确的是( )A内部审计报告须依循统一规定的格式

B报告长度与业务性质有很大关系

C审计工作底稿应充分记录和支持审计报告

D应对内部审计报告的结构进行设计以满足不同需要

正确答案: D解析: 内部审计完成后,最后一项工作即编制审计报告。虽然审计报告没有规定格式,但是,应包含若干不同的部分。报告长度与业务性质有很大关系。通常审计报告包括工作目标、审计师已实施的程序概述、审计意见及建议。