niusouti.com

(2013年)甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的息税前利润率是( )。A.12% B.18% C.28% D.42%

题目

(2013年)甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的息税前利润率是( )。

A.12%

B.18%

C.28%

D.42%

B.18%

C.28%

D.42%

相似考题

更多“(2013年)甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的息税前利润率是( )。”相关问题

-

第1题:

甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%,甲公司的息税前利润率是( )。A.12%

B.18%

C.28%

D.42%答案:B解析:安全边际率=1-盈亏临界点作业率=1-70%=30%,边际贡献率=1-变动成本率=1-40%=60%;息税前利润率=安全边际率×边际贡献率=30%×60%=18%。 -

第2题:

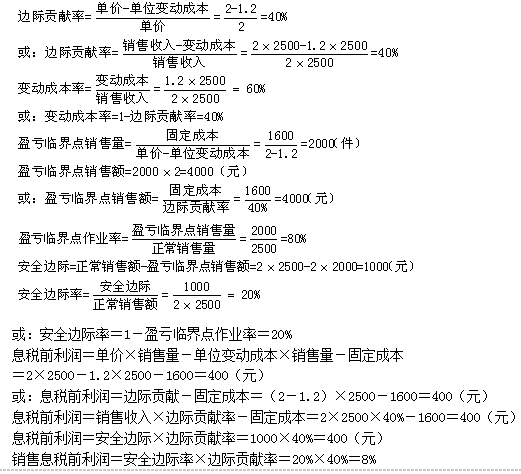

某企业只生产一种产品,正常月销售量2500件,单价2元,单位变动成本1.2元,每月固定成本1600元。

要求:(1)计算该企业本月的下列指标:边际贡献率、变动成本率、盈亏临界点销售量、盈亏临界点销售额、盈亏临界点作业率、安全边际、安全边际率、息税前利润、销售息税前利润率。

要求:(2)根据最大最小法计算该企业本月下列指标的最大最小值:单价、单位变动成本、固定成本、销售数量。

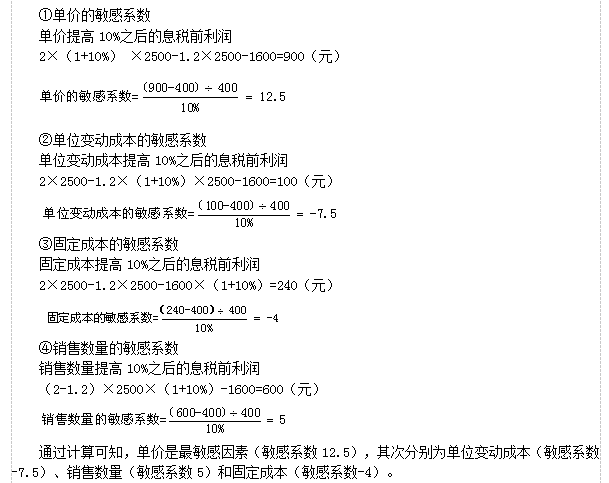

要求:(3)根据敏感程度法,假设该企业本月的单价、单位变动成本、固定成本、销售数量提高10%,分别计算上述因素对息税前利润变动的敏感系数。

答案:解析:

2.

①单价的最小值P

P×2500-1.2×2500-1600=0

P=1.84(元)

即单价下降8%(0.16/2)企业从盈利转为亏损。

②单位变动成本最大值V

2×2500-V×2500-1600=0

V=1.36(元)

即单位变动成本上升13.33%(0.16/1.2)企业从盈利转为亏损。

③固定成本最大值F

2×2500-1.2×2500-F=0

F=2000(元)

即固定成本上升25%(400/1600)企业从盈利转为亏损。

④销售量最小值Q

2×Q-1.2×Q-1600=0

Q=2000(件)

即销售量下降20%(500/2500)企业会从盈利转为亏损。

3.

-

第3题:

(2018年)甲公司只生产销售一种产品,变动成本率为30%,盈亏临界点作业率为40%,甲公司销售利润率为( )。

A.18%

B.28%

C.12%

D.42%答案:D解析:销售利润率=边际贡献率×安全边际率=(1-30%)×(1-40%)=42% -

第4题:

公司只生产一种产品,变动成本率60%,盈亏临界点作业率30%,那么息税前经营利润率为()。A.18%

B.28%

C.54%

D.12%答案:B解析:销售息税前利润率=安全边际率×边际贡献率=(1-盈亏临界点作业率)×(1-变动成本率)=(1-30%)×(1-60%)=28%。 -

第5题:

甲公司只生产一种产品,变动成本率60%,盈亏临界点作业率30%,那么息税前经营利润率为( )。[2016年5月真题]A.18%

B.28%

C.54%

D.12%答案:B解析: -

第6题:

甲公司只生产一种产品,变动成本率为40%,保本作业率为70%。甲公司的销售利润率是( )。

A.12%

B.18%

C.28%

D.42%答案:B解析:安全边际率=1-保本作业率=1-70%=30%,贡献毛益率=1-变动成本率=1-40%=60%;销售利润率=安全边际率×贡献毛益率=30%×60%=18%,选项B是答案。 -

第7题:

甲公司只生产一种产品,变动成本率为30%,盈亏临界点作业率为60%。甲公司的息税前利润率是()。

- A、18%

- B、21%

- C、24%

- D、28%

正确答案:D -

第8题:

单选题甲公司只生产一种产品,变动成本率60%,盈亏临界点作业率30%,那么息税前经营利润率为()。A18%

B28%

C42%

D12%

正确答案: A解析: 销售息税前利润率=安全边际率×边际贡献率=(1-盈亏临界点作业率)×(1-变动成本率)=(1-30%)×(1-60%)=28%。 -

第9题:

多选题某企业生产一种产品,单价20元,单位变动成本l2元,固定成本80000元/月,每月正常销售量为25000件。以一个月为计算期,下列说法正确的有( )。A盈亏临界点销售量为10000件

B安全边际为300000元

C盈亏临界点作业率为40%

D销售息税前利润率为24%

正确答案: A,C解析:

盈亏临界点销售量=固定成本/边际贡献=80000/(20-12)=10000(件);安全边际=正常销售额-盈亏临界点销售额=25000×20-10000×20=300000(元);盈亏临界点作业率=盈亏临界点销售量/正常销售量=10000/25000×100%=40%;安全边际率=l-40%=60%;销售息税前利润率=60%×40%=24%。 -

第10题:

单选题甲公司只生产一种产品,目前处于盈利状态,单位变动成本10元,息税前利润对变动成本敏感系数为-4。假定其他条件不变,甲公司盈亏平衡点时的单位变动成本为( )元。A7.5

B9.6

C10.4

D12.5

正确答案: B解析: -

第11题:

单选题甲公司只生产一种产品,变动成本率为30%,盈亏临界点作业率为60%。甲公司的息税前利润率是()。A18%

B21%

C24%

D28%

正确答案: D解析: 暂无解析 -

第12题:

单选题某企业的变动成本率40%,息税前利润率18%,则该企业的盈亏临界点的作业率为( )。A70%

B60%

C80%

D75%

正确答案: D解析: -

第13题:

(2018年)甲公司只生产销售一种产品,变动成本率为30%,盈亏临界点作业率为40%,甲公司销售息税前利润率为()。A.18%

B.28%

C.12%

D.42%答案:D解析:销售息税前利润率=边际贡献率×安全边际率=(1-30%)×(1-40%)=42% -

第14题:

(2013年)甲公司只生成一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的销售息税前利润率是( )。A.12%

B.18%

C.28%

D.42%答案:B解析:安全边际率=1-盈亏临界点作业率=1-70%=30%,边际贡献率=1-变动成本率=1-40%=60%;销售息税前利润率=安全边际率×边际贡献率=30%×60%=18%。 -

第15题:

甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的销售利润率是( )。A.12%

B.18%

C.28%

D.42%答案:B解析:变动成本率为40%,则边际贡献率=1-40%=60%;盈亏临界点作业率为70%,则安全边际率=1-70%=30%;销售利润率=边际贡献率×安全边际率=60%×30%=18%。 -

第16题:

某企业只生产一种产品,单价为 20 元,单位变动成本为 12 元,固定成本为 2400 元,满负荷运转下的正常销售量为 400 件。以下说法中,正确的有( )。

Ⅰ.在“销售量”以金额表示的边际贡献式本量利图中,甲公司的变动成本线斜率为 15

Ⅱ.该企业的盈亏临界点作业率为 75%

Ⅲ.安全边际中的边际贡献等于 800 元

Ⅳ.该企业的安全边际率为 25%

Ⅴ.息税前利润率为 3%A、Ⅱ、Ⅴ

B、Ⅰ、Ⅲ

C、Ⅳ

D、Ⅴ

E、Ⅱ、Ⅲ、Ⅳ答案:E解析:Ⅰ项,变动成本=销售额×变动成本率,变动成本线的斜率=变动成本率=12/20×100%=60%;Ⅱ项,在保本状态下(即盈亏临界点下),利润=0,销量=固定成本/(单价-单位变动成本)=2400/(20-12)=300(件),企业生产经营能力的利用程度=300/400×100%=75%;Ⅲ项,边际贡献=400×(20-12)-2400=800(元);Ⅳ项,安全边际率=1-盈亏临界点作业率=1-75%=25%;Ⅴ项,销售息税前利润率=安全边际率×边际贡献率=25%×(20-12)/20=10%。 -

第17题:

甲公司只生成一种产品,变动成本率为40%,保本作业率为70%。甲公司的销售息税前利润率是()。A.12%

B.18%

C.28%

D.42%答案:B解析:安全边际率=1-保本点作业率=1-70%=30%,边际贡献率=1-变动成本率=1-40%=60%;销售息税前利润率=安全边际率×边际贡献率=30%×60%=18%。 -

第18题:

甲公司只生产一种产品,变动成本率60%,盈亏临界点作业率30%,那么息税前经营利润率为()。

- A、18%

- B、28%

- C、42%

- D、12%

正确答案:B -

第19题:

甲公司2017年营业收入为1000万元,盈亏临界点作业率为60%,预计2018年营业收入增长率为12%,则2018年息税前利润变动率为()。

- A、4.8%

- B、7.2%

- C、20%

- D、30%

正确答案:D -

第20题:

单选题甲公司只生产一种产品,目前处于盈利状态,单位变动成本10元,息税前利润对变动成本敏感系数为-4。假定其他条件不变,甲公司盈亏平衡点时的单位变动成本为( )元。[2018年真题]A7.5

B9.6

C10.4

D12.5

正确答案: A解析:

甲公司盈亏平衡点时,息税前利润变动率=-100%,息税前利润对变动成本敏感系数=息税前利润变动率/变动成本率=-4,变动成本变动率=(-100%)/(-4)=25%,单位变动成本=10×(1+25%)=12.5(元)。 -

第21题:

多选题一种产品,单价20元,单位变动成本12元,固定成本80000元/月,每月正常销售量为25000件。以一个月为计算期,下列说法正确的有( )。A盈亏临界点销售量为10000件

B安全边际为300000元

C盈亏临界点作业率为40%

D销售息税前利润率为24%

正确答案: B,A解析:

盈亏临界点销售量=80000/(20-12)=10000(件);安全边际=25000×20-10000×20=300000(元);盈亏临界点作业率=10000/25000×100%=40%,安全边际率=1-40%=60%,销售息税前利润率=边际贡献率×安全边际率=(20-12)/20×60%=24%。 -

第22题:

单选题甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的息税前利润率是()。A12%

B18%

C28%

D42%

正确答案: C解析: 销售息税前利润率=安全边际率X边际贡献率=(1-70%)X(1-40%)=18%。 -

第23题:

单选题甲公司只生产一种产品,变动成本率为40%,保本作业率为70%。甲公司的销售利润率是( )A12%

B18%

C28%

D42%

正确答案: B解析: