niusouti.com

下列关于看涨期权和看跌期权价值的表述中,正确的有( )。A、看涨期权价值的上限是股票价格,下限是内在价值 B、看跌期权价值的上限是执行价格,下限是内在价值 C、只要未到期,看涨期权的价值都是高于其内在价值的 D、当股票价格高到一定程度,看涨期权的时间溢价几乎为零

题目

B、看跌期权价值的上限是执行价格,下限是内在价值

C、只要未到期,看涨期权的价值都是高于其内在价值的

D、当股票价格高到一定程度,看涨期权的时间溢价几乎为零

相似考题

更多“下列关于看涨期权和看跌期权价值的表述中,正确的有( )。”相关问题

-

第1题:

关于到期日之前的期权价值,下列表述正确的是( )。

A.美式看涨期权的最大价值小于欧式看涨期权的最大价值

B.欧式看跌期权的最大价值等于美式看跌期权的最大价值

C.美式看涨期权的最大价值大于欧式看涨期权的最大价值

D.欧式看跌期权的最大价值大于美式看跌期权的最大价值

正确答案:D

关式看涨期权的最大价值等于欧式看涨期权的最大价值,美式看跌期权的最大价值小于欧式看跌期权的最大价值。故选D。

-

第2题:

下列关于实物期权的表述中,正确的是()。A、实物期权通常在竞争性市场中交易

B、实物期权的存在增加投资机会的价值

C、延迟期权是一项看跌期权

D、放弃期权是一项看涨期权答案:B解析:本题考核的知识点是“实物期权”。只有选项B表述正确。 -

第3题:

下列关于期权的说法中,不正确的是( )。A.看涨期权—看跌期权平价定理成立的前提条件是,看涨期权与看跌期权具有相同的执行价格

B.看涨期权—看跌期权平价定理成立的前提条件是,看涨期权与看跌期权具有相同的到期日和执行价格

C.同时购买某股票的看涨期权和看跌期权的投资策略,称为“多头对敲”

D.同时出售某股票的看涨期权和看跌期权的投资策略,称为“空头对敲”答案:A,C,D解析:平价定理成立的前提条件是,看涨期权与看跌期权具有相同的到期日和执行价格,选项 A 的说法不正确、选项 B 的说法正确;多头对敲是指同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同,选项 C 的说法不正确;空头对敲是指同时卖出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同,选项 D 的说法不正确。 -

第4题:

对于期权买方来说,以下说法正确的()。

- A、看涨期权的delta为负,看跌期权的delta为正

- B、看涨期权的delta为正,看跌期权的delta为负

- C、看涨期权和看跌期权的delta均为正

- D、看涨期权和看跌期权的delta均为负

正确答案:B -

第5题:

下列何期权组合可以从上升的市场波动率中获利().

- A、买入看涨期权和买入看跌期权

- B、买入看涨期权和卖出看跌期权

- C、卖出看涨期权和买入看跌期权

- D、卖出看涨期权和卖出看跌期权

正确答案:A -

第6题:

单选题其他条件不变,当标的资产价格波动率增大时,其( )。[2015年7月真题]A看涨期权空头价值上升,看跌期权空头价值下降

B看涨期权多头价值上升,看跌期权多头价值下降

C看涨期权空头和看跌期权空头价值同时上升

D看涨期权多头和看跌期权多头价值同时上升

正确答案: B解析:

在其他因素不变的条件下,标的资产价格波动率越高,标的资产价格上涨很高或下跌很深的机会将会随之增加,标的资产价格涨至损益平衡点之上或跌至损益平衡点之下的可能性和幅度也就越大,买方获取较高收益的可能性也会增加,而损失却不会随之增加,但期权卖方的市场风险却会随之大幅增加。所以,标的资产价格的波动率越高,期权的价格也应该越高,即期权多头价值上升,空头价值下降。 -

第7题:

单选题下列关于到期日之前的期权价值的表述正确的是( )。A美式看涨期权的最大值小于欧式看涨期权的最大值

B欧式看跌期权的最大值等于美式看跌期权的最大值

C美式看涨期权的最大值大于欧式看涨期权的最大值

D欧式看跌期权的最大值小于美式看跌期权的最大值

E美式看涨期权的最大值小于欧式看涨期权的最大值

正确答案: A解析:

美式看涨期权的最大值等于欧式看涨期权的最大值,欧式看跌期权的最大值小于美式看跌期权的最大值。 -

第8题:

单选题关于看涨期权和看跌期权,下列说法正确的有()。Ⅰ.根据选择权的性质不同,可以把期权划分为看涨期权和看跌期权Ⅱ.交易者买入看跌期权,是因为他预期该项金融工具的价格在近期内将会下跌Ⅲ.看涨期权也称认沽期权Ⅳ.无论交易者买入看涨期还是看跌期权,如果判断错误,则可以放弃行权,损失仅为期权费AⅡ、Ⅲ、Ⅳ

BⅠ、Ⅳ

CⅠ、Ⅱ、Ⅳ

DⅠ、Ⅱ、Ⅲ

正确答案: C解析: -

第9题:

单选题对于欧式期权,下列说法不正确的是()。A股票价格上升,看涨期权的价值增加

B执行价格越大,看跌期权价值越大

C股价波动率增加,看涨期权的价值增加,看跌期权的价值减少

D期权有效期内预计发放的红利越多,看跌期权价值增加

正确答案: C解析: 无论是看涨期权还是看跌期权,股价波动率增加,都会使期权的价值增加。 -

第10题:

多选题根据看涨期权-看跌期权平价定理,下列公式正确的有( )。A标的资产价格=看涨期权价格-看跌期权价格+执行价格现值

B看涨期权价格-看跌期权价格=标的资产价格-执行价格现值

C看涨期权价格-看跌期权价格=标的资产价格-执行价格

D看涨期权价格+看跌期权价格=标的资产价格+执行价格现值

正确答案: B,C解析:

在套利驱动的均衡状态下,根据看涨期权价格-看跌期权价格平价定理:看涨期权价格-看跌期权价格=标的资产价格-执行价格的现值。 -

第11题:

单选题下列有关期权到期日价值和净损益的公式中,错误的是()。A多头看涨期权到期日价值=Max(股票市价-执行价格,0)

B空头看涨期权净损益=空头看涨期权到期日价值+期权价格

C空头看跌期权到期日价值=-Max(执行价格-股票市价,0)

D空头看跌期权净损益=空头看跌期权到期日价值-期权价格

正确答案: B解析: 空头看跌期权净损益=空头看跌期权到期日价值+期权价格,因此选项D的表达式错误。 -

第12题:

单选题下列何期权组合可以从上升的市场波动率中获利().A买入看涨期权和买入看跌期权

B买入看涨期权和卖出看跌期权

C卖出看涨期权和买入看跌期权

D卖出看涨期权和卖出看跌期权

正确答案: A解析: 暂无解析 -

第13题:

在其他因素不变的情况下,下列关于影响期权价值因素的表述中,不正确的有()。

A.在期权价值大于0的情况下,随着股票价格的上升,看涨期权的价值增加,看跌期权的价值下降

B.到期时间越长会使期权价值越大

C.无风险报酬率越髙,看涨期权的价格越高,看跌期权的价格越低

D.看涨期权价值与预期红利大小呈正向变动,而看跌期权价值与预期红利大小呈反向变动答案:B,D解析:对于美式期权来说,较长的到期时间能增加期权的价值,对于欧式期权来说,较长的到期时间不一定能增加期权的价值,所以选项B的表述不正确;看跌期权价值与预期红利大小呈正向变动,而看涨期权价值与预期红利大小呈反向变动,所以选项D的表述不正确。 -

第14题:

下列关于期权到期日价值的表述中,正确的有( )。A.多头看涨期权到期日价值=Max(股票市价-执行价格,0)

B.空头看涨期权到期日价值=-Max(股票市价-执行价格,0)

C.多头看跌期权到期日价值=Max(执行价格-股票市价,0)

D.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)答案:A,B,C,D解析:多头看涨期权到期日价值=Max(股票市价-执行价格,0),所以选项A正确;空头看涨期权到期日价值=-Max(股票市价-执行价格,0),所以选项B正确;多头看跌期权到期日价值=Max(执行价格-股票市价,0),所以选项C正确;空头看跌期权到期日价值=-Max(执行价格-股票市价,0),所以选项D正确。 -

第15题:

下列关于期权内涵价值和时间价值的说法,正确的是( )。A.实值看涨期权和看跌期权的内涵价值均大于0

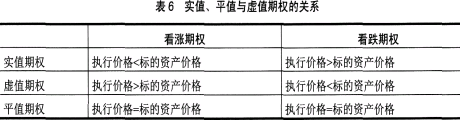

B.当看涨期权的内涵价值大于0时,对应的看跌期权的内涵价值必然小于0

C.平值看涨期权和看跌期权的时间价值均等于0

D.平值看涨期权和看跌期权的内涵价值均等于0答案:A,D解析:期权的内涵价值是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获取的收益。看涨期权的内涵价值=标的资产价格-执行价格;看跌期权的内涵价值=执行价格-标的资产价格。如果计算结果小于等于0,则内涵价值等于0。实值、平值与虚值期权的关系如表6所示。B项,如果某个看涨期权处于实值状态,执行价格和标的资产相同的看跌期权一定处于虚值状态,内涵价值为0;C项,时间价值=权利金-内涵价值,平值期权的内涵价值为0,所以,平值期权的时间价值等于期权价格,不为0。

-

第16题:

下面有关期权价值的陈述中,哪一项不正确?()

- A、随着股价的上涨,看跌期权的价值将下降,但看涨期权的价值将上升

- B、股价越高,看涨期权的价值就越低,看跌期权的价值就越高

- C、看跌期权的价值与无风险利率的关系呈负相关,看涨期权的价值与无风险利率的关系呈正相关

- D、股票的波动性会增加看涨期权的价值,但会减少看跌期权的价值

正确答案:D -

第17题:

单选题对于欧式期权,假定看涨期权和看跌期权有相同的执行价格和到期日,则下列表达式正确的是()。A看涨期权价格+看跌期权价格=标的资产价格-执行价格现值

B看涨期权价格-看跌期权价格=标的资产价格+执行价格现值

C看涨期权价格-看跌期权价格=标的资产价格-执行价格现值

D看涨期权价格+看跌期权价格=标的资产价格+执行价格现值

正确答案: D解析: 依据教材看涨期权-看跌期权平价定理。看涨期权价格c-看跌期权价格P=标的资产价格s-执行价格现值PV(X) -

第18题:

多选题下列公式中,正确的有( )。A多头看涨期权到期日价值= Max(股票市价-执行价格,0)

B空头看涨期权净损益=空头看涨期权到期日价值+期权价格

C空头看跌期权到期日价值= - Max(执行价格-股票市价,0)

D空头看跌期权净损益=空头看跌期权到期日价值-期权价格

正确答案: A,B解析: -

第19题:

单选题其他条件不变,当标的资产价格波动率增大时,该标的()。A看涨期权多头和看跌期权多头价值同时上升

B看涨期权空头和看跌期权空头价值同时上升

C看涨期权多头价值上升,看跌期权多头价值下降

D看涨期权空头价值上升,看跌期权空头价值下降

正确答案: A解析: 暂无解析 -

第20题:

多选题如果其他因素不变,下列有关影响期权价值的因素表述正确的有()。A较长的到期时间,能增加期权的价值

B股价的波动率增加会使期权价值增加

C无风险利率越高,看涨期权的价值越高,看跌期权的价值越低

D看涨期权价值与期权有效期内预计发放的红利大小成正向变动,而看跌期权与预期红利大小成反向变动

正确答案: C,A解析: 对于美式期权来说,较长的到期时间,能增加看涨期权的价值,对于欧式期权来说,较长的到期时间,不一定能增加看涨期权的价值,选项A错误;看跌期权价值与期权有效期内预计发放的红利大小成正向变动,而看涨期权价值与期权有效期内预计发放的红利大小成反向变动,选项D错误。 -

第21题:

多选题下列关于期权的说法中,不正确的有( )。A看涨期权—看跌期权平价定理成立的前提条件是,看涨期权与看跌期权具有相同的执行价格

B看涨期权—看跌期权平价定理成立的前提条件是,看涨期权与看跌期权具有相同的到期日和执行价格

C同时购买某股票的看涨期权和看跌期权的投资策略,称为“多头对敲”

D同时出售某股票的看涨期权和看跌期权的投资策略,称为“空头对敲”

正确答案: D,B解析: -

第22题:

单选题在期权价值大于0的情况下,下列关于看涨期权和看跌期权的表述中,不正确的是( )。A期权的时间溢价=期权价值-内在价值

B无风险利率越高,看涨期权的价格越高

C看跌期权价值与预期红利大小成反向变动

D股价波动率的增加会使期权价值增加

正确答案: C解析:

在除息日之后,红利的发放引起股票价格降低,看跌期权价格升高,即看跌期权价值与预期红利大小成正向变动,看涨期权价值与预期红利大小成反向变动。 -

第23题:

多选题下列关于期权报价的表述中,正确的有( )。A到期日相同的期权,执行价格越高,看涨期权的价格越低,而看跌期权的价格越高

B到期日相同的期权,执行价格越高,看涨期权的价格越高,而看跌期权的价格越低

C执行价格相同的期权,到期时间越长,看涨期权的价格越低,而看跌期权的价格越高

D执行价格相同的期权,到期时间越长,无论看涨期权还是看跌期权期权,期权的价格越高

正确答案: B,C解析:

期权价值是指期权的现值,不同于期权的到期日价值。影响期权价值的主要因素有股票市价、执行价格、到期期限、股价波动率、无风险利率和预期红利。到期日相同的期权,执行价格越高,看涨期权的价格越低,而看跌期权的价格越高。执行价格相同的期权,到期时间越长,期权的价格越高,无论看涨还是看跌期权都如此。