niusouti.com

甲企业使用同种原料生产联产品A和B,本月发生的联产品成本为511200元,联产品的产量为88000千克,联产品成本按照可变现净值法进行分配,其中:A产品可直接出售,售价为8.5元/千克;B产品需继续加工,加工成本为0.36元/千克,售价为7.2元/千克。A、B两种产品的产量比例为6∶5。则B产品的单位成本为( )元/千克。 A.5.13 B.5.49 C.5.6 D.6.84

题目

甲企业使用同种原料生产联产品A和B,本月发生的联产品成本为511200元,联产品的产量为88000千克,联产品成本按照可变现净值法进行分配,其中:A产品可直接出售,售价为8.5元/千克;B产品需继续加工,加工成本为0.36元/千克,售价为7.2元/千克。A、B两种产品的产量比例为6∶5。则B产品的单位成本为( )元/千克。

A.5.13

B.5.49

C.5.6

D.6.84

B.5.49

C.5.6

D.6.84

相似考题

参考答案和解析

答案:B

解析:

A产品产量=88000×6/(6+5)=48000(千克),B产品产量=88000×5/(6+5)=40000(千克),A产品可变现净值=48000×8.5=408000(元),B产品可变现净值=40000×(7.2-0.36)=273600(元),B产品分配的成本=511200×273600/(408000+273600)=205200(元),B产品单位成本=205200/40000+0.36=5.49(元/千克)。

更多“甲企业使用同种原料生产联产品A和B,本月发生的联产品成本为511200元,联产品的产量为88000千克,联产品成本按照可变现净值法进行分配,其中:A产品可直接出售,售价为8.5元/千克;B产品需继续加工,加工成本为0.36元/千克,售价为7.2元/千克。A、B两种产品的产量比例为6∶5。则B产品的单位成本为( )元/千克。 A.5.13 B.5.49 C.5.6 D.6.84”相关问题

-

第1题:

甲、乙、丙、丁四种产品是联产品,共同耗用A材料,消耗定额分别为25千克、30千克、60千克和45千克,每千克A材料的单位成本为8元。该企业将丙产品作为标准产品,则乙产品的A材料费用系数为()A.0.5

B.0.8

C.1.25

D.0.4答案:A解析: -

第2题:

四方工厂用某种原材料同时生产出A、B两种联产品,2016年9月份生产A产品35000千克,B产品15000千克,无期初、期末在产品。该月生产这些联产品的联合成本为直接材料1050000元,直接人工210000元,制造费用250000元。A产品每公斤销售价格为35元,B产品每公斤销售价格为40元,产品已全部售出。若联产品分离后,A、B两种产品还需继续加工,其继续加工的成本分别为20000元和12000元,则A、B产品的毛利率分别是()。A.15.52%,15.46%

B.15.52%,15.76%

C.15.32%,15.46%

D.15.32%,15.76%答案:A解析: -

第3题:

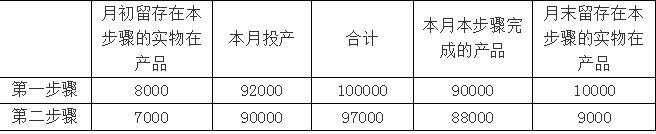

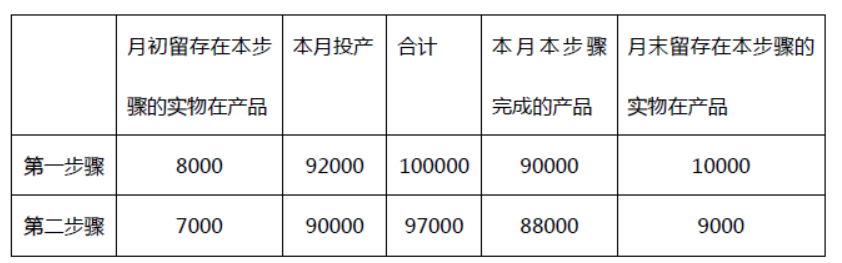

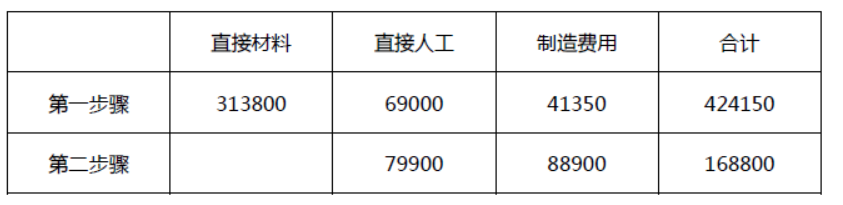

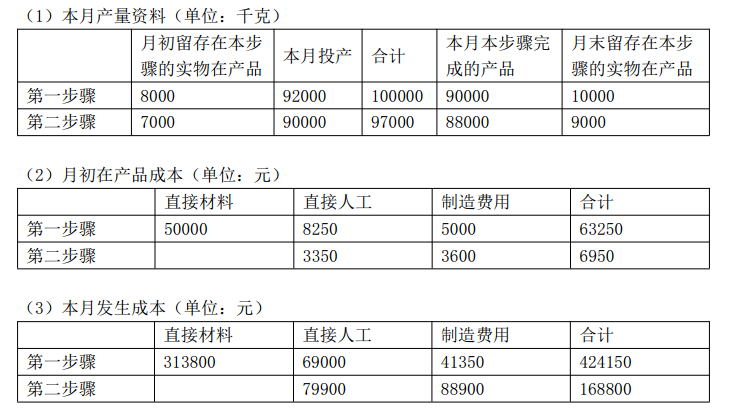

(2017年)甲企业使用同种原料生产联产品A和B,采用平行结转分步法计算产品成本。产品生产分为两个步骤,第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出A、B两种产品,原料只在第一步骤生产开工时一次性投放,两个步骤的直接人工和制造费用随加工进度陆续发生,第一步骤和第二步骤均采用约当产量法在产成品和在产品之间分配成本,月末留存在本步骤的实物在产品的完工程度分别为60%和50%,联产品成本按照可变现净值法进行分配,其中:A产品可直接出售,售价为8.58元/千克;B产品需继续加工,加工成本为0.336元/千克,售价为7.2元/千克。A、B两种产品的产量比例为6:5。

2017年9月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

要求:

(1)编制各步骤产品成本计算单以及产品汇总计算单(结果填入下方表格中,不用列出计算过程)。

(2)计算A、B产品的单位成本。答案:解析:(1)

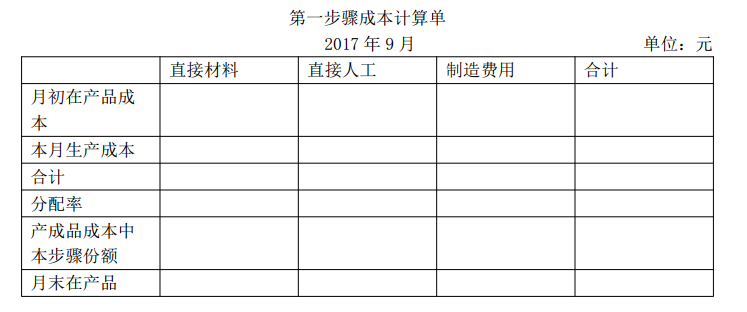

第一步骤成本计算单

2017年9月 单位:元

第一车间月末留存在本步骤的实物在产品的完工程度为60%

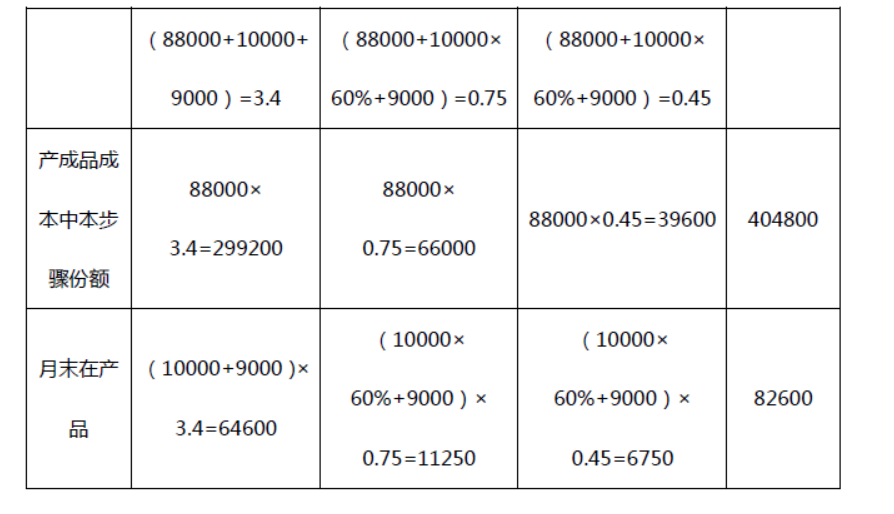

直接材料分配率=363800/(88000+10000+9000)=3.4(元/千克)

直接人工分配率=77250/(10000×60%+9000+88000)=0.75(元/千克)

制造费用分配率=46350/(10000×60%+9000+88000)=0.45(元/千克)

第二步骤成本计算单

2017年9月 单位:元

(2)A产品产量=88000×6/(6+5)=48000(千克)

B产品产量=88000×5/(6+5)=40000(千克)

A产品可变现净值=48000×8.58=411840(元)

B产品可变现净值=40000×(7.2-0.336)=274560(元)

A产品分配的成本=572000×411840/(411840+274560)=343200(元)

B产品分配的成本=572000×274560/(411840+274560)=228800(元)

A产品单位成本=343200/48000=7.15(元/千克)

B产品单位成本=228800/40000=5.72(元/千克) -

第4题:

A化工产品生产企业对同一种原料进行加工,可生产出联产品甲和乙,联产品年产量为88000千克,甲、乙两种产品的产量比例为3:5。全年共发生561561元联合加工成本,联产品成本按照可变现净值法进行分配,其中:甲产品可直接出售,售价为8.58元/千克;乙产品需继续加工,加工成本为0.336元/千克,售价为7.2元/千克。A企业已经具备将70%的甲产品深加工为丙产品的能力,且无法转移。每深加工1千克甲产品需额外追加变动成本4元,丙产品的售价为16元。甲产品与丙产品的投入产出比例为1:0.8。如果企业每年额外支付65000元租金租入一台设备,可以使深加工能力由原本的70%提升至100%。2018年度A企业可以在以下三个方案中作出选择,即将全部甲产品深加工为丙产品、将70%的甲产品深加工为丙产品和直接出售全部甲产品。

要求:

(1)计算甲、乙两种产品应分配的联合加工成本以及各自的单位成本。

(2)通过计算作出是否将甲产品深加工为丙产品的决策。答案:解析:(1)甲、乙两种产品的产量比例为3:5,所以甲产品产量=88000×3/(3+5)=33000(千克),乙产品产量=88000×5/(3+5)=55000(千克)

甲产品可变现净值=33000×8.58=283140(元)

乙产品可变现净值=55000×(7.2-0.336)=377520(元)

甲产品应分配的联合加工成本=561561×283140/(283140+377520)=240669(元)

甲产品单位成本=240669/33000=7.29(元/千克)

乙产品应分配的联合加工成本:561561×377520/(283140+377520)=320892(元)

乙产品单位成本=320892/55000+0.336=6.17(元/千克)

(2)①将全部甲产品深加工为丙产品方案确认相关收人的相关业务量就是丙产品的产销量:33000×0.8=26400(千克),相关收入=16×26400=422400(元),该方案确认变动成本的相关业务量是甲产品的产量33000千克,变动成本=4×33000=132000(元),专属成本为65000元。

②将70%的甲产品深加工为丙产品方案确认相关收入的相关业务量包括丙产品的产销量和直接出售的甲产品产销量:

丙产品的产销量=33000×0.8×70%=18480(千克)

直接出售的甲产品销量=33000×(1-70%)=9900(千克)

相关收入=18480×16+9900×8.58=380622(元)

该方案确认变动成本的相关业务量是甲产品产量的70%

变动成本=4×33000×70%=92400(元)

③直接出售全部甲产品方案的相关业务量为33000千克

相关收入=8.58×33000=283140(元)

相关成本=0

依题意编制的相关损益分析表如下表所示:

相关损益分析表

单位:元

决策结论:将70%的甲产品深加工为丙产品后再出售。 -

第5题:

甲企业使用同种原料生产联产品A和B,采用平行结转分步法计算产品成本。产品生产分为两个步骤,第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出A、B两种产品,原料只在第一步骤生产开工时一次性投放,两个步骤的直接人工和制造费用随加工进度陆续发生,第一步骤和第二步骤均采用约当产量法(假设在产品存货发出采用加权平均法)在产成品和在产品之间分配成本,月末留存在本步骤的实物在产品的完工程度分别为60%和50%。联产品成本按照可变现净值法进行分配,其中:A产品可直接出售,售价为8.58元/千克;B产品需继续加工,加工成本为0.336元/千克,售价为7.2元/千克。A、B两种产品的产量比例为6:5。

2017年9月相关成本核算资料如下:

(1)本月产量资料。

? ? ? ? ? 单位:千克

(2)月初在产品成本。

? ? ? ? 单位:元

(3)本月发生成本。

? ? ? ? 单位:元

要求:

(1)编制各步骤产品成本计算单以及产品成本汇总计算单(结果填入下方表格中,不用列出计算过程)。

第一步骤成本计算单

2017年9月 单位:元

第二步骤成本计算单

2017年9月 单位:元

产品成本汇总计算单

2017年9月 单位:元

(2)计算A、B产品的单位成本。答案:解析:(1)

第一步骤成本计算单

2017年9月 单位:元

第二步骤成本计算单

2017年9月 单位:元

产品成本汇总计算单

2017年9月 单位:元

(2)A、B两种产品的产量比例为6:5,所以A产品产量=88000×6/(6+5)=48000(千克),B产品产量=88000×5/(6+5)=40000(千克)

A产品可变现净值=48000×8.58=411840(元)

B产品可变现净值=40000×(7.2-0.336)=274560(元)

A产品应分配的成本=572000×411840/(411840+274560)=343200(元)

A产品单位成本=343200/48000=7.15(元/千克)

B产品应分配的成本=572000×274560/(411840+274560)=228800(元)

B产品单位成本=228800/40000+0.336=6.056(元/千克)。 -

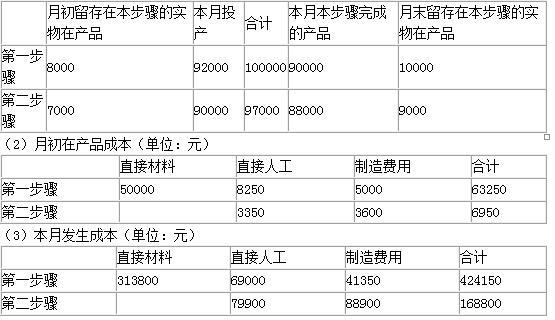

第6题:

甲企业使用同种原料生产联产品 A 和 B,采用平行结转分步法计算产品成本。产品生产分为两个步骤,第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出 A、B 两种产品,原料只在第一步骤生产开工时一次性投放,两个步骤的直接人工和制造费用随加工进度陆续发生,第一步骤和第二步骤均采用约当产量法在产成品和在产品之间分配成本,月末留存在本步骤的实物在产品的完工程度分别为 60%和 50%。联产品成本按照可变现净值法进行分配,其中:A 产品可直接出售,售价为 8.58 元/千克;B 产品需继续加工,加工成本为 0.336 元/千克,售价为 7.2 元/千克。A、B 两种产品的产量比例为 6:5。

2017 年 9 月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

(2)月初在产品成本(单位:元)

(3)本月发生成(单位:元)

要求

(1)编制各步骤产品成本计算单以及产品成本汇总计算单(结果填入下方表格中,不用列出计算过程)。

(2)计算 A、B产品的单位成本。答案:解析:(1)

(2)A、B 两种产品的产量比例为 6:5,所以 A 产品产量=88000×6/(6+5)=48000(千克),B 产品产量=88000×5/(6+5)=40000(千克)

A 产品可变现净值=48000×8.58=411840(元)

B 产品可变现净值=40000×(7.2-0.336)=274560(元)

A 产品应分配的成本=572000×411840/(411840+274560)=343200(元)

A 产品单位成本=343200/48000=7.15(元/千克)

B 产品应分配的成本=572000×274560/(411840+274560)=228800(元)

B 产品单位成本=228800/40000=5.72(元/千克)。

本题考查:平行结转分步法、联产品和副产品的成本分配 -

第7题:

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。6月份发生加工成本1200万元。甲产品的销售价格总额为400万元,乙产品的销售价格总额为200万元。采用售价法分配联合成本,乙产品应分配的联合成本为( )万元。A.360

B.240

C.375

D.400答案:D解析:乙产品应分配的联合成本=1200÷(400+200)×200=400(万元)。 -

第8题:

某公司生产甲产品和乙产昂,甲产品和乙产品为联产品。当月发生加工成本2526300元。甲产品和乙产品在分离点上的售价分别为2350000元和3652000元。同时,甲产品生产数量为500件,乙产品生产数量为800件。该公司采用实物数量法对联产品成本进行分配,则甲产品应分配的联合成本为()元。

- A、971653.85

- B、1554646.15

- C、989137.79

- D、1537162.21

正确答案:A -

第9题:

四方工厂用某种原材料同时生产出A、B两种联产品,2016年9月份生产A产品35000千克,B产品15000千克,无期初、期末在产品。该月生产这些联产品的联合成本为直接材料1050000元,直接人工210000元,制造费用250000元。A产品每公斤销售价格为35元,B产品每公斤销售价格为40元,产品已全部售出。如按销售价值分配法,则A、B产品的毛利率分别是()。

- A、18.27%,18.27%

- B、17.26%,17.26%

- C、19.65%,19.65%

- D、17.62%,17.62%

正确答案:B -

第10题:

多选题甲企业生产A产品的同时生产B联产品。生产过程中发生联合成本10000元。A.B产品在分离点的销售价格总额为16000元,其中A产品的销售价格总额为6000元,B产品的销售价格总额为10000元,企业采用相对销售价格分配联产品成本,下列说法中,正确的有( )。AA产品负担的联合成本为3750元

BB产品负担的联合成本为6250元

CA产品负担的联合成本为6000元

DB产品负担的联合成本为4000元

正确答案: A,D解析: -

第11题:

单选题某公司生产甲产品和乙产昂,甲产品和乙产品为联产品。当月发生加工成本2526300元。甲产品和乙产品在分离点上的售价分别为2350000元和3652000元。同时,甲产品生产数量为500件,乙产品生产数量为800件。该公司采用实物数量法对联产品成本进行分配,则甲产品应分配的联合成本为()元。A971653.85

B1554646.15

C989137.79

D1537162.21

正确答案: C解析: 暂无解析 -

第12题:

单选题某公司在生产主产品——甲产品的同时,附带生产出P产品。P产品可直接对外出售,公司规定的售价为150元/千克,单位税金和利润50元。某月甲产品和P产品发生的生产成本的总额为400000元,P产品的产量为400千克。假定该公司按预先规定的P产品的售价确定P产品的成本。则甲产品应负担的成本金额为()元。A360000

B60000

C400000

D280000

正确答案: D解析: P产品的成本=(150-50)× 400=40000(元),甲产品应负担的成本=400000-40000=360000(元)。参考教材P272—273。 -

第13题:

资料:四方工厂用某种原材料同时生产出A、B两种联产品,2016年9月份生产A产品35000千克,B产品15000千克,无期初、期末在产品。该月生产这些联产品的联合成本为直接材料1050000元,直接人工210000元,制造费用250000元。A产品每公斤销售价格为35元,B产品每公斤销售价格为40元,产品已全部售出。如按系数分配法(A产品为标准产品,其系数为1,B产品系数为1.2),则B产品的成本、毛利和毛利率分别是()。A.997500,227500,18.57%

B.997500,172500,18.57%

C.427500,172500,28.75%

D.427500,172500,18.57%答案:C解析: -

第14题:

四方工厂用某种原材料同时生产出A、B两种联产品,2016年9月份生产A产品35000千克,B产品15000千克,无期初、期末在产品。该月生产这些联产品的联合成本为直接材料1050000元,直接人工210000元制造费用250000元。A产品每公斤销售价格为35元,B产品每公斤销售价格为40元,产品已全部售出。如按实物量分配法,则A产品的成本、毛利和毛利率分别是()。A.1057000、168000、13.71%

B.1057000、147000、13.71%

C.453000、147000、24.5%

D.453000、168000、24.5%答案:A解析: -

第15题:

某公司生产联产品甲和乙。

1月份甲和乙在分离前发生联合加工成本540万元,甲产品产量100公斤,乙产品的产量是60公斤。

甲和乙在分离后,甲产品可直接出售,售价5万元/公斤,乙产品继续发生的单独加工成本为200万元,加工后乙产品的销售价格为10万元/公斤,公司采用可变现净值法分配联合成本,

下列表述正确的有()。A.甲产品应分配的联合成本为300万元

B.乙产品应分配的联合成本为240万元

C.甲产品的单位成本为3万元/公斤

D.乙产品的单位成本为4万元/公斤答案:A,B,C解析:甲产品可变现净值=5×100=500(万元)

乙产品可变现净值=10×60-200=400(万元)

甲产品应分配的联合成本=540×(500/900)=300(万元)

乙产品应分配的联合成本=540×(400/900)=240(万元)

甲产品单位成本=300/100=3(万元/公斤)

乙产品单位成本=(240+200)/60=7.33(万元/公斤)。 -

第16题:

甲企业使用同种原料生产联产品A和B,采用平行结转分步法计算产品成本。产品生产分为两个步骤,第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出A、B两种产品,原料只在第一步骤生产开工时一次性投放,两个步骤的直接人工和制造费用随加工进度陆续发生,第一步骤和第二步骤均采用约当产量法在产成品和在产品之间分配成本,月末留存在本步骤的实物在产品的完工程度分别为60%和50%。联产品成本按照可变现净值法进行分配,其中:A产品可直接出售,售价为8.58元/千克;B产品需继续加工,加工成本为0.336元/千克,售价为7.2元/千克。A、B两种产品的产量比例为6∶5。

2017年9月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

要求:

(1)编制各步骤产品成本计算单以及产品成本汇总计算单(结果填入下方表格中,不用列出计算过程)。

(2)计算A、B产品的单位成本。答案:解析:

(2)A、B两种产品的产量比例为6∶5,所以A产品产量=88000×6/(6+5)=48000(千克),B产品产量=88000×5/(6+5)=40000(千克)

A产品可变现净值=48000×8.58=411840(元)

B产品可变现净值=40000×(7.2-0.336)=274560(元)

A产品应分配的成本=572000×411840/(411840+274560)=343200(元)

A产品单位成本=343200/48000=7.15(元/千克)

B产品应分配的成本=572000×274560/(411840+274560)=228800(元)

B产品单位成本=228800/40000+0.336=6.056(元/千克)。 -

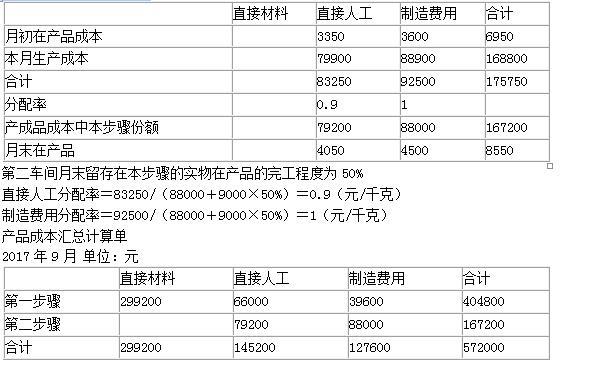

第17题:

甲企业使用同种原料生产联产品A和B,采用平行结转分步法计算产品成本。产品生产第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出A、B两种产成品。原料只在第一步骤生产开工时一次性投放,两个步骤的直接人工和制造费用随加工进度陆续发生,第一步骤和第二步骤均采用约当产量法的加权平均法在产成品和在产品之间分配成本,月末留存在本步骤的实物在产品的完工程度分别为60%和50%。联产品成本按照可变现净值法进行分配,其中:A产品可直接出售,售价为8.58元/千克;B产品需继续加工,加工成本为0.336元/千克,售价为7.2元/千克。A、B两种产品的产量比例为6:5。

2017年9月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

要求

(1)编制各步骤产品成本计算单以及产品汇总计算单(结果填入下方表格中,不用列出计算过程)。

第一步骤成本计算单

2017年9月单位:元

(2)计算A、B产品的单位成本。答案:解析:(1)第一步骤成本计算单

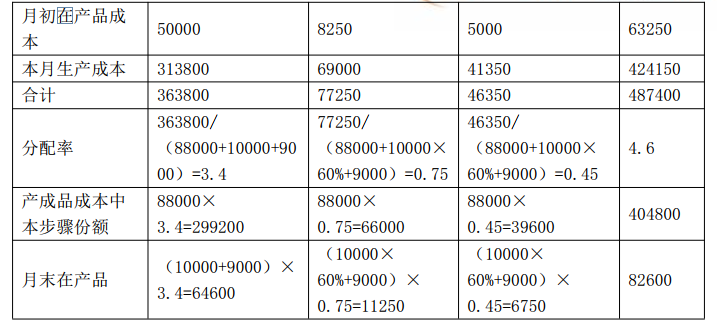

2017年9月 单位:元

注:完工产品约当产量=88000(千克)

分配直接材料的在产品的约当产量=10000+9000=19000(千克)

分配人工和制造费用的在产品的约当产量=10000×60%+9000=15000(千克)

计算思路:

直接材料分配率=363800/(10000+9000+88000)=3.4(元/千克)

产成品成本中直接材料在本步骤份额=88000×3.4=299200(元)

直接人工分配率=77250/(10000×60%+9000+88000)=0.75(元/千克)

产成品成本中直接人工本步骤份额=88000×0.75=66000(元)

制造费用分配率=46350/(10000×60%+9000+88000)=0.45 (元/千克)

产成品成本中制造费用在本步骤份额=88000×0.45=39600(元)

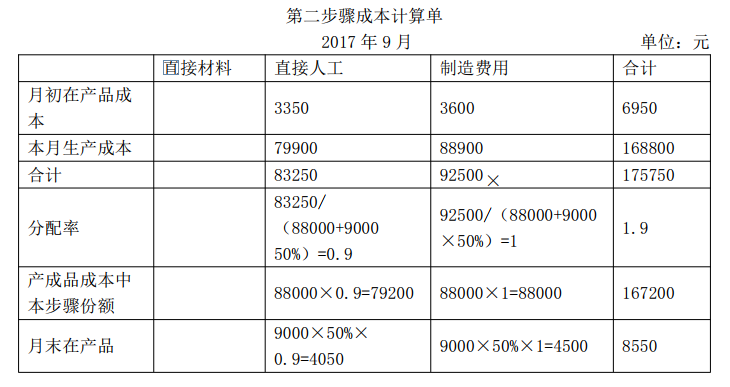

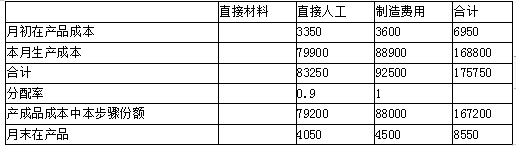

第二步骤成本计算单

2017年9月 单位:元

注:完工产品约当产量=88000(千克)

分配人工和制造费用的在产品的约当产量=9000×50%=4500(千克)

计算思路:

直接人工分配率=83250/(9000×50%+88000)=0.9(元/千克)

产成品成本中直接人工本步骤份额=88000×0.9=79200(元)

制造费用分配率=92500/(9000×50%+88000)=1(元/千克)

产成品成本中制造费用本步骤份额=88000×1=88000(元)

产品成本汇总计算单

2017年9月 单位:元

(2)

A产品产量=88000×6/(6+5)=48000(千克)

B产品产量=88000×5/(6+5)=40000(千克)

A产品可变现净值=48000×8.58=411840(元)

B产品可变现净值=40000×(7.2-0.336)=274560(元)

A产品分配的成本=572000×[411840/(411840+274560)]=343200(元)

B产品分配的成本=572000×[274560/(411840+274560)]=228800(元)

A产品单位成本=343200/48000=7.15(元/千克)

B产品单位成本=(228800/40000)+0.336=6.056(元/千克)

本章主要内容回顾

基本生产费用的分配(材料费用、工资费用、制造费用)

辅助生产费用分配(直接分配法和交互分配法)

完工产品和在产品成本分配(不计算在产品成本、在产品成本按年初数固定计算、在产品成本按所耗用原材料费用计算、在产品成本按定额成本计算、约当产量法、定额比例法)

联产品加工成本分配(分离点售价法、可变现净值法、实物数量法)

产品成本计算的品种法(特点、适用条件及成本计算单填制)

产品成本计算的分批法(特点、适用条件及成本计算单填制)

产品成本计算的分步法(适用条件、逐步结转分步法和平行结转分步法的特点及成本计算单填制、成本还原计算表的填制) -

第18题:

某公司生产联产品甲和乙,本月发生加工成本1500万元,甲和乙产品在分离点上的销售价格总额为6000万元,其中甲产品的销售价格总额为2500万元,采用分离点售价法分配联合成本,则乙产品应分配的成本为( )万元。A.625

B.750

C.875

D.920答案:C解析:乙产品应分配的成本=1500/6000×(6000-2500)=875(万元)。 -

第19题:

甲、乙、丙、丁四种产品是联产品,共同耗用A材料,消耗定额分别为25千克、40千克、50千克和45千克,每千克A材料的单位成本为8元。该企业将丙产品作为标准产品,则乙产品的A材料费用系数为()

- A、0.5

- B、0.8

- C、1.25

- D、0.4

正确答案:B -

第20题:

下列关于联产品和副产品的说法中,错误的是()。

- A、联产品都是主产品

- B、副产品是非主要产品

- C、联产品成本分配的售价法分配时采用的销售价格是各产品的最终销售价格

- D、在分配主产品和副产品的加工成本时,通常先确定副产品的加工成本,再确定主产品的加工成本

正确答案:C -

第21题:

单选题甲公司生产A、B两种产品,A、B产品为联产品。2019年3月发生加工成本900万元,A产品可变现净值800万元,B产品可变现净值1200万元。甲公司采用可变现净值法分配联合成本,则A产品应当分配的联合成本为( )万元。A800

B450

C360

D540

正确答案: B解析:

联合成本分配率=900÷(800+1200)=0.45。A产品应分配联合成本=联合成本分配率×A产品可变现净值=0.45×800=360(万元)。 -

第22题:

问答题某企业生产甲、乙、丙三种联产品,6月份的产量分别为900件、800件和700件,本月发生联合成本240000元,在产品成本按年初数目定计算。 要求: (1)按照实物数量法分配联合成本; (2)假设甲产品的售价总额是200000元,乙产品的售价总额为160000元,丙产品的售价总额是120000元,按照售价法分配联合成本。正确答案:

由于在产品成本按年初数计算,所以本月发生的生产费用就是本月完工产品的成本,即生产的三种联产品的成本总计为240000元。

(1)甲产品成本=联产品总成本/总销售量×甲产品销售量=240000/(900+800+700)×900=90000(元)

乙产品成本=联产品总成本/总销售量×乙产品销售量=240000/(900+800+700)×800=80000(元)

丙产品成本=联产品总成本/总销售量×丙产品销售量=240000/(900+800+700)×700=70000(元)

(2)甲产品成本=联产品总成本/总销售额×甲产品销售额=240000/(200000+160000+120000)×200000=100000(元)

乙产品成本=联产品总成本/总销售额×乙产品销售额=240000/(200000+160000+120000)×160000=80000(元)

丙产品成本=联产品总成本/总销售额×丙产品销售额=240000/(200000+160000+120000)×120000=60000(元)解析: 暂无解析 -

第23题:

问答题某企业对同一种原料进行加工,可以同时生产出甲、乙、丙三种联产品,年产量分别为250千克、150千克和100千克。全年共发生联合成本45 000元。其中丙联产品可以直接出售,也可利用剩余生产能力(该剩余生产能力无法转移)将80%的丙联产品加工成丁产品再出售。如果企业每年支付1200元租金租入一台设备,可以将全部丙联产品进一步加工为丁产品后再出售。每继续加工1千克丙联产品需要额外追加2元的加工成本。丙联产品和丁产品的投入产出比为1:0.7,假设甲、乙、丙、丁产品的单位售价分别为200元、210元、150元和240元。要求:(1)分别采用分离点售价法和实物数量法分配联合成本。(2)计算分析企业是直接出售丙联产品、深加工80%丙联产品成为丁产品后出售还是将丙联产品全部加工成丁产品后再出售?正确答案:解析: