niusouti.com

企业生产某一产品,根据本量利分析原理得出,其单价的敏感系数为6,单位变动成本的敏感系数为-2,销售量的敏感系数3,固定成本的敏感系数为-1.5,如果要使其息税前利润提高100%,那么该企业可以采取的措施有( )。(计算结果保留整数百分比)A.单价提高17% B.单位变动成本降低50% C.固定成本降低50% D.销售量提高30%

题目

B.单位变动成本降低50%

C.固定成本降低50%

D.销售量提高30%

相似考题

更多“企业生产某一产品,根据本量利分析原理得出,其单价的敏感系数为6,单位变动成本的敏感系数为-2,销售量的敏感系数3,固定成本的敏感系数为-1.5,如果要使其息税前利润提高100%,那么该企业可以采取的措施有( )。(计算结果保留整数百分比)A.单价提高17% B.单位变动成本降低50% C.固定成本降低50% D.销售量提高30%”相关问题

-

第1题:

某企业只生产一种产品,2019年的息税前利润为2000万元。运用本量利关系对影响息税前利润的各因素进行敏感性分析后得出,单价的敏感系数为4,单位变动成本的敏感系数为-2.5,销售量的敏感系数为1.5,固定成本的敏感系数为-0.5。下列说法中,正确的有( )。A.上述影响息税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

B.当单价提高10%时,息前利润将增加800万元

C.当单位变动成本的上升幅度超过40%时,企业将转为亏损

D.企业的安全边际率为66.67%答案:A,B,C,D解析:息税前利润对其各影响因素敏感系数的绝对值大小,可以反映息税前利润对各因素的敏感程度的高低,所以,选项A正确;息税前利润对单价的敏感系数为4,表明当单价提高10%时,息税前利润将增长40%,即息税前利润将增加800万元(2000×40%),所以,选项B正确;息税前利润对单位变动成本的敏感系数为-2.5,当企业由盈利转为亏损时,即可知息税前利润的变动率为-100%,则单位变动成本的变动率为40%[-100%/(-2.5)],所以,选项C正确;在达到盈亏临界点的时候,税前利润的变动率为-100%,则销售量的变动率为-66.67%(-100%/1.5),销售量的变动率=(盈亏临界点销售量-正常销售量)/正常销售量=盈亏临界点作业率-1=-66.67%,则:盈亏临界点作业率=33.33%,所以,安全边际率为66.67%,选项D正确。 -

第2题:

某企业只生产一种产品,当年的息税前利润为20000元。运用本量利关系对影响息税前利润的各因素进行敏感分析后得出,单价的敏感系数为4,单位变动成本的敏感系数为-2.5,销售量的敏感系数为1.5,固定成本的敏感系数为-0.5。下列说法中, 正确的有( )。A.上述影响息税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

B.当单价提高10%时,息税前利润将增长8000元

C.当单位变动成本的上升幅度超过40%时,企业将转为亏损

D.企业的安全边际率为66.67%答案:A,B,C,D解析:单价的敏感系数的绝对值4最高,固定成本的敏感系数的绝对值0.5最低,选项A正确;单价的敏感系数为4,表明单价提高10%,利润将提高40%, 增长额=20000×40%=8000(元),选项B正确;若单位变动成本的上升幅度超过40%,则利润下降幅度将超过2.5×40%=100%,企业将转为亏损,选项C正确;安全边际率=1/经营杠杆系数=1/销售量的敏感系数=1/1.5=66.67%,选项D正确。 -

第3题:

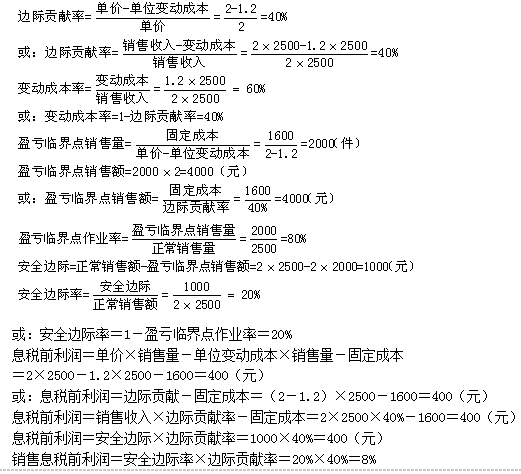

某企业只生产一种产品,正常月销售量2500件,单价2元,单位变动成本1.2元,每月固定成本1600元。

要求:(1)计算该企业本月的下列指标:边际贡献率、变动成本率、盈亏临界点销售量、盈亏临界点销售额、盈亏临界点作业率、安全边际、安全边际率、息税前利润、销售息税前利润率。

要求:(2)根据最大最小法计算该企业本月下列指标的最大最小值:单价、单位变动成本、固定成本、销售数量。

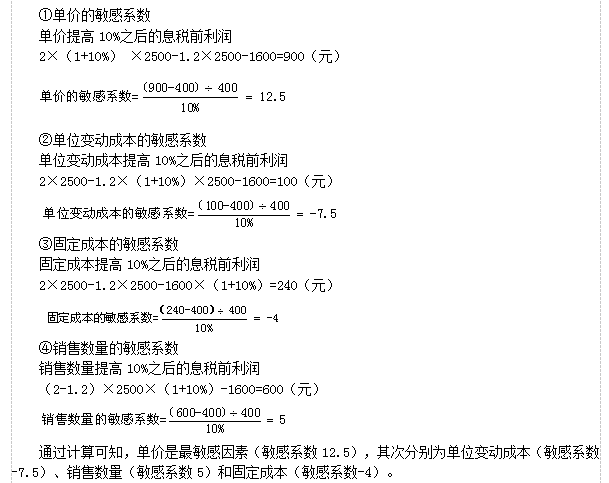

要求:(3)根据敏感程度法,假设该企业本月的单价、单位变动成本、固定成本、销售数量提高10%,分别计算上述因素对息税前利润变动的敏感系数。

答案:解析:

2.

①单价的最小值P

P×2500-1.2×2500-1600=0

P=1.84(元)

即单价下降8%(0.16/2)企业从盈利转为亏损。

②单位变动成本最大值V

2×2500-V×2500-1600=0

V=1.36(元)

即单位变动成本上升13.33%(0.16/1.2)企业从盈利转为亏损。

③固定成本最大值F

2×2500-1.2×2500-F=0

F=2000(元)

即固定成本上升25%(400/1600)企业从盈利转为亏损。

④销售量最小值Q

2×Q-1.2×Q-1600=0

Q=2000(件)

即销售量下降20%(500/2500)企业会从盈利转为亏损。

3.

-

第4题:

在其他条件不变时,若使利润上升50%,单位变动成本需下降20%;若使利润上升40%,销售量需上升15%,那么( )。

A.利润对销售量比利润对单位变动成本更为敏感

B.利润对单位变动成本比利润对销售量更为敏感

C.销售量的敏感系数小于1,所以销售量为非敏感因素

D.单位变动成本的敏感系数小于O,所以单位变动成本为非敏感因素

答案:A解析:敏感系数=目标值变动百分比参量值变动百分比,计算可知,利润对销售量的敏感系数= 40%15%=2.67,利润对单位变动成本的敏感系数:50%(-20%)=-2.5,敏感系数绝对值越大,说明目标值(利润)对该参数越敏感。 -

第5题:

共用题干

某数码相机生产企业生产的某一款相机单价为1600元/台,单位产品变动成本为1300元/台,固定成本分摊为6万元,计算得出的保本销售量为200台,假设预测计划期的销售量仅有180台。下列措施,不能提高企业利润的是()。

A:降低单位产品变动成本

B:降低固定成本分摊额

C:提高销售单价

D:提高单位产品变动成本答案:D解析:由企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本可知,要使企业不亏不盈,甚至扭亏为盈,可以通过提高商品单价、降低固定成本、降低变动成本及综合使用四种方法。

设固定成本为K,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-K-1300*180≥0,求得K≤5.4(万元)。

设单位变动成本为C,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-60000-C*180≥0,求得C≤1266.67(元/台)。

降低单位商品变动成本是做到保本或扭亏为盈的最重要的措施,具有很大的潜力。如通过就地就近组织进货,可以减少进货费用;降低进货批量,做到勤进快销,减少储存费用;选择质量符合消费者需求,且进货价格较低的供应商。这些方法都能降低单位商品变动成本。 -

第6题:

某企业只生产一种产品,当年的息税前利润为30000元。运用本量利关系对影响息税前利润的各因素进行敏感分析后得出,单价的敏感系数为3,单位变动成本的敏感系数为-1.8,销售量的敏感系数为1.2,固定成本的敏感系数为-0.2。下列说法中,正确的有( )。A.上述影响息税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

B.当单价提高8%时,息税前利润将增加7200元

C.当单位变动成本的上升幅度超过55.56%时,企业将转为亏损

D.上述影响息税前利润的因素中,单价是最敏感的,单位变动成本是最不敏感的答案:A,B,C解析:息税前利润对其各影响因素敏感系数的绝对值的大小,可以反映息税前利润对各因素的敏感程度的高低。所以,选项A正确,选项D错误。

息税前利润对单价的敏感系数为3,表明当单价提高8%时,息税前利润将增长24%,即息税前利润将增长7200元(30000×24%)。所以,选项B正确。

息税前利润对单位变动成本的敏感系数为-1.8,当企业由盈利转为亏损时,即可知息税前利润的变动率超过-100%,则单位变动成本的变动率超过55.56%(-100%/-1.8)。 -

第7题:

下列各项指标中,与经营杠杆系数等值的是( )。A.单位变动成本的敏感系数

B.固定成本的敏感系数

C.销售量的敏感系数

D.单价的敏感系数答案:C解析:在固定经营成本的作用下,由于销售量一定程度的变动引起息税前利润更大幅度变动的现象,即DOL=息税前利润变化的百分比/营业收入变化的百分比。 -

第8题:

某企业计算的销售单价的敏感系数为2.6,单位变动成本的敏感系数为-3.5,最敏感的因素是()

- A、销售单价

- B、单位变动成本

- C、固定成本

- D、无法确定

正确答案:B -

第9题:

某企业只生产一种产品,当年的税前利润为20000元。运用量本利关系对影响税前利润的各因素进行敏感性分析后得出,单价的敏感系数为4,单位变动成本的敏感系数为-2.5,销售量的敏感系数为1.5,固定成本的敏感系数为-0.5。下列说法中,正确的有()。

- A、上述影响税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

- B、当单价提高10%时,税前利润将增长8000元

- C、当单位变动成本的上升幅度超过40%时,企业将转为亏损

- D、企业的安全边际率为66.67%

正确答案:A,B,C,D -

第10题:

多选题正常盈利条件下,利润的敏感系数的排列顺序()A销售单价敏感系数最高

B销售量敏感系数不可能最低

C销售单价的敏感系数与单位变动成本的敏感系数的代数和等于销售量的敏感系数

D销售量的敏感系数与固定成本的敏感系数的代数和等于1

正确答案: B,D解析: 暂无解析 -

第11题:

单选题称为经营杠杆系数的敏感系数是( )。A固定成本对利润的敏感系数

B销量对息税前利润的敏感系数

C单价对利润的敏感系数

D单位变动成本对利润的敏感系数

正确答案: A解析:

经营杠杆系数是指利润变动率相当于销售变动率的倍数,而在计算销量对利润的敏感系数时,恰恰符合这一要求,故二者是一致的。 -

第12题:

单选题某企业每月固定成本10000元,生产一种产品,单价100元,单位变动成本80元,本月计划销售量为1000件。如果打算使本月的利润提高20%,不可以采取的措施包括( )。A固定成本提高20%

B单价提高2%

C单位变动成本降低2.5%

D销售量提高10%

正确答案: A解析: -

第13题:

企业生产某一产品,根据本量利分析原理得出,其单价的敏感系数为6,单位变动成本的敏感系数为-2,销售量的敏感系数3,固定成本的敏感系数为-1.5,如果要使其税前利润提高100%,那么该企业可以采取的措施有( )。(计算结果保留整数百分比)A、单价提高17%

B、单位变动成本降低50%

C、固定成本降低50%

D、销售量提高30%答案:A,B解析:根据敏感系数=利润变动百分比/因素变动百分比,所以当利润变动百分比=100%时,单价变动百分比=100%/6=17%,单位变动成本变动百分比=100%/(-2)=-50%,固定成本变动百分比=100%/(-1.5)=-67%,销售量变动百分比=100%/3=33%。 -

第14题:

已知单价对利润的敏感系数为5,单位变动成本对利润的敏感系数为-3,固定成本的敏感系数为-1,销量的敏感系数为2。下列说法中不正确的是( )。A.利润与单价和销量同向变动

B.为了确保企业下年度不亏损,单价下降的最大幅度为50%

C.单位变动成本比销量更敏感

D.利润等于固定成本答案:B解析:单价对利润的敏感系数=利润变动百分比/单价变动百分比,根据“利润=销售收入-总成本=单价×销量-总成本”可知,单价下降会导致利润下降,具体而言,单价下降的百分比=利润下降百分比/单价对利润的敏感系数,如果利润下降的百分比超过100%,则下年就会出现亏损,因此“为了确保企业下年度不亏损”意味着“利润下降的最大幅度为100%”,所以单价下降的最大幅度为100%/5=20%。所以选项B的说法不正确。 -

第15题:

某企业只生产和销售一种产品,该产品的单价为 100 元,单位变动成本 50 元,固定成本为 500 万元/年。今年的销售量为 50 万件,则单价对利润的敏感系数为( )A.2.00

B.2.50

C.3.00

D.3.50答案:B解析:今年的利润=(100-50)×50-500=2000(元),假设单价增长 10%,则单价=100×(1+10%)=110(元),利润=(110-50)×50-500=2500(元)。利润变动百分比=(2500-2000)/2000=25%,因此单价的敏感系数=25%/10%=2.5。 -

第16题:

在单价大于单位变动成本时,关于敏感系数下列说法中正确的有( )。

A.利润对销量的敏感系数大于利润对单位变动成本的敏感系数

B.固定成本敏感系数最低

C.敏感系数能直接显示变化后利润的值

D.利润对单价的敏感程度超过单位变动成本的敏感程度

答案:A,D解析:敏感系数只反映利润变动百分比和各因素变动百分比之间的比例关系,并不能显示变动后的利润;在单价大于单位变动成本时,诸因素中单价的敏感程度最高,在不亏损状态下,敏感系数最小的因素,不是单位变动成本就是固定成本。 -

第17题:

某企业只生产一种产品,当年的息税前利润为50万元。运用本量利关系对影响息税前利润的各因素进行敏感分析后得出,单价的敏感系数为4,单位变动成本的敏感系数为-2.5,销售量的敏感系数为1.5,固定成本的敏感系数为-0.5。下列说法中,正确的有( )。A.上述影响息税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

B.当单价提高10%时,息税前利润将增加20万元

C.当单位变动成本的上升幅度超过50%时,企业将转为亏损

D.经营杠杆系数为1.5答案:A,B,D解析:息税前利润对其各影响因素敏感系数的绝对值的大小,可以反映息税前利润对各因素的敏感程度的高低。所以,选项A正确。息税前利润对单价的敏感系数为4,表明当单价提高10%时,息税前利润将增长40%,即息税前利润将增加20万元(50×40%)。所以,选项B正确。息税前利润对单位变动成本的敏感系数为-2.5,当企业由盈利转为亏损时,即可知息税前利润的变动率为-100%,则单位变动成本的变动率为40%(-100%/-2.5),即当单位变动成本的上升幅度超过40%时,企业将转为亏损。所以,选项C错误。息税前利润对销售量的敏感系数即为经营杠杆系数,所以,选项D正确。 -

第18题:

某企业只生产一种产品,当年的息税前利润为20000元。运用量本利关系对影响税前利润的各因素进行敏感性分析后得出,单价的敏感系数为4,单位变动成本的敏感系数为-2.5,销售量的敏感系数为1.5,固定成本的敏感系数为-0.5,下列说法中,正确的有()。A.上述影响税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

B.当单价提高10%时,税前利润将增长8000元

C.当单位变动成本的上升幅度超过40%时,企业将转为亏损

D.企业的安全边际率为66.67%答案:A,B,C,D解析:税前利润对其各影响因素敏感系数的绝对值的大小,可以反映税前利润对各因素的敏感程度的高低,所以,选项A正确;税前利润对单价的敏感系数为4,表明当单价提高10%时,税前利润将增长40%,即税前利润将增长8000元(20000×40%),所以,选项B正确;税前利润对单位变动成本的敏感系数为-2.5,当企业由盈利转为亏损时,即可知税前利润的变动率为-100%,则单位变动成本的变动率为40%[-100%÷(-2.5)],所以,选项C正确;该企业当年的税前利润为20000元,达到盈亏平衡时税前利润为0,即税前利润变动率为-100%,又根据固定成本的敏感系数为-0.5可知,当税前利润变动率为-100%,则固定成本的变动率为200%,而固定成本的增加额=税前利润的降低额,所以,当年的固定成本×200%=20000(元),即当年的固定成本=20000/200%=10000(元)。保本销售量=固定成本/(单价-单位变动成本)。当年销售量=(固定成本+税前利润)/(单价-单位变动成本)。保本作业率=保本销售量/当年销售量=固定成本/(固定成本+税前利润)=100001(10000+20000)=33.33%,安全边际率=1-保本作业率=1-33.33%=66.67%,所以,选项D正确。 -

第19题:

正常盈利条件下,利润的敏感系数的排列顺序()

- A、销售单价敏感系数最高

- B、销售量敏感系数不可能最低

- C、销售单价的敏感系数与单位变动成本的敏感系数的代数和等于销售量的敏感系数

- D、销售量的敏感系数与固定成本的敏感系数的代数和等于1

正确答案:A,B,C,D -

第20题:

已知A企业为生产和销售单一产品企业。A企业计划年度销售量为1000件,销售单价为50元,单位变动成本30元,固定成本总额25000元,则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到底排序是()。

- A、单价﹥销售量﹥单位变动成本﹥固定成本

- B、单价﹥单位变动成本﹥销售量﹥固定成本

- C、单价﹥单位变动成本﹥固定成本﹥销售量

- D、单价﹥销售量﹥固定成本﹥单位变动成本

正确答案:C -

第21题:

多选题某企业只生产一种产品,当年的税前利润为20000元。运用本量利关系对影响税前利润的各因素进行敏感分析后得出,单价的敏感系数为4,单位变动成本的敏感系数为-2.5,销售量的敏感系数为1.5,固定成本的敏感系数为-0.5。下列说法中,正确的有()。A上述影响税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

B当单价提高10%时,税前利润将增长8000元

C当单位变动成本的上升幅度超过40%时,企业将转为亏损

D企业的安全边际率为66.67%

正确答案: A,B解析: 某变量的敏感系数的绝对值越大,表明变量对利润的影响越敏感,选项A正确;由于单价敏感系数为4,因此当单价提高10%时,利润提高40%,因此税前利润增长额=20000X40%=8000(元),选项B正确;单位变动成本上升40%,则利润变动率=-2.5X40%=-100%,所以选项C正确;因为:经营杠杆系数=销售量的敏感系数=1.5,而经营杠杆系数=(P-V)Q/[(P-V)Q-F]=Q/[Q-F/(P-V)]=Q/(Q-Q0)=1/安全边际率,所以安全边际率=1/销量敏感系数=1/1.5=66.67%,所以选项D正确。 -

第22题:

多选题某企业只生产一种产品,当年的税前利润为20000元。运用量本利关系对影响税前利润的各因素进行敏感性分析后得出,单价的敏感系数为4,单位变动成本的敏感系数为-2.5,销售量的敏感系数为1.5,固定成本的敏感系数为-0.5。下列说法中,正确的有()。A上述影响税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

B当单价提高10%时,税前利润将增长8000元

C当单位变动成本的上升幅度超过40%时,企业将转为亏损

D企业的安全边际率为66.67%

正确答案: C,B解析: 某变量的敏感系数的绝对值越大,表明变量对利润产生的影响越大,本题中,单价的敏感系数绝对值最大,固定成本的敏感系数绝对值最小,选项A正确;由于单价敏感系数为4,因此当单价提高10%时,利润提高40%,因此税前利润增长额=20000×40%=8000(元),选项B正确;单位变动成本的上升幅度为40%时,则利润增长率=-2.5×40%=-100%,因此单位变动成本的上升幅度超过40%时,企业转为亏损,所以选项C正确;因为:经营杠杆系数=销售量的敏感系数=1.5,而经营杠杆系数=(P-V)Q/[(P-V)Q-F]=Q/[Q-F/(P-V)]=Q/(Q-QO)=1/安全边际率,所以安全边际率=1/销售量敏感系数=1/1.5=66.67%,所以选项D正确。 -

第23题:

多选题某企业只生产一种产品,当年的息税前利润为30000元。运用量本利关系对影响息税前利润的各因素进行敏感分析后得出,单价的敏感系数为3,单位变动成本的敏感系数为一1.8,销售量的敏感系数为1.2,固定成本的敏感系数为-0.2。下列说法中,正确的有( )。A上述影响息税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

B当单价提高8%时,息税前利润将增加7200元

C当单位变动成本的上升幅度超过55. 56%时,企业将转为亏损

D上述影响息税前利润的因素中,单价是最敏感的,单位变动成本是最不敏感的

正确答案: D,B解析: