niusouti.com

某集团下的A部门为利润中心。有关预算和实际资料如下表所示:

题目

相似考题

更多“某集团下的A部门为利润中心。有关预算和实际资料如下表所示: ”相关问题

-

第1题:

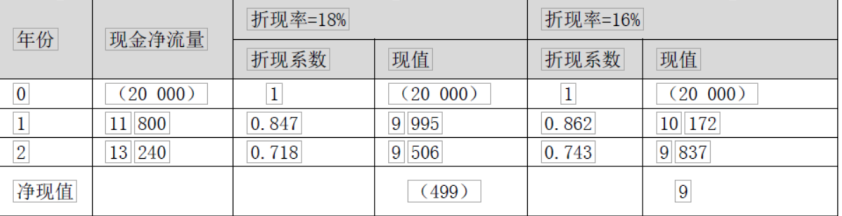

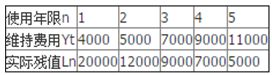

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5)均为已知值,如下表所示:

根据以上资料,回答下列问题

该设备最佳更新期为()。A.1

B.2

C.3

D.4答案:D解析:面值法计算公式,求出年使用费用,最少的那年为最佳更新期 -

第2题:

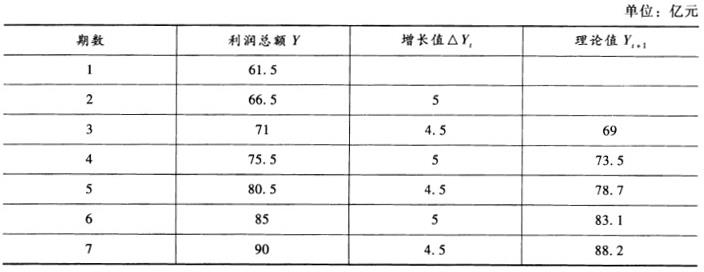

某企业利润总额的历史资料如下表所示:

试用算术平均法预测下一年度的利润总额为()。A:94.5

B:94.9

C:94.75

D:73.9答案:C解析:由表可以看出,数据类型呈现出一种趋势性变动且增长量大致相同时,用算术平均法求出其平均增长量,然后再进行预测。步骤如下: (5+4.5+5+4.5+5+4.5)/6=4.75(亿元),

(5+4.5+5+4.5+5+4.5)/6=4.75(亿元), 。

。 -

第3题:

某船公司杂货运输船某航次的有关数据如下表所示:

根据以上资料分析计算问题:

船舶航次成本为( )元。

A.150000

B.780000

C.800000

D.950000答案:B解析:该货船的船舶航次总成本K次的计算公式为:K次=K航t航+K停t停,求得航次成本=80000×5+38000×10=780000(元)。 -

第4题:

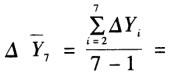

已知某投资A项目的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:净现值=11 800×(P/S,i,1)+13 240×(P/S,i,2)-20 000=0

采用逐步测试法:

经过以上试算,可以看出该方案的内含报酬率在16%—18%之间。采用内插法确定:

(IRR-16%)/(0-9)=(18%-16%)/(-499-9) 解得:IRR=16.04% -

第5题:

甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:

资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心副主任可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的较低投资报酬率为10%。

要求:

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

(4)根据(2),(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由。

答案:解析:[答案]本题考核“第八章”的“剩余收益”知识点。

(1)部门边际贡献=120-72-10-8=30(万元)

(2)接受新投资机会前:

投资报酬率=98/700100%=14%

剩余收益=98-70010%=28(万元)

(3)接受新投资机会后:

投资报酬率=(98+36)/(700+300)100%=13.4%

剩余收益=(98+36)-(700+300)10%=34(万元)

(4)从企业集团整体利益角度,甲公司应该接受新投资机会。因为接受新投资机会后,甲公司的剩余收益增加了。 -

第6题:

共用题干

金禧集团为调动预算执行者的积极性,制定了一系列激励政策,设立以下奖项:(1)经营者奖:根据分厂利润实际完成情况将实际完成利润额与利润预算的差额按一定比例奖罚分厂厂长。(2)效益奖:根据分厂利润实际完成情况,将实际完成利润额与利润预算的差额按一定比例奖罚员工。(3)节约奖:根据部门费用的实际支出与工作完成情况,集团公司按一定比例激励费用发给部门;物资购买方面,在相同质量情况下,将比预算降低部分按一定比例激励购买人。(4)改善提案奖:是对员工提出的优秀改善性建议进行奖励,对每项改善提案按一年内所节约费用或所创利润的一定比例奖励提案人。以上奖励的实施、兑现,全部以日常业绩考核为基础。通过预算和激励机制促使人们由被动的提高劳动效率到积极、主动的提高劳动效率的过程到了积极作用。根据上述资料,回答下列问题:预算组织的程序包括()。

A:预算的编制

B:预算的审批

C:预算的执行

D:预算的调整答案:A,B,C,D解析:本题考核国家预算的构成。

本题考核预算管理的职权。

本题考核预算组织程序。预算组织程序包括编制、审批、执行、调整。

本题考核预算职权。

本题考核国家预算的作用。我国国家预算的作用包括财力保证作用、调节制约作用和反映监督作用。 -

第7题:

甲公司是从事食品饮料的上市公司,下设五个成本中心,三个利润中心,两个投资中心。公司提出要进一步提升“战略规划——年度计划——预算管理——绩效评价”全过程的管理水平,加强预算管理与业绩评价工作。

资料一:甲公司下设A利润中心,只生产销售D产品,该产品全年产销量一致。2017年固定成本总额为4800万元,该产品生产与销售资料如下表所示:

假设D产品单价和成本性态不变。为了实现利润目标增长,管理层预测2018年销售量18万台。

资料二:甲公司下设B标准成本中心,只生产C产品,C产品的直接材料的标准成本资料如下表所示。

?

假定某月份实际发生业务如下:购进直接材料21000千克,实际支付34650元,所购材料全部用于生产,共生产C产品3400件,对于产品C的成本差异,可以从材料的价格差异与用量差异来进行分析,最终找出造成预算执行差异的动因。

资料三:甲公司下设E、F两个投资中心,采用关键绩效指标法进行绩效评价,假设适用所得税税率为20%,相关资料如下表:

假设不考虑其他因素。

要求:

1.根据资料一,按照本量利分析法预计2018年A利润中心目标利润额。

2.根据资料二,计算该月份C产品成本的直接材料价格差异与用量差异。

3.根据资料三,计算E、F投资中心投资资本回报率。答案:解析:1.2018年A利润中心的目标利润=(500-200)×18-4800=600(万元)

2.单位C产品直接材料标准成本=1.5×6=9(元/件)

直接材料标准总成本=3400×9=30600(元)

直接材料单位实际价格=34650÷21000=1.65(元/千克)

直接材料价格差异=(1.65-1.5)×21000=3150(元)

直接材料用量差异=(21000-6×3400)×1.5=900(元)

3.E投资中心投资资本回报率=[(108000-8000)×(1-20%)+8000]÷850000=10.35%

F投资中心投资资本回报率=[(90000-10000)×(1-20%)+10000]÷560000=13.21%。 -

第8题:

利润中心分为()

- A、自然利润中心

- B、人为利润中心

- C、实际利润中心

- D、预算利润中心

- E、标准利润中心

正确答案:A,B -

第9题:

下列哪项是企业集团的预算执行组织()。

- A、管理中心和决策中心

- B、成本费用中心和利润中心

- C、投资中心和成本费用中心

- D、利润中心和投资中心

正确答案:B -

第10题:

多选题利润中心分为()A自然利润中心

B人为利润中心

C实际利润中心

D预算利润中心

E标准利润中心

正确答案: D,E解析: 暂无解析 -

第11题:

多选题利润中心分为()A自然利润中心

B人为利润中心

C实际利润中心

D预算利润中心

正确答案: D,B解析: 暂无解析 -

第12题:

问答题某责任中心生产甲产品,2019年预算产销量2000件,预算单位成本60元;实际产销量2400件,实际单位成本56元,其中单位变动成本为36元。要求:(1)若该责任中心为成本中心:①计算该成本中心的预算成本节约额。②计算该成本中心的预算成本节约率。(2)若该责任中心为利润中心,内部转移价格为90元/件,固定成本中利润中心负责人可控固定成本为30000元。①计算可控边际贡献。②计算部门边际贡献。正确答案:解析: -

第13题:

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5)均为已知值,如下表所示:

根据以上资料,回答下列问题

该设备最少的年度使用费为()。A.16000

B.14500

C.13000

D.12500答案:D解析:使用面值法可得,5年的年度使用费用[(原值-实际残值+累计维持费用)]/使用年限]分别为16000、145000、13000、12500、12600。 -

第14题:

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5)均为已知值,如下表所示,若用面值法计算,则该设备的最佳更新期为()。

A.1

A.1

B.2

C.3

D.4答案:D解析:使用面值法可得,5年的年度使用费用[(原值-实际残值+累积维持费)/使用年限]分别为16000、14500、13000、12500、12600,可知第四年的年度使用费用最小,所以最佳更新期为4年。 -

第15题:

某船公司杂货运输船某航次的有关数据如下表所示:

根据以上资料分析计算问题:

船舶该航次税前利润为( )元。

A.10000

B.20000

C.25000

D.30000答案:B解析:船舶该航次税前利润=船舶航次收入-船舶航次总成本=800000-780000=20000(元)。 -

第16题:

下列各项中,不属于利润中心业绩报告列出项目的有( )。A、可控的销售收入的预算数和实际数

B、变动成本的预算数和实际数

C、分部经理不可控的可追溯固定成本的预算数和实际数

D、部门边际贡献的预算数和实际数答案:C解析:利润中心的业绩报告,分别列出其可控的销售收入、变动成本、边际贡献、经理人员可控的可追溯固定成本、分部经理边际贡献、分部经理不可控但高层管理部门可控的可追溯固定成本、部门边际贡献的预算数和实际数;并通过实际与预算的对比,分别计算差异,据此进行差异的调查,分析产生差异的原因。

【考点“内部责任中心业绩报告”】 -

第17题:

共用题干

金禧集团为调动预算执行者的积极性,制定了一系列激励政策,设立以下奖项:(1)经营者奖:根据分厂利润实际完成情况将实际完成利润额与利润预算的差额按一定比例奖罚分厂厂长。(2)效益奖:根据分厂利润实际完成情况,将实际完成利润额与利润预算的差额按一定比例奖罚员工。(3)节约奖:根据部门费用的实际支出与工作完成情况,集团公司按一定比例激励费用发给部门;物资购买方面,在相同质量情况下,将比预算降低部分按一定比例激励购买人。(4)改善提案奖:是对员工提出的优秀改善性建议进行奖励,对每项改善提案按一年内所节约费用或所创利润的一定比例奖励提案人。以上奖励的实施、兑现,全部以日常业绩考核为基础。通过预算和激励机制促使人们由被动的提高劳动效率到积极、主动的提高劳动效率的过程到了积极作用。根据上述资料,回答下列问题:我国的国家预算,根据预算对象不同分为()。

A:总预算

B:部门单位预算

C:中央预算

D:地方预算答案:A,B解析:本题考核国家预算的构成。

本题考核预算管理的职权。

本题考核预算组织程序。预算组织程序包括编制、审批、执行、调整。

本题考核预算职权。

本题考核国家预算的作用。我国国家预算的作用包括财力保证作用、调节制约作用和反映监督作用。 -

第18题:

已知某投资项目各年的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:NPV=500×(P/F,i,1)+400×(P/F,i,2)+300×(P/F,i,3)+100×(P/F,i,4)-1000=0

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49% -

第19题:

计算题: 公司某利润中心的有关数据资料如下: 部门销售收入 80000元 部门销售产品变动成本和变动性销售费用 30000元 部门可控固定成本 5000元 部门不可控固定成本 6000元 要求:计算该责任中心的各级利润考核指标。

正确答案: 部门贡献边际=80000-30000=50000(元)

部门经理贡献边际=50000-5000=45000(元)

部门贡献=45000-6000=39000(元) -

第20题:

利润中心分为()

- A、自然利润中心

- B、人为利润中心

- C、实际利润中心

- D、预算利润中心

正确答案:A,B -

第21题:

甲公司为某企业集团的一个投资中心,×是甲公司下设的一个利润中心,相关资料如下: 资料一:2012年×利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。 资料二:甲公司2013年年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资报酬率为10%。 根据资料一,计算×利润中心2012年度的部门边际贡献。

正确答案: 部门边际贡献=120-72-10-8=30(万元) -

第22题:

单选题关于利润中心业绩报告,下列说法不正确的是()。A利润中心的考核指标通常为该利润中心的边际贡献.分部经理边际贡献和该利润中心部门边际贡献

B利润中心的业绩报告分别列出其可控的销售收入.变动成本.边际贡献.经理人员可控的可追溯固定成本.分部经理边际贡献.分部经理不可控但高层管理部门可控的可追溯固定成本.部门边际贡献的预算数和实际数

C利润中心的业绩报告需要将实际与预算进行对比,分别计算差异,据此进行差异的调査.分析产生差异的原因

D利润中心的业绩报告是自上而下逐级汇编的

正确答案: A解析: -

第23题:

单选题下列各项中,不属于利润中心业绩报告列出项目的是( )。A可控的销售收入的预算数和实际数

B变动成本的预算数和实际数

C分部经理不可控的可追溯固定成本的预算数和实际数

D部门边际贡献的预算数和实际数

正确答案: C解析:

利润中心的业绩报告,分别列出其可控的销售收入、变动成本、边际贡献、经理人员可控的可追溯固定成本、分部经理边际贡献、分部经理不可控但高层管理部门可控的可追溯固定成本、部门边际贡献的预算数和实际数;并通过实际与预算的对比,分别计算差异,据此进行差异的调查、分析产生差异的原因。