niusouti.com

A公司是一家中央企业上市公司,采用经济增加值(EVA)业绩考核办法进行业绩计量和评价,有关资料如下:(1)2018年A公司的净利润为9.6亿元,利息支出为26亿元,研究与开发费用为1.8亿元,当期确认为无形资产的研究与开发支出为1.2亿元,非经常性损益调整为6.4亿元。(2)2018年A公司的年末所有者权益为600亿元,年初所有者权益为550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债为250亿元,年初无息流动负债为150亿元,年末在建工程180亿元,年初在建工程200亿元。(3)A

题目

A公司是一家中央企业上市公司,采用经济增加值(EVA)业绩考核办法进行业绩计量和评价,有关资料如下:

(1)2018年A公司的净利润为9.6亿元,利息支出为26亿元,研究与开发费用为1.8亿元,当期确认为无形资产的研究与开发支出为1.2亿元,非经常性损益调整为6.4亿元。

(2)2018年A公司的年末所有者权益为600亿元,年初所有者权益为550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债为250亿元,年初无息流动负债为150亿元,年末在建工程180亿元,年初在建工程200亿元。

(3)A公司的平均资本成本率为5.5%。

要求:计算A公司2018年的经济增加值(EVA)

(1)2018年A公司的净利润为9.6亿元,利息支出为26亿元,研究与开发费用为1.8亿元,当期确认为无形资产的研究与开发支出为1.2亿元,非经常性损益调整为6.4亿元。

(2)2018年A公司的年末所有者权益为600亿元,年初所有者权益为550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债为250亿元,年初无息流动负债为150亿元,年末在建工程180亿元,年初在建工程200亿元。

(3)A公司的平均资本成本率为5.5%。

要求:计算A公司2018年的经济增加值(EVA)

相似考题

参考答案和解析

答案:

解析:

根据上述资料,

(1)计算税后净营业利润

税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项x50%)x(1-25%)

研究开发费用调整项=研究与开发费用+当期确认为无形资产的研究与开发支出=1.8+1.2=3(亿元)

非经常性损益调整项=6.4亿元

税后净营业利润=9.6+(26+3-6.4x50%)x(1-25%)=28.95(亿元)

(2)计算资本调整

调整后的资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

平均所有者权益=(600+550)/2=575(亿元)

平均负债合计=(850+780)/2=815(亿元)

平均无息流动负债=(150+250)/2=200(亿元)

平均在建工程=(180+200)/2=190(亿元)

调整后的资本成本=575+815-200-190=1000(亿元)

(3)经济增加值计算

EVA=28.95-1000×5.5%=-26.05(亿元)

(1)计算税后净营业利润

税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项x50%)x(1-25%)

研究开发费用调整项=研究与开发费用+当期确认为无形资产的研究与开发支出=1.8+1.2=3(亿元)

非经常性损益调整项=6.4亿元

税后净营业利润=9.6+(26+3-6.4x50%)x(1-25%)=28.95(亿元)

(2)计算资本调整

调整后的资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

平均所有者权益=(600+550)/2=575(亿元)

平均负债合计=(850+780)/2=815(亿元)

平均无息流动负债=(150+250)/2=200(亿元)

平均在建工程=(180+200)/2=190(亿元)

调整后的资本成本=575+815-200-190=1000(亿元)

(3)经济增加值计算

EVA=28.95-1000×5.5%=-26.05(亿元)

更多“A公司是一家中央企业上市公司,采用经济增加值(EVA)业绩考核办法进行业绩计量和评价,有关资料如下: ”相关问题

-

第1题:

(2014年真题)甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标。目前,控股股东正对甲公司2014年度的经营业绩进行评价。相关资料如下:

(3)甲公司2014年的营业外收人均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%;优先股12万股,每股面额100元,票面股息率10%;普通股P 系数1.2。

(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

要求:

(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)。

(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)

(3)回答经济增加值作为业绩评价指标的优点和缺点。答案:解析:(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于

账面价值)。

普通股权益资本成本=3%+1.2 *(13%-3%)=15%

长期资本账面平均值=(2 500+2 500)/2+(1 200+1 200)/2+(5 000+900)/2+(5 000+1 700)/2=2 500+1

200+6 300=10 000(万元)

加权平均资本成本=8%*(1-25%)*2500/10000+10%*1200/10000+15%*6300/10000=12.15%。

(3)计算20l4年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1曰开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)

调整后的税后净营业利润=净利润+(利息支出+研发费用调整项-非经常性收益)*(1-所得税税率)=1

155+(200+360-400)*(1-25%)=1 275(万元)

平均无息流动负债=[(1 165+30+140+95)+(1 350+35+100+140)]+2=1 527.5(万元)

平均在建工程=(1,350+2 240)+2=1 795(万元)

调整后的资本=平均所有者权益+平均负债-平均无息流动负债-平均在建工程=(12 025+11 030)+2-1

527.5-1 795=8 205(万元)

2014 年度的经济增加值= 税后净营业利润- 调整后的资本* 平均资本成本率=1 275-8 205 *

12.15%=278.09(万元)

(3)回答经济增加值作为业绩评价指标的优点和缺点。

优点:经济增加值是最直接与股东财富创造相联系的财务指标,追求更高的经济增加值就是追求更高的股东价值;经济增加值不仅仅是一种业绩评价指标,还是一种全面财务管理和薪酬激励体制的框架。

缺点:不具有比较不同规模公司业绩的能力;经济增加值不能正确反映处于不同成长阶段公司的经营业绩;在计算经济增加值时,对净利润的调整及资本成本的确定还存在许多争议。

依据:《财务成本管理》教材第五章资本成本、第二十二章企业价值评估。 -

第2题:

下列关于经济增加值作为业绩评价指标的说法中,正确的有( )。A.经济增加值更真实地反映了企业的价值创造能力

B.经济增加值不便于比较不同规模公司的业绩

C.经济增加值可以引导企业注重长期价值创造

D.经济增加值只是一种业绩评价指标答案:A,B,C解析:经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力,选项A的说法正确;经济增加值是绝对指标,不便于比较不同规模公司的业绩,选项B的说法正确;经济增加值能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造,选项C的说法正确;经济增加值把资本预算、业绩评价和激励报酬结合起来了,不仅仅是一种业绩评价指标,还是一种全面财务管理和薪酬激励框架,选项D的说法错误。 -

第3题:

A企业以前年度是采用基本经济增加值进行企业业绩评价,但是甲经理认为该方法歪曲了公司的真实业绩,因此想要进行调整,通过调整可以使得经济增加值更接近公司的市场价值,该应该采用的经济增加值是( )。A、基本的经济增加值

B、披露的经济增加值

C、特殊的经济增加值

D、真实的经济增加值答案:C解析:特殊的经济增加值要使用公司内部的有关数据进行调整。调整结果使得经济增加值更接近公司的市场价值。 -

第4题:

(2015年)下列关于上市公司市场增加值业绩评价指标的说法中正确的有( )。A.市场增加值不能反映投资者对公司风险的判断

B.市场增加值便于外部投资者评价公司的管理业绩

C.市场增加值等价于金融市场对公司净现值的估计

D.市场增加值适合用于评价下属部门和内部单位的业绩答案:B,C解析:市场增加值可以反映公司的风险,公司的市值既包含了投资者对风险的判断,也包含了他们对公司业绩的评价,A 表述错误,市场增加值就是一个公司增加或减少股东财富的累计总量,是从外部评价公司管理业绩的最好方法,B 正确,市场增加值等价于金融市场对一家公司净现值的估计,C 正确,即便是上市公司也只能计算它的整体市场增加值,对于下属部门和内部单位无法计算其市场增加值,也就不能用于内部业绩评价,D 错误。 -

第5题:

A公司是一家中央企业上市公司,采用经济增加值绩效考核办法进行企业绩效计量与评价,有关资料如下:

(1)2018年A公司净利润9.6亿元,利息支出26亿元,研究与开发费用1.8亿元,当期确认为无形资产的研究与开发支出1.2亿元。

(2)2018年A公司年末所有者权益600亿元,年初所有者权益550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债250亿元,年初无息流动负债150亿元,年末在建工程180亿元,年初在建工程200亿元。

(3)A公司平均资本成本率5.5%。

(4)A公司所得税税率25%。

假定不考虑其他因素。

要求:

1.计算A公司税后净营业利润。

2.计算A公司调整后资本。

3.计算A公司经济增加值。

4.指出经济增加值绩效评价方法的优点答案:解析:1.税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)=9.6+(26+1.8+1.2)×(1-25%)=31.35(亿元)

2.调整后资本=平均所有者权益+平均带息负债-平均在建工程

平均所有者权益=(600+550)/2=575(亿元)

平均负债=(850+780)/2=815(亿元)

平均无息流动负债=(150+250)/2=200(亿元)

平均带息负债=815-200=615(亿元)

平均在建工程=(180+200)/2=190(亿元)

调整后资本=575+615-190=1000(亿元)

3.经济增加值=税后净营业利润-调整后资本×平均资本成本率=31.35-1000×5.5%=-23.65(亿元)

4.经济增加值法优点:

(1)考虑了所有资本的成本,更真实地反映了企业的价值创造能力;(2)实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;(3)能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。 -

第6题:

EVA指标属于()

- A、经济基础业绩评价模式

- B、利益相关者业绩评价模式

- C、成本控制业绩评价模式

- D、战略管理业绩评价模式

正确答案:A -

第7题:

单选题EVA指标属于()A经济基础业绩评价模式

B利益相关者业绩评价模式

C成本控制业绩评价模式

D战略管理业绩评价模式

正确答案: B解析: 暂无解析 -

第8题:

单选题下列有关非财务业绩评价与财务业绩评价相比的特点表述错误的是()。A财务业绩评价不能直接计量财务结果的改善过程,非财务业绩评价可以计量财务结果的改善过程

B财务业绩评价是短期的计量,非财务业绩评价可以计量公司的长期业绩

C财务业绩评价相比非财务业绩评价综合性强

D财务业绩评价相比非财务业绩评价数据不好获得

正确答案: A解析: 财务业绩评价相比非财务业绩评价数据好获得,选项D错误。 -

第9题:

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:确定该企业用于计算简化的经济增加值的税后净营业利润。正确答案: 调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)解析: 暂无解析 -

第10题:

单选题A企业以前年度是采用基本经济增加值进行企业业绩评价,但是甲经理认为该方法歪曲了公司的真实业绩,因此想要进行调整,通过调整可以使得经济增加值更接近公司的市场价值,该应该采用的经济增加值是()。A真实的经济增加值

B披露的经济增加值

C特殊的经济增加值

D基本的经济增加值

正确答案: D解析: 特殊的经济增加值要使用公司内部的有关数据进行调整。调整结果使得经济增加值更接近公司的市场价值。 -

第11题:

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:计算简化的经济增加值。正确答案: 简化的经济增加值=1620-6400×6%=1236(万元)解析: 暂无解析 -

第12题:

单选题下列关于业绩的财务计量的说法中,不正确的是( )。A以盈利为基础的业绩评价只重视收益而忽视伴随收益的风险

B以市场增加值为基础的业绩计量,从理论上看,是评价公司创造财富的准确方法

C以剩余收益为基础的业绩计量可以在不同规模的公司和部门之间广泛使用

D以经济增加值为基础的业绩计量需要对会计数据进行一系列调整,包括税后经营利润和投资资本

正确答案: D解析:

剩余收益是依据经济学的利润建立的一个会计概念,是指一项投资的实际报酬与要求的报酬之间的差额。即剩余收益=收益-应计成本=收益-投资要求的报酬率×投资额。

剩余收益是一个绝对数指标,因此不便于不同规模的公司和部门的比较,使其有用性下降。 -

第13题:

A公司是一家中央企业上市公司,采用经济增加值业绩考核办法进行业绩计量和评价,有关资料如下:

(1)2018年A公司的净利润为9.6亿元,利息支出为26亿元,研究与开发费用为1.8亿元,当期确认为无形资产的研究与开发支出为1.2亿元,非经常性损益调整项目为6.4亿元。

(2)2018年A公司的年末所有者权益为600亿元,年初所有者者权益为550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债为250亿元,年初无息流动负债为150亿元,年末在建工程180亿元,年初在建工程200亿元。

(3)A公司的平均资本成本率为5.5%。

要求:计算A公司2018年的经济增加值。答案:解析:研究开发费用调整项=研究与开发费用+当期确认为无形资产的研究与开发支出=1.8+1.2=3(亿元)

税后净营业利润=净利润+(利息支出+研发费用调整项-非经常性损益调整项)×(1-25%)

即:税后净营业利润=9.6+(26+3-6.4)×(1-25%)=26.55(亿元)

平均所有者权益=(600+550)/2=575(亿元)

平均负债合计=(850+780)/2=815(亿元)

平均无息流动负债=(150+250)/2=200(亿元)

平均在建工程=(180+200)/2=190(亿元)

调整后资本=(平均所有者权益+平均负债-平均无息流动负债-平均在建工程)=575+815-200-190=1000(亿元)

经济增加值=税后净营业利润-调整后资本×平均资本成本率=26.55-1000×5.5%=-28.45(亿元) -

第14题:

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下;

(1)A公司2014年末和2015年末资产负债表简表如下:

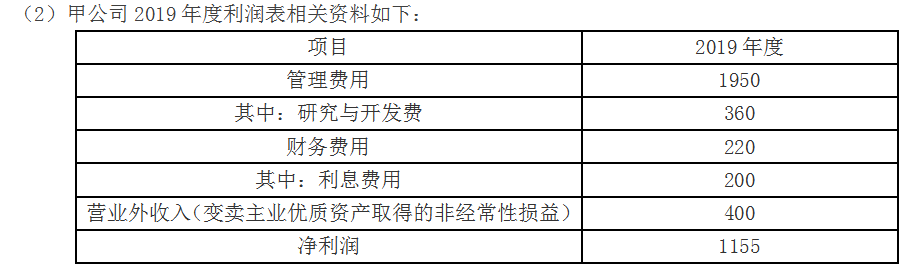

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。答案:解析:(1)资产负债率=9120/12000=76%,所以资本成本率=5.5%+0.5%=6%

(2)平均所有者权益=(2880+2875)/2=2877.5(万元)

平均负债=(9120+8625)/2=8872.5(万元)

平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)

平均在建工程=(2500+2000)/2=2250(万元)

调整后资本=2877.5+8872.5-3100-2250=6400(万元)

(3)调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)

(4)简化的经济增加值=1620-6400×6%=1236(万元)

(5)优点:

①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:

①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

②经济增加值也有许多和投资报酬率一样误导使用人的缺点。

③由于计算经济增加值时,对于调整项目以及资本成本的确定存在分歧,无法建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。 -

第15题:

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

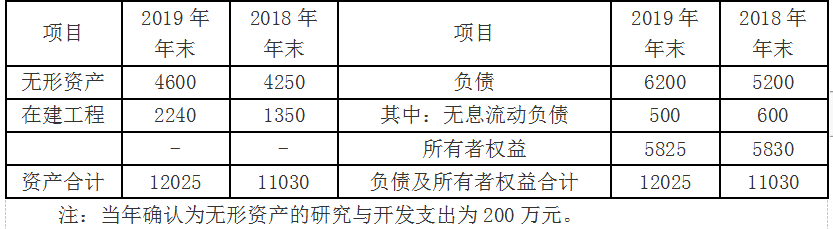

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。答案:解析:(1)研究开发费用调整项=研究与开发费+当期确认为无形资产的研究与开发支出=360+200=560(万元)

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。 -

第16题:

(2014年真题~new)甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标。目前,控股

股东正对甲公司2014年度的经营业绩进行评价。相关资料如下:

(1)甲公司2013年末和2014年末资产负债表如下:

单位:万元

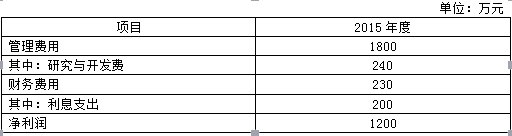

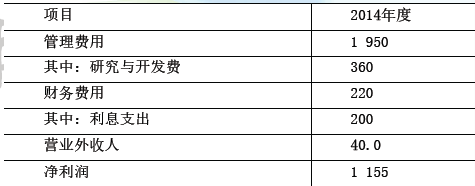

(2)甲公司2014年度利润相关资料如下:

单位:万元

(3)甲公司2014年的营业外收人均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%;优先股12万股,每股面额100元,票面股息率10%;普通股P 系数1.2。

(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

要求:

(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)

(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)

(3)回答经济增加值作为业绩评价指标的优点和缺点。(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)

(3)回答经济增加值作为业绩评价指标的优点和缺点。答案:解析:(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)。

普通股权益资本成本=3%+1.2 *(13%-3%)=15%

长期资本账面平均值=(2 500+2 500)/2+(1 200+1 200)/2+(5 000+900)/2+(5 000+1 700)/2=2 500+1

200+6 300=10 000(万元)

加权平均资本成本=8%*(1-25%)*2500/10000+10%*1200/10000+15%*6300/10000=12.15%。

(3)计算20l4年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1曰开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)

调整后的税后净营业利润=净利润+(利息支出+研发费用调整项-非经常性收益)*(1-所得税税率)=1

155+(200+360-400)*(1-25%)=1 275(万元)

平均无息流动负债=[(1 165+30+140+95)+(1 350+35+100+140)]+2=1 527.5(万元)

平均在建工程=(1,350+2 240)+2=1 795(万元)

调整后的资本=平均所有者权益+平均负债-平均无息流动负债-平均在建工程=(12 025+11 030)+2-1

527.5-1 795=8 205(万元)

2014年度的经济增加值=税后净营业利润-调整后的资本*平均资本成本率=1 275-8 205 *

12.15%=278.09(万元)

(3)回答经济增加值作为业绩评价指标的优点和缺点。

优点:经济增加值是最直接与股东财富创造相联系的财务指标,追求更高的经济增加值就是追求更高的股东价值;经济增加值不仅仅是一种业绩评价指标,还是一种全面财务管理和薪酬激励体制的框架。

缺点:不具有比较不同规模公司业绩的能力;经济增加值不能正确反映处于不同成长阶段公司的经营业绩;在计算经济增加值时,对净利润的调整及资本成本的确定还存在许多争议。 -

第17题:

企业集团业绩评价工具主要有()等。

A多棱角业绩评价

B360度评价

C客户满意度

D经济增加值(EVA)

E平衡计分卡(BSC)

A,B,E

略 -

第18题:

业绩评价工具主要有()等。

- A、经济增加值(EVA)

- B、360度评价

- C、客户满意度

- D、多棱角业绩评价

- E、平衡计分卡(BSC)

正确答案:B,D,E -

第19题:

多选题企业集团业绩评价工具主要有()等。A多棱角业绩评价

B360度评价

C客户满意度

D经济增加值(EVA)

E平衡计分卡(BSC)

正确答案: E,A解析: 暂无解析 -

第20题:

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:根据《暂行办法》确定该企业的资本成本率。正确答案: 资产负债率=9120/12000=76%,所以资本成本率=5.5%+0.5%=6%解析: 暂无解析 -

第21题:

多选题业绩评价工具主要有()等。A经济增加值(EVA)

B360度评价

C客户满意度

D多棱角业绩评价

E平衡计分卡(BSC)

正确答案: A,E解析: 暂无解析 -

第22题:

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:确定该企业调整后的资本。正确答案: 平均所有者权益=(2880+2875)/2=2877.5(万元)平均负债=(9120+8625)/2=8872.5(万元)平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)平均在建工程=(2500+2000)/2=2250(万元)调整后资本=2877.5+8872.5-3100-2250=6400(万元)解析: 暂无解析 -

第23题:

多选题下列关于经济增加值特点的表述中,正确的有( )。A经济增加值在业绩评价中被广泛应用

B经济增加值仅仅是一种业绩评价指标

C经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了

D经济增加值不具有比较不同规模公司业绩的能力

正确答案: B,A解析:

经济增加值=调整后税后经营利润-加权平均资本成本×调整后的投资资本。

虽然经济增加值在理论上十分诱人,它的概念基础被许多向下属单位分配资本成本和利息费用的公司所应用,一些专业机构定期公布上市公司的经济增加值排名,但是在业绩评价中还没有被多数人所接受;经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。