niusouti.com

下列关于无税MM理论的说法中,错误的有( )。 A.无论是否有负债,企业的资本结构与企业价值无关 B.加权平均资本成本随着财务杠杆的提高而增加 C.有负债企业的权益资本成本随着财务杠杆的提高而增加 D.有负债企业的债务资本成本随着财务杠杆的提高而增加

题目

下列关于无税MM理论的说法中,错误的有( )。

A.无论是否有负债,企业的资本结构与企业价值无关

B.加权平均资本成本随着财务杠杆的提高而增加

C.有负债企业的权益资本成本随着财务杠杆的提高而增加

D.有负债企业的债务资本成本随着财务杠杆的提高而增加

B.加权平均资本成本随着财务杠杆的提高而增加

C.有负债企业的权益资本成本随着财务杠杆的提高而增加

D.有负债企业的债务资本成本随着财务杠杆的提高而增加

相似考题

更多“下列关于无税MM理论的说法中,错误的有( )。 ”相关问题

-

第1题:

在理论上全部融资来源于负债时,企业价值达到最大,持有这种观点的资本结构理论是( )。A.代理理论

B.有税MM理论

C.无税MM理论

D.优序融资理论答案:B解析:有税MM理论认为,有负债企业的价值等于具有相同风险等级的无负债企业的价值加上债务利息抵税收益的现值。随着企业负债比例的提高,企业价值也随之提高,在理论上全部融资来源于负债时,企业价值达到最大。 -

第2题:

下列各项关于无税MM理论和有税MM理论的说法中,错误的是( )。A.随着负债的增加,两种理论下权益资本成本都会上升

B.无税MM理论下企业价值不变,有税MM理论下企业价值随债务比重增加而上升

C.无税MM理论下加权平均资本成本不变,有税MM理论下加权平均资本成本随债务比重增加而下降

D.两种理论下企业价值的大小都与资本结构有关答案:D解析:无税MM理论下企业价值与资本结构无关,企业价值和加权平均资本成本都不变。有税MM理论下企业价值与资本结构有关,企业价值随着债务比重增加而上升,加权平均资本成本随着债务比重增加而下降。所以选项D错误。 -

第3题:

以下各种资本结构理论中,认为筹资决策无关紧要的是( )。

A.代理理论

B.无税MM理论

C.融资优序理论

D.权衡理论答案:B解析:按照MM理论(无税),不存在最佳资本结构,筹资决策也就无关紧要。 -

第4题:

下列关于资本结构理论的说法中,正确的有( )。A、按照优序融资理论的观点,利用留存收益筹资是首选

B、按照无税的MM理论,负债比重不影响权益资本成本和加权资本成本

C、按照有税的MM理论,负债比重既影响权益资本成本又影响加权资本成本

D、代理理论、权衡理论、有税的MM理论都认为企业价值最大时的资本结构是最优资本结构答案:A,C,D解析:按照无税的MM理论,企业的加权平均资本成本和资本结构无关,但是负债比重越高,权益资本成本越高。选项B不正确。 -

第5题:

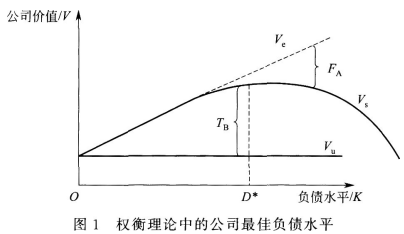

(2015年)()同时考虑“税盾效应”和“破产成本”,认为最佳资本结构存在且应该是负债和所有者权益之间的一个均衡点。A.代理理论

B.权衡理论

C.无税MM理论

D.有税MM理论答案:B解析:

-

第6题:

下列有关资本结构的MM理论的表述中,正确的有()。A.依据无税MM理论,企业价值不受资本结构影响

B.依据有税MM理论,有负债企业价值低于同一风险等级的无负债企业价值

C.依据无税MM理论,有负债企业的股权成本随着负债程度的增大而增大

D.依据有税MM理论,有负债企业的股权成本受企业所得税税率的影响答案:A,C,D解析:依据无税MM理论,企业价值不受资本结构影响,有负债企业的股权成本随着负债程度的增大而增大,选项AC正确;依据有税MM理论,有负债企业价值等于同一风险等级的无负债企业价值加上赋税节余的价值,选项B错误;依据有税MM理论,有负债企业的股权成本中的风险报酬部分取决于债务比例以及企业所得税税率,选项D正确。 -

第7题:

下列关于有税MM理论的说法中,正确的有()。

- A、加权平均资本成本的大小仅取决于企业的经营风险

- B、债务资本成本会随着债务比重上升而相应的下降

- C、企业价值上升是由于利息抵税引起的

- D、权益资本成本会随着债务比重上升而上升,但是上升的幅度会小于无税MM理论

正确答案:C,D -

第8题:

()同时考虑“税盾效应”和“破产成本”,认为最佳资本结构存在且应该是负债和所有者权益之间的一个均衡点。

- A、有税MM理论

- B、无税MM理论

- C、代理理论

- D、权衡理论

正确答案:D -

第9题:

多选题下列各种资本结构理论中,认为企业价值与资本结构有关的有()。A无税MM理论

B有税MM理论

C代理理论

D权衡理论

正确答案: A,C解析: 无税MM理论认为有负债企业的价值与无负债企业的价值相等,即无论企业是否有负债,企业的资本结构与企业价值无关,即不应选A;有税MM理论认为,随着企业负债比例的提高,企业价值也随之提高,在理论上,全部融资来源于负债时,企业价值达到最大;权衡理论是有企业所得税条件下的MM理论的扩展,而代理理论又是权衡理论的扩展。所以选项B、C、D认为企业价值与资本结构有关。 -

第10题:

单选题()同时考虑“税盾效应”和“破产成本”,认为最佳资本结构存在且应该是负债和所有者权益之间的一个均衡点。A有税MM理论

B无税MM理论

C代理理论

D权衡理论

正确答案: C解析: 权衡理论同时考虑“税盾效应”和“破产成本”,认为最佳资本结构存在且应该是负债和所有者权益之间的一个均衡点,所以D正确。 -

第11题:

多选题下列关于有税MM理论的说法中,正确的有()。A加权平均资本成本的大小仅取决于企业的经营风险

B债务资本成本会随着债务比重上升而相应的下降

C企业价值上升是由于利息抵税引起的

D权益资本成本会随着债务比重上升而上升,但是上升的幅度会小于无税MM理论

正确答案: D,C解析: 在有税MM理论下,加权平均资本成本会随着债务比重上升而下降,也就是受资本结构的影响,所以不是仅取决于企业的经营风险,选项A错误;在MM理论中,是假设借贷无风险,所以债务资本成本是不变的,选项B错误。 -

第12题:

单选题当负债达到100%时,企业价值最大,持有该观点的资本结构理论是()。A无税MM理论

B有税MM理论

C代理理论

D优序融资理论

正确答案: D解析: 有税MM理论认为,有负债企业的价值等于具有相同风险等级的无负债企业的价值加上债务利息抵税收益的现值。随着企业负债比例的提高,企业价值也随之提高,在理论上全部融资来源于负债时,企业价值达到最大。 -

第13题:

下列各种资本结构的理论中,认为筹资决策无关紧要的是( )。A.代理理论

B.无税MM理论

C.优序融资理论

D.权衡理论答案:B解析:按照无税的MM理论,企业的资本结构与企业价值无关。 -

第14题:

下列关于无税MM理论说法正确的有( )。A、有负债企业的价值与无负债企业的价值相等

B、无论债务多少,加权平均资本成本都与风险等级相同的无负债企业的权益成本相等

C、企业加权平均资本成本仅取决于企业的经营风险

D、有负债企业的权益资本成本不会随着负债比例的变化而变化答案:A,B,C解析:无税MM理论下,随着负债比例的增加,加权平均资本成本是不变的,但是权益资本成本是随着负债比例的增加而增加的,选项D不正确。 -

第15题:

从企业价值最大化目标考虑,下列关于资本结构各理论的说法中不正确的是( )。A.有税MM结构理论认为最佳资本结构是负债比率为100%

B.权衡理论认为债务抵税收益值等于财务困境成本时的资本结构为最佳资本结构

C.无税MM理论认为企业价值与资本结构无关

D.代理理论认为在确定资本结构时在权衡理论的基础上还需要考虑债务的代理成本和代理收益答案:B解析:权衡理论认为债务抵税收益的边际价值等于增加的财务困境成本现值时的资本结构为最佳资本结构。 -

第16题:

下列各种资本结构理论中,认为筹资决策无关紧要的是()。A.代理理论

B.无税MM理论

C.融资优序理论

D.权衡理论答案:B解析:MM理论是莫迪利安尼和米勒提出,其内容是,在一个完美的市场,如果没有税收等因素的存在,则无论采取什么筹资决策(发行债券或发行股票)对于公司的市场价值来讲都没有影响,故B项正确;代理理论认为,企业资本结构会影响经理人员的工作水平和其他行为选择,从而影响企业未来现金收入和企业市场价值,该理论认为债权筹资有很强的激励作用,并将债务视为一种担保机制,故A项错误;优序融资理论放宽MM理论完全信息的假定,以不对称信息理论为基础,并考虑交易成本的存在,认为权益融资会传递企业经营的负面信息,而且外部融资要多支付各种成本,因而企业融资一般会遵循内源融资、债务融资、权益融资这样的先后顺序,故C项错误;权衡理论(最佳资本结构理论)企业存在一个最优资本结构点,资本结构最优点即为企业价值最大化点;制约企业无限追求免税优惠或负债最大值的关键因素是由债务上升而形成的企业风险和费用,故D项错误。所以答案选B。 -

第17题:

()理论认为有负债企业的价值等于无负债企业价值加上税赋节约现值,再减去财务困境成本的现值。A.无税MM理论

B.有税MM理论

C.权衡理论

D.融资有序理论答案:C解析:权衡理论通过放宽MM理论完全信息以外的各种假定,考虑在税收、财务困境成本存在的条件下,资本结构如何影响企业市场价值。权衡理论认为,有负债企业的价值等于无负债企业价值加上税赋节约现值,再减去财务困境成本的现值。考点:筹资管理(下)-资本结构理论 -

第18题:

当负债达到100%时,企业价值最大,持有该观点的资本结构理论是()。

- A、无税MM理论

- B、有税MM理论

- C、代理理论

- D、优序融资理论

正确答案:B -

第19题:

下列各种资本结构的理论中,认为有负债企业价值与无负债企业价值相等的是()。

- A、无税MM理论

- B、有税MM理论

- C、权衡理论

- D、代理理论

正确答案:A -

第20题:

多选题下列关于资本结构理论的说法中,正确的有()。A按照优序融资理论的观点,利用留存收益筹资是首选

B按照无税的MM理论,负债比重不影响权益资本成本和加权资本成本

C按照有税的MM理论,负债比重既影响权益资本成本又影响加权资本成本

D代理理论、权衡理论、有税的MM理论都认为企业价值最大时的资本结构是最优资本结构

正确答案: A,B解析: 按照无税的MM理论,企业的加权平均资本成本和资本结构无关,但是负债比重越高,权益资本成本越高。选项B不正确。 -

第21题:

多选题根据无税MM理论,当企业负债的比例提高时,下列说法正确的有()。A权益资本成本上升

B加权平均资本成本上升

C加权平均资本成本不变

D债务资本成本上升

正确答案: A,C解析: 在不考虑所得税的情况下,负债比例提高,财务风险加大,股东要求的收益率提高,所以权益资本成本上升,因此,选项A正确。在不考虑所得税情况下,无论企业是否有负债,加权平均资本成本将保持不变,因此,选项B不是答案,选项C正确。根据MM理论的假设条件可知,债务资本成本与负债比例无关,所以,选项D不是答案。 -

第22题:

单选题下列各种资本结构理论中,认为企业价值与资本结构无关的是( )。A无税MM理论

B有税MM理论

C代理理论

D权衡理论

正确答案: A解析:

A项,无税MM理论认为有负债企业的价值与无负债企业的价值相等,即无论企业是否有负债,企业的资本结构与企业价值无关;B项,有税MM理论认为,随着企业负债比例的提高,企业价值也随之提高,在理论上,全部融资来源于负债时,企业价值达到最大;CD两项,权衡理论是有企业所得税条件下的MM理论的扩展,而代理理论又是权衡理论的扩展。 -

第23题:

单选题下列各种资本结构的理论中,认为有负债企业价值与无负债企业价值相等的是()。A无税MM理论

B有税MM理论

C权衡理论

D代理理论

正确答案: D解析: 无税MM理论下,有负债企业价值=无负债企业价值;有税MM理论下,有负债企业价值=无负债企业价值+债务利息抵税现值;权衡理论下,有负债企业价值=无负债企业价值+债务利息抵税现值-财务困境成本现值;代理理论下,有负债企业价值=无负债企业价值+债务利息抵税现值-财务困境成本现值-债务代理成本现值+债务代理收益现值。