niusouti.com

D股票的当前市价为25元/股,市场上有以该股票为标的资产的期权交易,有关资料如下: (1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为25.3元。 (2)根据D股票历史数据测算的连续复利收益率的标准差为0.4。 (3)无风险年利率为4%。 (4)1元的连续复利终值如下: 要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。 (2)利用看涨期权-看跌期权平价定理确定看跌期权

题目

(1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为25.3元。

(2)根据D股票历史数据测算的连续复利收益率的标准差为0.4。

(3)无风险年利率为4%。

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

(2)利用看涨期权-看跌期权平价定理确定看跌期权价格。

(3)D股票半年后市价的预测情况如下表:

投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

相似考题

更多“D股票的当前市价为25元/股,市场上有以该股票为标的资产的期权交易,有关资料如下: ”相关问题

-

第1题:

甲公司股票当前市价为 20元,有一种以该股票为标的资产的 6个月到期的看涨期权,执行价格为 25元,期权价格为 4元,则( )。A.该看涨期权的内在价值是0

B.该期权是虚值期权

C.该期权的时间溢价为9

D.该看涨期权的内在价值是-5答案:A,B解析:对于看涨期权,如果标的资产的现行市价低于执行价格时,立即执行不会给持有人带来净收入,持有人也不会去执行期权,属于虚值期权,此时看涨期权的内在价值为 0。时间溢价 =期权价值 -内在价值 =4-0=4。 -

第2题:

ABC公司股票的当前市价为22元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年,执行价格为25元,看涨期权价格为3元,看跌期权价格为5元。

要求:(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价上涨20%;

②购买1股该股票的看跌期权,到期日股票市价下跌20%;

③出售1股该股票的看涨期权,到期日股票市价上涨10%;

④出售1股该股票的看跌期权,到期日股票市价上涨10%。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

(3)分别计算购买1股该股票的看涨期权、购买1股该股票的看跌期权的损益平衡点。答案:解析:(1)①到期日股价=22×(1+20%)=26.4(元)

到期日价值=26.4-25=1.4(元)

净损益=1.4-3=-1.6(元)

②到期日股价=22×(1-20%)=17.6(元)

到期日价值=25-17.6=7.4(元)

净损益=7.4-5=2.4(元)

③到期日股价=22×(1+10%)=24.2(元),小于执行价格25元,多头方不会行权,所以到期日价值=0

净损益=3(元)

④到期日价值=-(25-24.2)=-0.8(元)

净损益=5-0.8=4.2(元)

(2)①多头看涨期权净损失有限,净收益潜力巨大。净损失最大值为期权价格3元。

②多头看跌期权净损失和净收益均有限。净损失最大值为期权价格5元;净收益最大值为执行价格-期权价格=25-5=20(元)。

③空头看涨期权净收益有限,净损失无限。最大净收益为期权价格3元。

④空头看跌期权净收益和净损失均有限。最大净收益为期权价格5元;最大净损失为执行价格-期权价格=25-5=20(元)。

(3)购买1股该股票的看涨期权的损益平衡点=25+3=28(元)

购买1股该股票的看跌期权的损益平衡点=25-5=20(元)。 -

第3题:

甲公司股票当前市价20元,有一种以该股票为标的资产的6个月到期的看涨期权,执行价格为25元,期权价格为6元,该看涨期权的内在价值为( )元。

A.0

B.1

C.4

D.5答案:A解析:看涨期权当前市价低于执行价格,期权处于虚值状态,内在价值为0。 -

第4题:

D股票当前市价为25.00元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D股票的到期时间为半年的看涨期权的执行价格为25.30元;

(2)D股票半年后市价的预测情况如下表:

(3)根据D股票历史数据测算的连续复利收益率的标准差为0.4;

(4)无风险利率为4%;

(5)其他资料如下所示:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型,计算股价上行乘数与下行乘数,上行概率与下行概率。

(2)利用两期二叉树模型确定以该股票为标的资产的看涨期权的价格。

(3)利用看涨期权-看跌期权平价定理确定看跌期权价格。

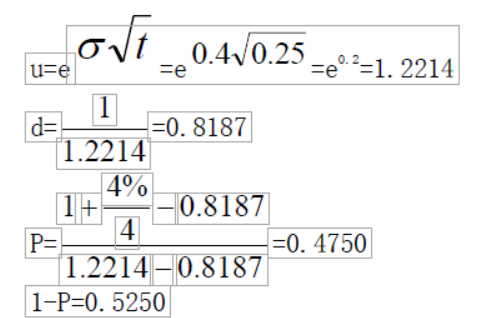

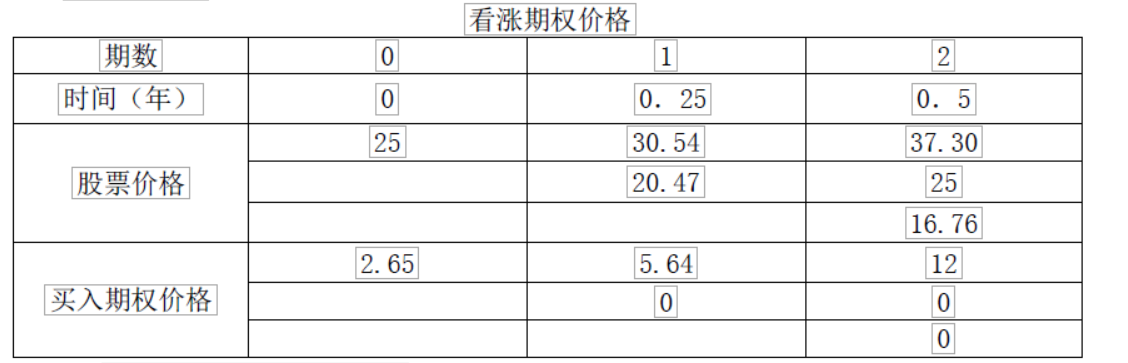

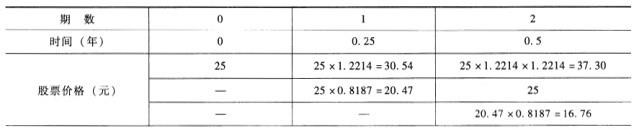

(4)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。答案:解析:(1)6个月分成两期,每期为3个月(t=0.25年),则:

下行乘数=1÷1.2214=0.8187

上行概率=(r-d+1)/(u-d)=(4%/4-0.8187+1)/(1.2214-0.8187)=0.4750

下行概率=1-0.4750=0.5250

(2)上行乘数1.2214,下行乘数0.8187;上行概率0.4750,下行概率0.5250。

复制原理:

借款本金=Sud×H÷(1+r)=25×0.9756÷1.01=24.15(元)

期权价值Cu=Su×H-借款本金=30.54×0.9756-24.15=5.64(元)

风险中性原理:

上行概率0.4750,下行概率0.5250。

复制原理:

借款本金=Sd×H÷(1+r)=20.47×0.5601÷1.01=11.35(元)

期权价值C0=S0×H-借款本金=25×0.5601-11.35=2.65(元)

风险中性原理:

(3)看涨期权价格-看跌期权价格=标的资产价格-执行价格的现值

看跌期权价格P=看涨期权价格-标的资产价格+执行价格现值

=2.65-25.00+25.30/(1+2%)

=2.45(元)

或: 看跌期权价格=2.65-25+25.3/(1+1%)2=2.45(元)

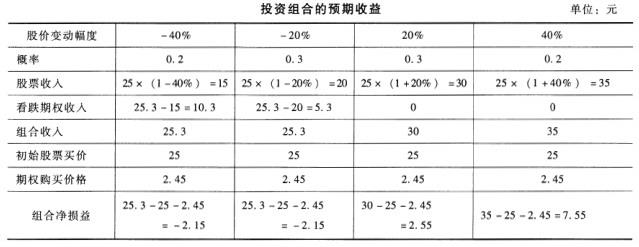

(4)甲采取的是保护性看跌期权投资策略。

当股价降低40%,即为25×(1-40%)=15元时:

预期净收入=15+(25.3-15)=25.30

预计净损益=25.3-25-2.45=-2.15

当股价降低20%,即为25×(1-20%)=20元时:

预期净收入=20+(25.3-20)=25.30

预计净损益=25.3-25-2.45=-2.15

当股价增加20%,即为25×(1+20%)=30元时:

预期净收入=30+0=30

预计净损益=30-25-2.45=2.55

当股价增加40% ,即为25×(1+40%)=35元时:

预期净收入=35+0=35

预计净损益=35-25-2.45=7.55

组合预计净收益=(-2.15×0.2)+(-2.15×0.3)+(2.55×0.3)+(7.55×0.2)=1.2(元) -

第5题:

甲公司是一家制造业上市公司,当前每股市价50元,市场上有两种以该股票为标的资产的期权,欧式看涨期权和欧式看跌期权,每份看涨期权可买入1股股票,每份看跌期权可卖出一股股票,看涨期权每份5元,看跌期权每份4元,两种期权执行价格均为50元,到期时间为6个月,投资人采用空头对敲策略,若想取得正的净损益,股票的价格应( )。A.高于59

B.低于41

C.高于41但低于59

D.高于35但低于55答案:C解析:①ST↑-(ST-50)+5+4>0;ST<59

②ST↓-(50-ST)+5+4>0;ST>41 -

第6题:

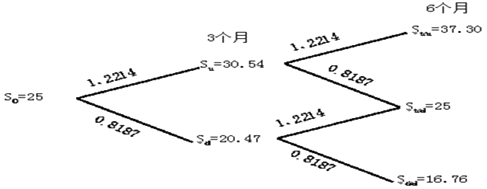

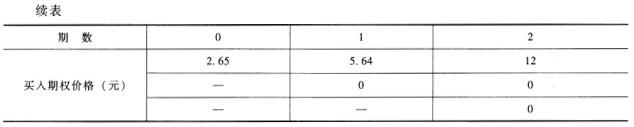

D 股票的当前市价为 25 元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D 股票的到期时间为半年的看涨期权,执行价格为 25.3 元;D 股票的到期时间为半年的看跌期权,执行价格也为 25.3 元。

(2)D 股票半年后市价的预测情况如下表:

(3)根据 D 股票历史数据测算的连续复利收益率的标准差为 0.4。

(4)无风险年利率 4%。

(5)1 元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;

(2)利用看涨期权—看跌期权平价定理确定看跌期权价格;

(3)投资者甲以当前市价购入 1 股 D 股票,同时购入 D 股票的 1 份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。答案:解析:(1) 上行乘数和下行乘数

(2)看跌期权价格

看涨期权 C-看跌期权 P=S 0 -PV(X)

看跌期权价格=2.45

(3)投资组合的预期收益

采取的是保护性看跌期权

组合预期收益=0.2×(-2.15)+0.3×(-2.15)+0.3×2.55+0.2×7.55 =1.2 元 -

第7题:

某股票当前市价10元,3个月后该股票价格不是12元就是9元,一份以该股票为标的的执行价格为10元为期3个月的欧式看涨期权价值为0.8元,计算: (1)该股票风险中性的概率 (2)以该股票为标的的执行价格为11元为期3个月的欧式看跌期权的价值 (3)以该股票为标的的远期协议的理论远期价格答案:解析:

-

第8题:

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;

正确答案:看跌期权价格=看涨期权价格-标的资产价格+执行价格现值=2-10+10/(1+2%)=1.80(元) -

第9题:

某交易者以4.53港元的权利金买进执行价格为60.00港元的某股票美式看涨期权10张(1张期权合约的合约规模为100股股票),该股票当前的市场价格为63.95港元。 当股票的市场价格上涨至70港元时,期权的权利金为10.50港元,该交易者选择行使期权的方式了结期权(不考虑交易费用),其收益为()港元。

- A、5470

- B、5570

- C、5670

- D、-5770

正确答案:A -

第10题:

问答题ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。若到期日ABE公司的股票市价是每股15元,计算买入期权的净损益;正确答案: 多头看涨期权到期日价值=Max(股票市价-执行价格,0)=Max(15-10,0)=5(元)

多头看涨期权净损益=多头看涨期权到期日价值-期权价格=5-2=3(元)解析: 暂无解析 -

第11题:

单选题若股票目前市价为10元,执行价格为12元,则下列表述错误的是()。A对于以该股票为标的物的看涨期权来说,该期权处于实值状态

B对于以该股票为标的物的看跌期权来说,该期权处于实值状态

C对于以该股票为标的物的看涨期权的多头来说,内在价值为0

D对于以该股票为标的物的看涨期权的空头来说,内在价值为0

正确答案: C解析: 由于现行市价低于执行价格,对于以该股票为标的物的看涨期权来说,该期权不会被执行,该期权处于虚值状态;对于以该股票为标的物的看涨期权的多头和空头来说内在价值均为0。 -

第12题:

多选题甲公司股票当前的市价是15元,有一种以该股票为标的资产的看跌期权,执行价格为10元,到期时间为3个月,期权价格为5元,下列关于该看跌期权的说法中,正确的有( )。A该期权处于实值状态

B该期权的内在价值为5元

C买入1股该看跌期权的最大净收入为10元

D买入1股该看跌期权的最大净损益为5元

正确答案: B,D解析: -

第13题:

D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为25.3元。

(2)D股票半年后市价的预测情况如下表:

(3)根据D股票历史数据测算的连续复利收益率的标准差为0.4。

(4)无风险年利率4%。

(5)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该项股票为标的资产的看涨期权的价格;

(2)利用看涨期权一看跌期权平价定理确定看跌期权价格;

(3)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

答案:解析:(1)

d=1/1.2214=0.8187看涨期权价格:

表中数据计算过程如下:25.00*1.2214=30.54;25.00*0.8187=20.47;30.54*1.2214=37.30;20.47*1.2214=25.004%/4=上行概率*(1.2214-1)+(1-上行概率)*(0.8187-1)解得:上行概率=0.4750;下行概率=1-0.4750=0.5250Cu=(12.00*0.4750+0*0.5250)/(1+4%/4)=5.64(元)C0=(5.64*0.4750+0*0.5250)/(1+4%/4)=2.65(元)

(2)看跌期权价格=-标的资产价格S+看涨期权价格C+执行价格现值PV(χ)=

=2.45(元)

=2.45(元)(3)投资组合的预期收益单位:元

-

第14题:

(2017年)甲股票当前市价20元,市场上有以该股票为标的资产的看涨期权和看跌期权,执行价格均为18元。下列说法中,正确的有( )。A.看涨期权处于实值状态

B.看跌期权处于虚值状态

C.看涨期权时间溢价大于0

D.看跌期权时间溢价小于0答案:A,B解析:股价大于执行价格,看涨期权处于实值状态,选项A正确;股价大于执行价格,看跌期权处于虚值状态,选项B正确。时间溢价=期权价值-内在价值,题目没有给出相关信息,无法判断时间溢价。 -

第15题:

(2013年)甲公司股票当前市价为20 元,有一种以该股票为标的资产的6 个月到期的看涨期权,执行价格为25 元,期权价格为4 元。该看涨期权的内在价值是( )元。A.0

B.1

C.4

D.5答案:A解析:看涨期权当前市价低于执行价格,期权处于虚值状态,内在价值为0。 -

第16题:

甲股票当前市价20元,市场上有以该股票为标的资产的看涨期权和看跌期权,执行价格均为18元。下列说法中,正确的有()。A.看涨期权处于实值状态

B.看涨期权时间溢价大于0

C.看跌期权处于虚值状态

D.看跌期权时间溢价小于0答案:A,B,C解析:对于看涨期权来说,标的资产现行市价高于执行价格时,该期权处于实值状态,选项A正确。对于看跌期权来说,标的资产的现行市价高于执行价格时,该期权处于虚值状态。选项C正确。期权的时间溢价是一种等待的价值,只要未到期,时间溢价就是大于0的。选项B正确,选项D错误。 -

第17题:

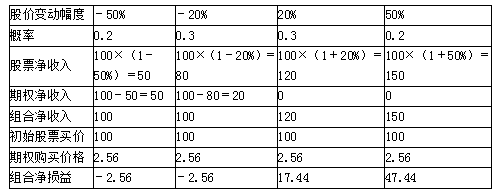

F股票的当前市价为100元,市场上有以该股票为标的物的期权交易,有关资料如下:

(1)F股票的到期时间为1年的看跌期权,执行价格为100元,期权价格2.56元。

(2)F股票半年后市价的预测情况如下:

投资者甲以当前市价购入1股F股票,同时购入F股票的1股看跌期权。

要求:

(1)判断甲采取的是哪种投资策略;

(2)计算该投资组合的预期收益。答案:解析:(1)甲采取的是保护性看跌期权投资策略。

(2)投资组合预期收益计算如下:

组合预期收益=(-2.56)×0.2+(-2.56)×0.3+17.44×0.3+47.44×0.2=13.44(元) -

第18题:

ABC公司股票的当前市价为60元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年,执行价格为70元,看涨期权价格为4元,看跌期权价格为3元。

要求:

(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价为76元;

②购买1股该股票的看跌期权,到期日股票市价为80元;

③出售1股该股票的看涨期权,到期日股票市价为64元;

④出售1股该股票的看跌期权,到期日股票市价为60元。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。答案:解析:(1)①到期日价值=76-70=6(元)

净损益=6-4=2(元)

②到期日价值=0

净损益=0-3=-3(元)

③到期日价值=0

净损益=4(元)

④到期日价值=-(70-60)=-10(元)

净损益=-10+3=-7(元)

(2)①多头看涨期权净损失有限,净收益潜力巨大。净损失最大值为期权价值4元。

②多头看跌期权净损失和净收益均有限。净损失最大值为期权价值3元;净收益最大值为执行价格-期权价格=70-3=67(元)。

③空头看涨期权净收益有限,净损失无限。最大净收益为4元。

④空头看跌期权净收益和净损失均有限。最大净收益为3元;最大净损失为执行价格-期权价格=70-3=67(元)。 -

第19题:

甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间,如果6个月后,标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

正确答案: 当股价大于执行价格时:

组合净损益=-(股票市价-45)+(2.5+6.5)

根据组合净损益=0,可知,股票市价=54(元)

当股价小于执行价格时:

组合净损益=-(45-股票市价)+9

根据组合净损益=0,可知,股票市价=36(元)

所以,确保该组合不亏损的股票价格区间为36~54元。

如果6个月后的标的股票价格实际上涨20%,即股票价格为40×(1+20%)=48(元),则:

组合净损益=-(48-45)+9=6(元)。 -

第20题:

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。若到期日ABC公司的股票市价是每股15元,计算卖出期权的净损益;

正确答案: 空头看涨期权到期日价值=-Max(股票市价-执行价格,0)=-Max(15-10,0)=-5(元)

空头看涨期权净损益=空头看涨期权到期日价值+期权价格=-5+2=-3(元) -

第21题:

单选题某公司股票的当前市价为10元,有一种以该股票为标的资产的看跌期权,执行价格为8元,到期时间为三个月,期权价格为3.5元。下列关于该看跌期权的说法中,正确的是()。A该期权处于实值状态

B该期权的内在价值为2元

C该期权的时间溢价为3.5元

D买入一股该看跌期权的最大净收入为4.5元

正确答案: D解析: 由于市价高于执行价格,对于看跌期权属于虚值状态,期权的内在价值为0,由于期权价格为3.5元,则期权的时间溢价为3.5元,所以选项A、B错误,选项C正确;看跌期权的最大净收入为执行价格8元,最大净收益为4.5元,所以选项D错误。 -

第22题:

单选题甲公司股票当前市价为20元,有一种以该股票为标的资产的6个月到期的看涨期权,执行价格为25元,期权价格为4元,该看涨期权的内在价值是()元。A1

B4

C5

D0

正确答案: C解析: 期权的内在价值是指期权立即执行产生的经济价值。对于看涨期权,如果资产的现行市价等于或低于执行价格时,立即执行不会给持有人带来净收入,持有人也不会去执行期权,此时看涨期权的内在价值为0元。 -

第23题:

单选题某公司股票的当前市价为10元,有一种以该股票为标的资产的看跌期权,执行价格为8元,到期时间为三个月,期权价格为3.5元。下列关于该看跌期权的说法中,正确的是( )。A该期权处于实值状态

B该期权的内在价值为2元

C该期权的时间溢价为3.5元

D买入一股该看跌股权的最大净收入为4.5元

正确答案: C解析:

A项,对于看跌期权来说,资产现行市价高于执行价格时,处于“虚值状态”;B项,对于看跌期权来说,现行资产的价格高于执行价格时,内在价值等于零;C项,时间溢价=期权价格-内在价值=3.5-0=3.5(元);D项,买入看跌期权的净收入=Max(执行价格-股票市价,0)=Max(8-股票市价,0),由此可知,买入看跌期权的最大净收入为8元。