niusouti.com

本年底时公司销售设备,获得40,000元的现金收入。数年前,该公司为购置此设备支付了100,000元,截止销售时刻该设备累计折旧为60,000元。其他条件不变,公司的这种设备销售将导致公司获得何种现金流入:A.投资活动现金流入量减少了10,000元B.投资活动现金流入量增加了40,000元C.经营活动现金净流量较公司净利润多出40,000元D.以上答案皆否

题目

本年底时公司销售设备,获得40,000元的现金收入。数年前,该公司为购置此设备支付了100,000元,截止销售时刻该设备累计折旧为60,000元。其他条件不变,公司的这种设备销售将导致公司获得何种现金流入:

A.投资活动现金流入量减少了10,000元

B.投资活动现金流入量增加了40,000元

C.经营活动现金净流量较公司净利润多出40,000元

D.以上答案皆否

相似考题

参考答案和解析

更多“本年底时公司销售设备,获得40,000元的现金收入。数年前,该公司为购置此设备支付了100,000元,截止销售时刻该设备累计折旧为60,000元。其他条件不变,公司的这种设备销售将导致公司获得何种现金流入:A.投资活动现金流入量减少了10,000元B.投资活动现金流入量增加了40,000元C.经营活动现金净流量较公司净利润多出40,000元D.以上答案皆否”相关问题

-

第1题:

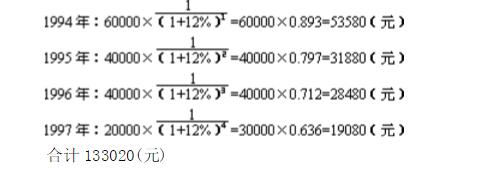

大兴公司1992年年初对某设备投资100000元,该项目1994年初完工投产;各年现金流入量资料如下:方案一, 1994、 1995、1996、1997年年末现金流入量(净利)各为60000元、40000元、40000元、30000元;方案二,1994——1997年每年现金流入量为40000元,借款复利利率为12%。

请按复利计算:(1)1994年年初投资额的终值;(2)各年现金流入量1994年年初的现值。

参考答案:(1)计算1994年初(即1993年末)某设备投资额的终值

100000×=100000×1.254=125400(元) (2)计算各年现金流入量1994年年初的现值方案一合计133020(元) 方案二: P=40000(P/A,12%,4)=40000*3.0373=121492(元)

-

第2题:

企业对外转让一项土地使用权,取得的价款收入为900000元,土地使用权的账 面余额为1000000元,累计摊销440000元,转让时发生以现金支付的费用30000元,蚍 项业务在现金流量表中应( )。

A.经营活动的现金流量中反映净流入870000元

B.投资活动的现金流量中分别反映流入900000元。流出30000元

C.筹资活动的现金流量中反映净流入870000元

D.投资活动的现金流量中反映净流入870000元

正确答案:D

-

第3题:

某公司某月的经营活动现金净流量为170万元,投资活动的现金流入最为55万元,现金流出量为15万元,融资活动现金净流量为80万元,则该公司该月的现金净流量为( )万元。

A.275

B.240

C.290

D.205

正确答案:C

现金净流量为现金流入量和现金流出量之差,因此该公司投资活动的现金净流量为55—15=40万元。现金净流量=经营活动的现金净流量+投资活动的现金净流量+融资活动的现金净流量=170+40+80=290万元。故选C。

-

第4题:

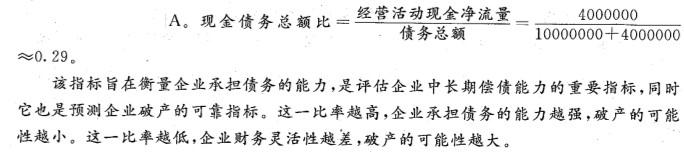

某公司某年现金流量表显示其经营活动产生的现金净流量为4000000元,投资活动产生的现金净流量为4000000元,筹资活动产生的现金净流量为6000000元,公司当年长期负债为10000000元,流动负债4000000元,公司该年度的现金债务总额比为()。A.0.29

B.1.0

C.0.67

D.0.43答案:A解析:现金债务总额比是经营现金净流量与负债总额的比值,即:现金债务总额比=经营现金净流量/债务总额=4000000/(10000000+4000000)≈0.29。 -

第5题:

某公司某年现金流量表显示其经营活动产生的现金净流量为4000000元,投资活动产 生的现金净流量为4000000元,筹资活动产生的现金净流量为6000000元,公司当年长期负债为 10000000元,流动负债4000000元,公司该年度的现金债务总额比为( )。

A. 0.29 B. 1.0 C. 0.67 D. 0.43答案:A解析:答案为A。现金债务总额比=经营活动现金净流量/债务总额=4000000/ (10000000+4000000) ≈ 0.29。现金债务总额比指标旨在衡量企业承担债务的能力,是评估 企业中长期偿债能力的重要指标,同时它也是预测企业破产的可靠指标。这一比率越高,企业承担债务的能力越强,破产的可能性越小。这一比率越低,企业财务灵活性越差,破 产的可能性越大。 -

第6题:

某公司某年现金流量表显示其经营活动产生的现金净流量为4000000元,投资活动产生的现金净流量为4000000元,筹资活动产生的现金净流量为6000000元,公司当年长期负债为10000000元,流动负债4000000元,公司该年度的现金债务总额比为()。A:0.29

B:1.0

C:0.67

D:0.43答案:A解析:现金债务总额比是经营现金净流量与负债总额的比值,即现金债务总额比=经营现金净流量/债务总额=4000000/(10000000+4000000)≈0.29。 -

第7题:

编制现金流量表时,应将企业一定时期产生的现金流量划分为经营活动、投资活动和筹资活动的现金流量。将上述经济事项(2)中的项目分类如下,其中正确的包括( )。A.销售产品收入 100 000 元,属于经营活动现金流入量

B.支付给职工本月应付工资 80 000 元,属于经营活动现金流出量

C.支付股东现金股利 100 000 元,属于投资活动现金流出量

D.收到投资收益 150 000 元,属于投资活动现金流入量答案:A,B,D解析: -

第8题:

某公司某年现金流量表显示其经营活动产生的现金净流量为4000000元,投资活动产生的现金净流量为4000000元,筹资活动产生的现金净流量为6000000元,公司当年长期负债为10000000元,流动负债为4000000元,公司当年的现金债务总额比为( )。

A.0.29

B.1.0

C.0.67

D.0.43答案:A解析:

-

第9题:

某公司某月经营活动现金净流量为150万元,投资活动的现金流入量为35万元,现金流出量为15万元,融资活动现金净流量为130万元,则该公司该月的现金净流量为()

- A、300万元

- B、400万元

- C、500万元

- D、600万元

正确答案:A -

第10题:

单选题某公司某月经营活动现金净流量为150万元,投资活动的现金流入量为35万元,现金流出量为15万元,融资活动现金净流量为130万元,则该公司该月的现金净流量为()A300万元

B400万元

C500万元

D600万元

正确答案: A解析: 暂无解析 -

第11题:

多选题编制现金流量表时,应将企业一定时期产生的现金流量划分为经营活动、投资活动和筹资活动的现金流量。将上述经济事项(2)中的项目分类如下,其中正确的包括( )。A销售产品收入100 000元,属于经营活动现金流入量

B支付给职工本月应付工资80 000元,属于经工经营活动现金流出量

C支付股东现金股利100 000元,属于投资活动现金流出量

D收到投资收益150 000元,属于投资活动现金流入量

正确答案: A,D解析:

经营活动,是指企业投资活动和筹资活动以外的所有交易和事项,包括销售商品或提供劳务、购买货物、接受劳务、支付职工薪酬、交纳税款等;投资活动,是指企业长期资产的购建和不包括在现金等价物范围的投资及其处置活动;筹资活动,是指导致企业资本及债务规模和构成发生变化的活动。包括吸收投资、借入资金、偿还债务、分配股利、利润、偿付利息等。因此C项属于筹资活动的现金流出量。 -

第12题:

问答题某公司经过市场调研,计划投资项目A,该项目的初始投资为100,000元,调研支持20,000元,预计在今后10年内,每年可获得140,000元现金收入流入,同时会发生100,000元现金支出。该公司的税率tc为40%,资本的机会成本为12%。 计算经过折旧调整后每年的净现金流。正确答案: CF=(ΔRev-ΔVC)*(1-Tc)+Tc*Δdep=(140,000-100,000)*(1+0.4)+0.4*10,000=28000元解析: 暂无解析 -

第13题:

在计算投资项目的未来现金流量时,报废设备的预计净残值为8000元,按税法规定计算的净残值为10000元,所得税率为40%,则设备报废引|起的预计现金流入量为()A、7200元

B、8800元

C、9200元

D、10800元

参考答案:B

-

第14题:

2006年某企业经营活动产生的现金流入量为3000万元,现金流出量为2400万元;投资活动产生的现金流入量为300万元,现金流出量为l400万元;筹资活动产生的现金流入量为l500万元,现金流出量为1000万元;汇率变动导致现金流入量为l00万元,则在该企业2006年度现金流量表上,现金和现金等价物净增加额为( )万元。

A.100

B.600

C.4900

D.0

正确答案:A

-

第15题:

某企业计划年初投资200万元购置新设备以增加产量,已知设备可使用6年,每年增加产 品销售收入60万元,増加经营成本20万元,设备报废时净残值为10万元。对此项投资 活动绘制现金流量图,则第6年末的净现金流量可表示为( )。

A.向下的现金流量,数额为30万元 B.向下的现金流量,数额为50万元

C.向上的现金流量,数额为50万元 D.向上的现金流量,数额为30万元答案:C解析:每期净现金流量是该期现金流入与现金流出之差。本题中,现金流入包括销售收入、回收固定资产净残值;经营成本属于现金流出,由于在计算经营成本时已扣除了折旧费、摊销费,因而在计算年净现金流量时直接用销售收入减去经营成本即可,无需再加折旧费、摊销费,否则会造成重复计算。用现金流量图表示,横轴上方的箭线表示现金流入,即收益,在横轴下方的箭线表示现金流出,即表示费用。该企业第6年末的净现金流量可表示为:60 -20 + 10=50(万元),属于企业收益,箭线向上。 -

第16题:

某公司某年现金流量表显示其经营活动产生的现金净瘫量为4000000元,投资活动产生的现金净流量为4000000元,筹资活动产生的现金净流量为6000000元,公司当年长期负债为10000000元,流动负债4000000元,公司该年度的现金债务总额比为()。

A.0.29 B.1.0 C.0.67 D.0.43答案:A解析:

该指标旨在衡量企业承担债务的能力,是评估企业中长期偿债能力的重要指标,同时它也是预测企业破产的可靠指标。这一比率越高,企业承担债务的能力越强,破产的可能性越小。这一比率越低,企业财务灵活性越破产的可能性越大。 -

第17题:

2009年某企业经营活动产生的现金流入量为3000万元,现金流出量为2400万元;投资活动产生的现金流入量为300万元,现金流出量为1400万元;筹资活动产生的现金流入量为1600万元,现金流出量为1000万元;汇率变动导致现金流出量为200万元,则在该企业2009年度现金流量表上,现金和现金等价物净增加额为( )万元。

A.100

B.600

C.4900

D.-100答案:D解析:考查现金流量表。

经营活动产生的现金流量净额=经营活动产生的现金流入量-经营活动产生的现金流出量

根据公式,经营活动产生的现金流量净额=3000-2400=600万元

投资活动产生的现金流量净额=投资活动产生的现金流入量-投资活动产生的现金流出量

根据公式,投资活动产生的现金流量净额=300-1400=-1100万元

筹资活动产生的现金流量净额=筹资活动产生的现金流入量-筹资活动产生的现金流出量

根据公式,筹资活动产生的现金流量净额=1600-1000=600万元

现金及现金等价物净增加额=经营活动产生的现金流量净额+投资活动产生的现金流量净额+筹资活动产生的现金流量净额+汇率变动对现金的影响额

根据公式,现金及现金等价物净增加额=600+(-1100)+600+(-200)=-100万元 -

第18题:

某公司某月经营活动的现金净流量为150万元,投资活动的现金流入量为35万元,现金流出量为15万元,融资活动现金净流量为130万元,则该公司该月的现金净流量为()万元。A:275

B:240

C:300

D:205答案:C解析:现金净流量=经营活动的现金净流量+投资活动的现金净流量+融资活动现金净流量=150+35-15+130=300(万元)。 -

第19题:

编制现金流量表时,应将企业一定时期产生的现金流量划分为经营活动、投资活动和筹资活动的现金流量。将上述经济事项(2)中的项目分类如下,其中正确的包括( )。A.销售产品收入100000元,属于经营活动现金流入量

B.支付给职工本月应付工资80000元,属于经营活动现金流出量

C.支付股东现金股利100000元,属于投资活动现金流出量

D.收到投资收益150000元,属于投资活动现金流人量答案:A,B,D解析:经营活动,是指企业投资活动和筹资活动以外的所有交易和事项,包括销售商品或提供劳务、购买货物、接受劳务、支付职工薪酬、交纳税款等;投资活动,是指企业长期资产的购建和不包括在现金等价物范围的投资及其处置活动;筹资活动,是指导致企业资本及债务规模和构成发生变化的活动,包括吸收投资、借入资金、偿还债务、分配股利、利润、偿付利息等。因此C项属于筹资活动的现金流出量。 -

第20题:

某公司2012年6月经营活动现金净流量为4500万元,投资活动的现金流入量为750万元,现金流出量为300万元,筹资活动现金净流量为-1300万元,则该公司6月份的现金净流量为()。

- A、6250

- B、2750

- C、3650

- D、4250

正确答案:C -

第21题:

在计算投资项目的未来现金流量时,报废设备的预计净残值为8000元,按税法规定计算的净残值为10000元,所得税率为40%,则设备报废引起的预计现金流入量为()

- A、7200元

- B、8800元

- C、9200元

- D、10800元

正确答案:B -

第22题:

单选题某公司某月经营活动的现金净流量为150万元,投资活动的现金流入量为35万元,现金流出量为15万元,融资活动的现金净流量为130万元,则该公司该月的现金净流量为( )万元。A275

B240

C300

D205

正确答案: C解析: -

第23题:

不定项题A销售产入100 000元,属于经营活动现金流人量

B支付给职工本月应付工资80 000元,属于经营活动现金流出量

C支付股东现金股利100 000元,属于投资活动现金流出量

D收到投资收益150 000元,属于投资活动现金流入量

正确答案: A解析: