niusouti.com

被评估企业曾以实物资产(机器设备)与 B 企业进行联营投资,投资额占 B 企业资本总额的20%。双方协议联营 10 年,联营期满,B 企业将按机器设备折余价值 20 万元返还投资方。评估时双方联营已有 5 年,前 5 年 B 企业的税后利润保持在 50 万元水平,投资企业按其在 B 企业的投资份额分享收益,评估人员认定被评估企业未来 5 年的收益水平不会有较大的变化,折现率设定为10%,投资企业的直接投资的评估值最有可能是( )。A、500000 元 B、503260 元 C、700000 元 D、201

题目

B、503260 元

C、700000 元

D、2019580 元

相似考题

更多“被评估企业曾以实物资产(机器设备)与 B 企业进行联营投资,投资额占 B 企业资本总额的20%。双方协议联营 10 年,联营期满,B 企业将按机器设备折余价值 20 万元返还投资方。评估时双方联营已有 5 年,前 5 年 B 企业的税后利润保持在 50 万元水平,投资企业按其在 B 企业的投资份额分享收益,评估人员认定被评估企业未来 5 年的收益水平不会有较大的变化,折现率设定为10%,投资企业”相关问题

-

第1题:

被评估企业曾以实物资产(机器设备)与B企业进行联营投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满,B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是( )元。

A.500 000

B.473 960

C.700 000

D.483 960

正确答案:B

-

第2题:

被评估企业以无形资产向A企业进行长期投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品的销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是( )元。

A.180240

B.72099000

C.360480

D.500000

正确答案:C

-

第3题:

某资产评估公司受托对甲企业拥有的乙公司的股权投资进行评估。采用整体评估再测算股权投资价值的方法。甲企业两年前曾与乙公司进行联营,协议约定联营期10年,按投资比例分配利润。甲企业投入资本60万元,其中现金资产20万元、厂房作价30万元,占联营企业总资本的30%,合同约定,合营期满,以厂房返还投资。该厂房年折旧率为5%,净残值率为5%,评估前两年的利润分配方案是:第一年实现净利润30万元,甲企业分得9万元,第二年实现净利润20万元,甲企业分得6万元。目前,联营企业生产已经稳定,今后每年收益率(按照投入资本计算的收益率)12%是能保证的,期满后厂房折余价值10.5万元。经调查分析,折现率为15%。

要求:

(1)缺乏控股权的股权投资评估的特点是什么?

(2)缺乏控股权的股权投资评估时,应如何选择评估方法?

(3)甲企业拥有的乙公司的股权投资的评估值多少?答案:解析:(1)缺乏控股权的股权投资评估的特点。

①评估程序及评估方法选择可能受到限制。对于缺乏控制权股权的评估,实务中,被评估单位配合实施评估程序会受到限制,不利于评估工作的开展。因此,评估程序的实施及评估方法选择均具有局限性。

②应关注流动性影响。流动性是指在市场上快速买卖一项物品,而不导致价格大幅波动的能力。如何评估不具有活跃市场或流动性受限制的股权价值,如处于IPO限售期内的股权以及产业投资基金投入到拟土市公司中的股权价值,是评估实践中的难点之一。随着期权估值模型的应用推广,结合影响期权价值的因素分析及对不同模型的计算结果比较,近年来在评估实践中有了较快发展。

(2)缺乏控股权的股权投资评估时,应恰当选择评估方法。

①单独评估时,首先对其会计信息做了解分析,考虑评估程序实施是否受限等,根据评估日的、评估对象、价值类型、资料收集情况等相关条件,分析收益法、市场法和资产基础法兰种资产评估基本方法的适用性,综合判断恰当选择评估方法。

②非单独评估时,主要根据被投资企业所处细分行业市场及竞争态势、业绩表现、股利分配、近期规划,判断市场法及收益法的适用性,合理选择评估方法。

(3)甲企业拥有的乙公司的股权投资的评估值计算。

P=600000×12%×(P/A,15%,8)+105000×(P/F,15%,8)=72000×4.4873+105000×O.3269=323085.6+34324.5=357410.1(元) -

第4题:

被评估企业曾以实物资产(机器设备)与B企业进行联营投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满,B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为10%,投资企业的直接投资的评估值最有可能是( )。A.500000元

B.503260元

C.700000元

D.2019580元答案:B解析:评估值=500000×20%×(P/A,10%,5)+200000×(P/F,10%,5)

=100000×3.7908+200000×0.6209

=379080+124180

=503260(元) -

第5题:

被评估企业以无形资产作价对A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收入的10%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在150万元水平,折现率为10%,则该项无形资产的评估值最有可能是( )元。A:523025

B:536810

C:554316

D:586820答案:C解析:该无形资产的评估值=1500000×10%×(P/A,10%,5)=568620(元),评估值与选项C最接近。 -

第6题:

被评估企业以机器设备向B企业直接投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在500000元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是()元。A:500000

B:473960

C:700000

D:483960答案:A解析: -

第7题:

被评估企业曾以实物资产(机器设备)与A企业进行联营投资,投资额占A企业的30%。双方协议联营10年,联营期满,A企业将设备按折余价10万元返还投资方。评估时双方联营已经有4年,前4年A企业的税后利润保持在50万元水平,投资企业按其投资比例分享收益,评估人员确定被评估企业未来6年收益不会有大变动,假定折现率10%,投资企业的直接投资的评估值最有可能为( )万元。

A、80

B、100

C、150

D、200答案:A解析:评估值=50×30%×(P/A,10%,6)+10×(P/F,10%,6)=70.9745(万元)。 -

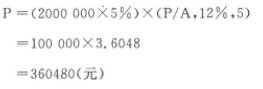

第8题:

被评估企业以无形资产向A企业进行长期投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品的销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,试评估该项长期投资的价值。已知:( P/A,12%,5)=3.6048

略 -

第9题:

被评估企业以无形资产向A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是()元。

- A、180240

- B、72099000

- C、360480

- D、500000

正确答案:C -

第10题:

单选题被评估企业曾以实物资产(机器设备)与B企业进行联营投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满,B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是()元。A500000

B473960

C700000

D483960

正确答案: D解析: 暂无解析 -

第11题:

单选题被评估企业以无形资产向A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是()元。A180240

B72099000

C360480

D500000

正确答案: C解析: 暂无解析 -

第12题:

单选题2007年年初,A企业以一机器设备投资8企业与其联营,股资额占B企业利润总额的30%。双方协议联营10年,联营期满,投资企业收到机器折余价值130万元。B企业2007~2011年的税后利润保持在60万元水平,A企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,假定折现率设为10%,A企业直接投资的评估值最有可能是()元。A754210

B796350

C832500

D868620

正确答案: D解析: 该投资企业直接投资的评估价值=600000×30%×(P/A,10%,5)+30×(P/F,10%,5)一682342+186276=868618(元),评估值与选项D最接近。 -

第13题:

被评估企业以机器设备向B企业直接投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在500000元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是( )元。

A.500000

B.473960

C.700000

D.483960

正确答案:B

-

第14题:

按现行《企业所得税暂行条例》的规定,投资方企业从联营企业分回的税后利润,应被缴所得税的情况是( )。

A.投资方企业与联营企业适用税率一致的

B.投资方企业适用税率低于联营企业适用税率的

C.投资方企业适用税率高于联营企业知用税率的

D.投资方企业适用税率与联营企业适用税率虽然一致,但联营企业享受减免税优惠,实际执行税率低于投资方企业适用税率的

正确答案:C

-

第15题:

甲厂以机器设备向乙厂投资,协议双方联营10年,双方按各自投资比重分配乙厂的利润,甲厂投资100万元占乙厂资本总额的10%。双方协议投资期满时,乙厂按甲厂投入机器设备的折余价值返还甲厂,设备年折旧率定为5%,评估时双方已经联营5年,前5年甲厂每年从乙厂分得利润分别为10万元、14万元、15万元、15万元、15万元。经评估人员调查分析,认为乙厂今后5年的生产经营情况基本稳定,甲厂每年从乙厂处分得16万收益问题不大。投资期满,乙厂将返还甲厂机器折余价值50万。根据评估时的银行利率、通货膨胀情况,以及乙厂的经营情况,将折现率定为12%。((P/A,12%,5)=3.6048;(P/F,12%,5)=0.5674)该项长期投资评估价值为( )。A.86.05万元

B.80万元

C.64.35万元

D.22.57万元答案:A解析:P=16×(P/A,12%,5)+50×(P/F,12%,5)=16×3.6048+50×0.5674=57.6768+28.37=86.0468(万元) -

第16题:

2007年年初,A企业以一机器设备投资B企业与其联营,投资额占B企业利润总额的30%。双方协议联营10年,联营期满,投资企业收到机器折余价值30万元。B企业2007~2011年的税后利润保持在60万元水平,A企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,假定折现率设为10%,A企业直接投资的评估值最有可能是( )元。A:754210

B:796350

C:832500

D:868620答案:D解析:该投资企业直接投资的评估价值=600000×30%×(P/A,10%,5)+30×(P/F,10%,5)≈682342+186276=868618(元),评估值与选项D最接近。 -

第17题:

2007年年初,A企业以一机器设备投资8企业与其联营,股资额占B企业利润总额的30%。双方协议联营10年,联营期满,投资企业收到机器折余价值130万元。B企业2007~2011 年的税后利润保持在60万元水平,A企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,假定折现率设为10%,A企业直接投资的评估值最有可能是( )元。

A.754 210

B.796 350

C.832 500

D.868 620答案:D解析:该投资企业直接投资的评估价值=600 000×30%×(P/A,10%,5)+ 30×(P/F,10%,5)一682 342+186 276=868 618(元),评估值与选项D最接近。 -

第18题:

2007年年初,A企业以一机器设备投资B企业与其联营,投资额占B企业利润总额的 30%。双方协议联营10年,联营期满,投资企业收到机器折余价值30万元。B企业2007 -2011 年的税后利润保持在60万元水平,A企业按其在B企业的投资份额分享收益,评估人员认定被 评估企业未来5年的收益水平不会有较大的变化,假定折现率设为10%,A企业直接投资的评估值最有可能是( )元。

A. 754 210 B. 796 350

C. 832 500 D. 868 620答案:D解析:该投资企业直接投资的评估价值=600 000 x 30% x (P/A,10%,5)+ 30 x (P/F,10%,5) ≈ 682 342 +186 276 =

868 618 (元),评估值与选项 D 最接近。 -

第19题:

被评估甲企业以无形资产向乙企业进行长期的投资,协议规定投资期10年,乙企业每年以运用无形资产生产的商品的销售收入的5%作为投资方向的回报,10年后甲企业放弃无形资产产权。评估时此项投资己满5年,评估人员根据前5年乙企业产品销售情况和未来5年市场预期,认为今后5年乙企业产品销售收入保持在200万元水平,折现率为12%,则该项无形资产的评估值最有可能为()。

A180240元

B72099000元

C360480元

D500000元

C

略 -

第20题:

甲厂以机器设备向乙厂投资,协议双方联营10年,双方按各自投资比重分配乙厂的利润,甲厂投资100万元占乙厂资本总额的10%。双方协议投资期满时,乙厂按甲厂投入机器设备的折余价值返还甲厂,设备年折旧率定为5%,评估时双方已经联营5年,前5年甲厂每年从乙厂分得利润分别为:10万元、14万元、15万元、15万元、15万元。经评估人员调查分析,认为乙厂今后5年的生产经营情况基本稳定,甲厂每年从乙厂处分得15万收益问题不大。投资期满,乙厂将返还甲厂机器折余价值50万。根据评估时的银行利率、通货膨胀情况,以及乙厂的经营情况,将折现率定为12%。该项长期投资评估价值为()。

- A、82.442万元

- B、824.42万元

- C、54.072万元

- D、28.37万元

正确答案:A -

第21题:

单选题被评估企业以无形资产向乙企业进行长期投资,协议规定投资期10年。乙企业每年以运用无形资产生产的产品的销售收入的10%作为投资方的回报,10年后投资方放弃无形资产产权。评估时此项投资已满4年,评估人员根据前4年乙企业产品销售情况和未来6年市场预测,认为今后6年乙企业产品销售收入保持在100万元的水平,折现率为10%,该项无形资产的评估值最有可能是( )元。A379070

B435530

C460480

D532570

正确答案: C解析: 评估值=100×10%×(P/A,10%,6)=10×4.3553=43.553(万元),即435530元。 -

第22题:

问答题被评估企业以机器设备向B企业直接投资,投资额占B企业资本总额的20%,双方协议联营10年,联营期满B企业将机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按其在B企业的投资额分享收益,评估人员认定B企业未来5年的收益水平不会有较大变化,折现率设定为12%,试评估被评估企业直接投资的价值。正确答案: P=Σ[Rt(1+i)-t]+P0(1+i)-n=(500000×20%)×[(1-1/(1+12%)5)/12%]+200000×(1+12%)-5=100000×3.6048+200000×0.5674=36480+113480=473960(元)解析: 暂无解析 -

第23题:

单选题被评估甲企业以无形资产向乙企业进行长期的投资,协议规定投资期10年,乙企业每年以运用无形资产生产的商品的销售收入的5%作为投资方向的回报,10年后甲企业放弃无形资产产权。评估时此项投资己满5年,评估人员根据前5年乙企业产品销售情况和未来5年市场预期,认为今后5年乙企业产品销售收入保持在200万元水平,折现率为12%,则该项无形资产的评估值最有可能为()。A180240元

B72099000元

C360480元

D500000元

正确答案: C解析: 暂无解析