niusouti.com

甲评估机构于2005年1月对A公司进行评估,A公司拥有B公司发行的非上市普通 股200万股,每股面值1元。经评估人员预测,评估基准日后该股票第一年每股收益率为5%,第二年 每股收益率为8%,第三年每股收益率(每股股利与每股面值的比例)为10%,从第四年起,因生产、 销售步入正轨,专利产品进入成熟期,因此每股收益率可达12%,而且从第六年起,B公司每年年终 将把税后利润的80%用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的 水平上。如果无风险报酬率为4%,风险报酬率为6%,评估

题目

【要求】求A公司所拥有的B公司股票的评估值

相似考题

更多“甲评估机构于2005年1月对A公司进行评估,A公司拥有B公司发行的非上市普通 股200万股,每股面值1元。经评估人员预测,评估基准日后该股票第一年每股收益率为5%,第二年 每股收益率为8%,第三年每股收益率(每股股利与每股面值的比例)为10%,从第四年起,因生产、 销售步入正轨,专利产品进入成熟期,因此每股收益率可达12%,而且从第六年起,B公司每年年终 将把税后利润的80%用于股利分配,另20”相关问题

-

第1题:

某公司普通股股票每股面值1元,每股市价5元,每股利润0.25元,每股股利0.15元,该公司无优先股,则该公司市盈率为( )。

A 15%B 20%C 15D 20

正确答案:D

-

第2题:

某公司2006年年末的有关信息如下:

(1)公司银行借款利率8%;

(2)公司债券面值为10元,票面利率为10%,期限为10年,分期付息,债券的发行价为8元,发行费率为2%;

(3)公司普通股面值为1元,当前每股市价为5元,本年派发现金股利每股0.3元,预计每股收益增长率维持6%,并保持20%的股利支付率(每股股利/每股收益);

(4)公司所得税率为30%;

(5)公司普通股的β值为1.1;

(6)当前国债的收益率为5%,市场上普通股平均收益率为12%。

要求:

(1)计算银行借款的税后资金成本。

(2)计算债券的税后成本。

(3)分别使用股利估价模型和资本资产定价模型估计股票资金成本。

正确答案:

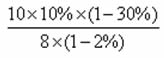

(1)银行借款成本=8%×(1—30%)=5.6%

(2)债券成本 = ×100% =8.93%

×100% =8.93%

(3)股利折现模型:

普通股成本 =D1/Vo×100%+g=O.3×(1+6%)/5×100%+6% =12.36%

资本资产定价模型:

普通股成本=5%+1.1×(12%一5%)=12.7%

注:股利支付率=每股股利/每股收益,因为股利支付率不变,所以每股股利增长率等于每股收益增长率等于6%。 -

第3题:

某公司普通股股票每股面值为1元,每股市价为3元,每股收益为0.2元,每股股利为0.15元,该公司无优先股,则该公司市盈率为()。A:15%

B:20%

C:15

D:20答案:C解析:该公司的市盈率=普通股每股市场价格/普通股每股收益=3/0.2=15。 -

第4题:

某资产评估公司受托对A公司的资产进行评估,A公司拥有B公司非上市交易的普通股股票20万般,每股面值1元。在持有期间,每年股利收益均在15%左右。评估人员对发行股票公司进行调查分析后认为,前3年可保持15%的收益率;从第4年起,一套大型先进生产线交付使用后,可使收益率提高5个百分点,并将在以后保持此水平。评估时国库券利率为4%,假定该股份公司是公用事业单位,其风险报酬率确定为2%,折现率为6%,该股票评估值为多少?答案:解析:该股票评估值为639923元。 -

第5题:

现评估甲公司持有乙公司非上市交易的普通股股票20万股,每股面值1元。对股票进行调查分析后认为,前三年可保持15%的收益率;从第四年起,由于技术改造升级,可使收益率提高5个百分点,并将在以后保持此水平。评估时国债利率为3%,风险报酬率为2%,则该股票评估值为( )元。A.673000

B.593000

C.772740

D.891300答案:C解析:第四年以后的增长率=15%+5%=20%,折现率=3%+1%=5%,评估值=1×15%×(P/A,5%,3)+1×20%/5%×(P/F,5%,3)=772740(元)。 -

第6题:

甲公司拥有乙公司非上市普通股股票20万股,每股面值1元。在持有期间,每年股利收益率均在12%左右。评估人员对该乙公司进行调查分析,认为前3年可保持12%收益率;第4年乙公司的一套大型先进生产线将交付使用,可使收益率提高3个百分点,并将持续下去。评估时的国库券利率为4%,乙公司是风险投资企业,风险利率确定为6%,折现率为10%,则甲公司持有的乙公司的股票的评估值最接近()元。

A.285100 B.293200

C.235720 D.359670答案:A解析:该股票的评估值=200000X12%X(P/A,10%,3)+200000x(12%+3%)÷10%X(P/F,10%,3)≈59684+225394=285078(元),该股票评估值最接近选项A。 -

第7题:

甲评估机构于2009年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股200 万股,每股面值1元。经评估人员预测,评估基准日后该股票第1年每股收益率为5%,第2年 每股收益率为8%,第3年每股收益率为10% ,从第4年起,因生产、销售步入正轨,专利产品 进人成熟期,因此每股收益率可达12%,而从第6年起,B公司每年终了将把税后利润的80% 用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。 无风险报酬率为4%,风险报酬率为6% ,评估基准日为2009年1月1日。 要求:

计算A公司所拥有的B公司股票的评估值(最终结果以万元为单位,小数点后保留两位)。答案:解析:

-

第8题:

某公司普通股股票每股面值1元,每股市价3元,每股利润0.2元,每股股利0.15元,该公司无优先股,则该公司市盈率为()。

- A、15%

- B、20%

- C、15

- D、20

正确答案:C -

第9题:

被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10% 甲企业持有的B公司可流通股票评估值为()元。

- A、2000000

- B、3000000

- C、4000000

- D、5000000

正确答案:B -

第10题:

单选题某公司普通股股票每股面值1元,每股市价3元,每股利润0.2元,每股股利0.15元,该公司无优先股,则该公司市盈率为()。A15%

B20%

C15

D20

正确答案: C解析: 暂无解析 -

第11题:

单选题被评估资产为某一股份公司非上市股票10000股,每股面值为l元,账面价格为每股2.5元。该股票过去每年股息为0.25元/股,经评估人员分析,该公司每年将70%的净利润用于股利分配,30%的净利润用于扩大再生产,该公司的股本收益率可以保持在10%的水平上。评估时银行1年期存款利率为6%,确定风险报酬率为5%。该批股票的评估价值为( )A22727元

B25000元

C30000元

D31250元

正确答案: C解析: 教材章节/页面:7-281 -

第12题:

单选题被评估企业拥有某公司的非上市普通股100万股,每股面值1元,持有期间每年的收益率为20%左右。经评估专业人员了解分析,稳健估计,预测今后若干年内收益率可以保持在15%左右,折现率为10%。若不再考虑其他因素,则该股票评估值为( )万元。A100

B150

C200

D250

正确答案: D解析:

固定红利型股利政策下股票价值评估值P=R/r=100×15%/10%=150(万元)。 -

第13题:

S股票为固定成长股票,每股面值1元,股票当前市价10元。公司最近一次每股分配现金股利0.25元,股票预期收益率为16%,该股票的股利增长率为8.5%( )。

正确答案:×

10=0.25(1+g)/(16%-g),解得g=7.59% -

第14题:

A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为1000万股(每股面值3元),利润分配之前的股东权益为15000万元,每股净资产(股东权益/普通股股数)为15元,每股现行市价为18元。

要求回答下列互不相关的问题:

(1)假设发放股票股利后盈利总额不变,“每股市价/每股收益”数值不变,欲通过发放股票股利将股价维持在16~17元股的理想范围之内,则股票股利发放率应为多少?

(2)假设股票股利发放率为10%,股票股利按现行 市价计算,并按新股数发放现金股利,且希望普通股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?假设本年按照净利润的10%提取法定盈余公积,计算利润分配之后的未分配利润为多少?资本公积增加多少?普通股股本变为多少?

(3)假设按照1股换3股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为600万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股净资产,假设"每股市价/每股净资产"仍然是1.2,计算每股市价;

(4)假设按照目前的市价回购150万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股净资产。

正确答案:

(1)每股收益=净利润/普通股股数

发放股票股利后的普通股股数=发放股票股利前的普通股股数×(1+股票股利发放率)

如果盈利总额(即净利润)不变,则发放股票股利后每股收益=发放股票股利前的每股收益/(1+股票股利发放率)如果“每股市价/每股收益”的比值不变则:发放股票股利后每股市价=发放股票股利前的每股市价/(1+股票股利发放率)

本题中:发放股票股利后每股市价=18/(1+股票股利发放率)

由18÷(1+X1)=16,得X1=12.5%

由18÷(1+X2)=17,得X2=5.88%

所以,股票股利发放率为5.88%~12.5%

(2)发放股票股利后的普通股股数=1000×(1+10%)=1100(万股)

目前的每股市价/每股净资产=18/15=1.2

由于普通股股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,所以,发放股票股利和现金股利后的普通股每股净资产=14.4/1.2=12(元)

发放股票股利和现金股利后的股东权益=12×1100=13200(万元)

股东权益减少15000—13200=1800(万元)

由于发放股票股利不影响股东权益总额,只有发放的现金股利导致股东权益减少,所以发放的现金股利为1800万元。

每股股利=1800/1100=1.64(元)

提取的法定盈余公积金=5000X 10%=500(万元)

发放的股票股利=1000×10%×18=1800(万元)

利润分配之后的未分配利润=250+(5000—500—1800—1800)=1150(万元)

增加的股数=1000×10%=100(万股)

增加的股本=增加的股数×每股面值=1OO×3=300(万元)

原来的股本=1000×3=3000(万元)

利润分配之后的股本=3000+300=3300(万元)

增加的资本公积=发放的股票股利一增加的股本=1800-300=1500(万元)

(3)股票分割之后的股数=分割前的股数×3=1000×3=3000(万股)

每股面值=3/3=1(元)

股本=3000×1=3000(万元)

股票分割之后股东权益不变

仍然是:15000=600=14400(万元)

每股净资产=14400/3000=4.8(元)

每股市价=4.8×1.2=5.76(元)

(4)回购之后的普通股股数=1000—150=850(万股)

回购之后的股东权益=15000 150×18=12300(万元)

每股净资产=12300/850=14.47(元)

每股收益=5000/850=5.88(元) -

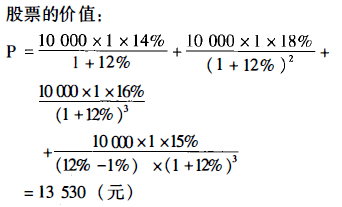

第15题:

对某企业进行评估,它拥有A股份公司非上市股票10000股,每股面值1元。在持有期间,每年每股收益率分别为14%、18%、16%,从第四年开始,每股收益率将保持在15%,且今后每年按照1%的比例递增,折现率为12%,试确定股票的价值为()元。A. 13 530

B. 15 000

C. 14 090

D. 12 526答案:A解析:此题属于分段型股利政策下股票价值评估。第一段分别将各年的股利收入折现相加,第二段属于红利增长型股利政策下股价的评估。然后将两段的收益现值相加。

-

第16题:

红叶评估公司受托对某公司甲进行评估,甲公司拥有乙公司非上市普通股股票10万股,每股面值1元。在持有期间,每年股利收益率均在15%左右。评估人员对该乙公司进行调查分析,认为前3年保持15%收益率是有把握的;第4年乙公司的一套大型先进生产线将交付使用,可使收益率提高5个百分点,并将持续下去。评估时的安全利率为3%,因为乙公司是风险投资企业,所以风险利率确定为9%,折现率为12%,则甲公司持有的乙公司的股票的评估值为( )元。A. 285300

B. 321327

C. 154660

D. 385451答案:C解析:股票的评估价值=前3年收益的折现值+第4年及以后收益的折现值=100000×1×15%×(P/A,12%,3)+100000×1×(15%+5%)÷12%×(P/F,12%,3)=154660(元) -

第17题:

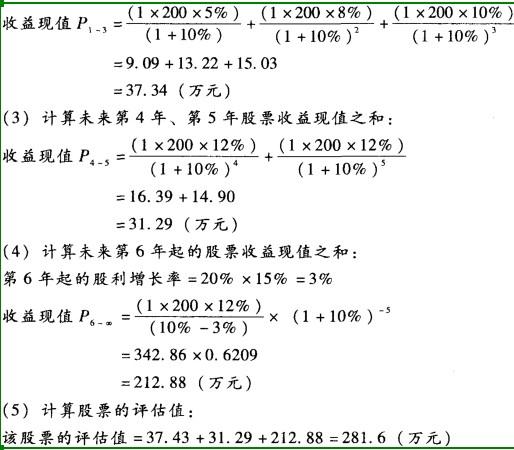

甲评估机构于2009年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股200万股,每股面值1元。经评估人员预测,评估基准日后该股票第一年每股收益率为5%,第二年每股收益率为8%,第三年每股收益率为10%,从第四年起,因生产、销售步入正轨,专利产品进入成熟期,因此每股收益率可达12%,而且从第六年起,B公司每年终了将把税后利润的80%用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。如果无风险报酬率为4%,风险报酬率为6%,评估基准日为2009年1月1日。

<1> 、求A公司所拥有的B公司股票的评估值。(最终结果以万元为单位,小数点后保留两位)答案:解析:(1)折现率=4%+6%=10%

(2)求未来前三年股票收益现值之和

收益现值=(1×200×5%)/(1+10%)^1+(1×200×8%)/(1+10%)^2+(1×200×10%)/(1+10%)^3

=9.09+13.22+15.03

=37.34(万元)

(3)求未来第四年、第五年股票收益现值之和

收益现值=(1×200×12%)/(1+10%)^4+(1×200×12%)/(1+10%)^5

=16.39+14.90

=31.29(万元)

(4)求第六年起的股利增长率

股利增长率=20%×15%=3%

(5)求未来第六年起的股票收益现值之和

股票收益现值=(1×200×12%)/(10%-3%)×(1+10%)^-5

=342.86×0.6209

=212.88(万元)

(6)该股票评估值=37.43+31.29+212.88=281.6(万元)。 -

第18题:

甲评估机构于2009年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股200万股,每股面值1元。经评估人员预测,评估基准日后该股票第1年每股收益率为5%,第2年每股收益率为8%,第3年每股收益率为10%,从第4年起,因生产、销售步入正轨,专利产品进入成熟期,因此每股收益率可达12%,而从第6年起,B公司每年终了将把税后利润的80%用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。

无风险报酬率为4%,风险报酬率为6%,评估基准日为2009年1月1日。

要求:计算A公司所拥有的B公司股票的评估值(最终结果以万元为单位,小数点后保留两位)。

答案:解析:(1)折现率=4%+6%=10%

(2)计算未来前3年股票收益现值之和:收益现值

(3)计算未来第4年、第5年股票收益现值之和:收益现值

(4)计算未来第6年起的股票收益现值之和:

第6年起的股利增长率=20%×15%=3%

收益现值

(5)计算股票的评估值:

该股票的评估值=37.43+31.29+212.88=281.6(万元)

\ -

第19题:

现金股利总数/发行在外普通股股数等于()

- A、每股股利

- B、每股利润

- C、每股收益

- D、股利收益率

正确答案:A -

第20题:

公司发行普通股10万股,每股面值10元,筹资费率3%,如果预计下一年度每股股利为1,股利每年增长率为5%,所得税率为33%,要求计算: 如果该普通股β系数为1.2,市场上无风险收益率为10%,市场平均风险股票收益率为15%,则普通股资金成本率为多少?

正确答案: 如果该普通股β系数为1.2,市场上无风险收益率为10%,市场平均风险股票收益率为15%,则普通股资金成本率=10%+1.2(15%-10%)=16%。 -

第21题:

被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10% 甲企业持有的C公司非上市流通股票评估值为()元。

- A、466667

- B、433333

- C、185714

- D、472727

正确答案:B -

第22题:

单选题被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10% 则该企业债券评估值为()元。A101809

B108109

C108910

D189100

正确答案: C解析: 暂无解析 -

第23题:

单选题被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10% 甲企业持有的D公司优先股评估值为()元。A180000

B125871

C714286

D128571

正确答案: D解析: 暂无解析