niusouti.com

A公司持有B公司20000股累积性、非参加分配优先股,每股面值100元,年股息率为12%。评估时,B公司的资本构成不尽合理,负债率较高,可能会对优先股息的分配产生消极影响。因此,资产评估专业人员将优先股的风险报酬率取值为6%,无风险报酬率按当时的国债利率取值为4%。该优先股的评估值为()万元。A. 200 B. 240 C. 6 00 D. 400

题目

A公司持有B公司20000股累积性、非参加分配优先股,每股面值100元,年股息率为12%。评估时,B公司的资本构成不尽合理,负债率较高,可能会对优先股息的分配产生消极影响。因此,资产评估专业人员将优先股的风险报酬率取值为6%,无风险报酬率按当时的国债利率取值为4%。该优先股的评估值为()万元。

A. 200

B. 240

C. 6 00

D. 400

B. 240

C. 6 00

D. 400

相似考题

更多“A公司持有B公司20000股累积性、非参加分配优先股,每股面值100元,年股息率为12%。评估时,B公司的资本构成不尽合理,负债率较高,可能会对优先股息的分配产生消极影响。因此,资产评估专业人员将优先股的风险报酬率取值为6%,无风险报酬率按当时的国债利率取值为4%。该优先股的评估值为()万元。”相关问题

-

第1题:

某公司发行的累积优先股票面价值为100元,股息率为10%。如公司今年普通股每股分配股息2元,则该累积优先股每股可分配股息()元。A.8

B.至少10

C.10

D.2答案:B解析:优先股的股息率是固定的,在优先股发行时就约定了固定的股息率,无论公司的盈利水平如何变化,该股息率不变。累积优先股通常承诺一个固定的股息,任何未支付的股息可以累积起来,在普通股持有人收到股息前,用以后财会年度的盈利一起付清。本题中,普通股股息已经发放,且不确定往期优先股股息是否已经支付,因此本期该累积优先股股息应至少发放100×10%=10(元)。 -

第2题:

评估公司受托对甲企业拥有的长期投资性资产进行评估,通过了解得知甲企业拥有A、B公司发行的债券以及C公司发行的优先股股票。其中,拥有A公司发行的债券4000张,期限5年,每张面值900元,票面利率5%,且该债券已经上市交易。根据评估人员的市场调查,评估基准日的收盘价为1000元,据评估人员分析,认为该价格较为合理。拥有B公司发行的非上市债券,5年期,年利率为15%,按年付息,到期还本,共1000张,面值100元。评估时债券购入己满1年,第一年利息已经入账,经过分析确定B公司的风险报酬率为2%,评估人员取国库券利率作为无风险报酬率。拥有C公司发行的优先股3000股,每股面值5元,年股息率为15%,经评估人员确定的C公司风险报酬率为3%,且甲企业没有出售,该优先股的计划。己知当时1年期的国库券利率为8%。

要求:

(1)根据债券付息方式的不同,对于非上市债券的评估可分为哪几种情况?

(2)对于上市交易股票的评估,应该使用什么方法?在使用时,应该注意什么问题?

(3)试评估甲企业拥有的A公司债券的价值。

(4)试评估甲企业拥有的B公司发行的非上市债券的价值。

(5)试评估甲企业拥有的C公司的优先股股票的价值。答案:解析:(1)根据债券付息方法,债券又可分为到期一次还本付息债券和分次付息、一次还本债券两种。相应地,对债券的评估又可以分为到期一次还本付息债券的价值评估以及分次付息、到期一次还本债券的价值评估。

(2)对上市交易股票的价值评估,正常情况下,可以采用现行市价法,即按照评估基准日的收盘价确定被评估股票的价值。所谓正常情况是指股票市场发育正常,股票自由交易,不存在非法炒作的现象。

在评估时应该注意,只有在股票市场正常运行的情况下,才可以使用市场法进行评估。否则,股票的市场价格就不能完全作为评估的依据,而应以股票的内在价值作为评估股票价值的依据。

(3)甲企业所拥有的A公司债券的评估值=4000×1000=4000000(元)

(4)甲企业所拥有的B公司债券。

①债券的本金=1000×100=100000(元)

②该债券的折现率=8%+2%=10%

③每年收到的利息=100000×15%=15000(元)

④B公司债券的评估值=15000×P/A,10%,4)+100000×(P/F,10%,4)=15000×3.1699+100000×O.6830=115848.5(元)

(5)甲企业拥有的C公司的优先股股票的评估值=3000×5×15%÷11%=20454.55(元) -

第3题:

某资产评估公司受托对A公司持有的B公司20 000股优先股进行评估,据调查,每股面值100元,年股息率为10%,无风险报酬率为4%,风险报酬率为5%,该优先股的评估值为( )万元。(计算结果取整数)A.222

B.322

C.260

D.300答案:A解析:折现率=4%+5%=9%,评估值=20000×100×10%/9%/10000=222(万元)。 -

第4题:

某资产评估公司受托对A公司持有的B公司20000股优先股进行评估,据调查,每股面值100元,年股息率为10%,无风险报酬率为4%,风险报酬率为5%,该优先股的评估值为( )万元。(计算结果取整数)A.222

B.322

C.260

D.300答案:A解析:折现率=4%+5%=9%,评估值=20000×100×10%/9%/10000=222(万元)。

-

第5题:

甲公司2×15年度实现净利润为20000万元,发行在外普通股加权平均数为20000万股。2×15年1月1日,甲公司按票面金额发行1000万股优先股,优先股每股票面金额为10元。该批优先股股息不可累积,即当年度未向优先股股东足额派发股息的差额部分,不可累积到下一计息年度。2×15年12月31日,甲公司宣告并以现金全额发放当年优先股股息,股息率为5%。根据该优先股合同条款规定,甲公司将该批优先股分类为权益工具,优先股股息不在所得税前列支。甲公司2×15年基本每股收益是( )元/股。A.1

B.1.03

C.0.98

D.1.05答案:C解析:归属于普通股股东的净利润=20000-1000×10×5%=19500(万元),基本每股收益=19500/20000=0.98(元/股)。 -

第6题:

甲企业持有乙企业发行的优先股200股,每股面值500元,股息率为12%。当前的国库券市场利率为8%,乙企业的风险报酬率为2%。甲企业打算3年后将这些优先股出售,预计出售时市场利率将上升2个百分点。试评估该批优先股的价值。

略 -

第7题:

某公司拥有A公司100万股优先股,每股面值为10元,股利息率为15%。假定无风险报酬率为6%,风险报酬率为4%。则该优先股的评估值为()万元。

- A、1250

- B、1500

- C、2500

- D、3000

正确答案:B -

第8题:

单选题A公司发行了优先股,面值1元,并约定按票面股息率10%支付股息,投资人的必要报酬率为17%,则每股优先股的价值为()元。A1.05

B0.59

C11.05

D5.90

正确答案: D解析: 每股优先股的价值=1×10%/17%=0.59(元) -

第9题:

单选题某被评估企业持有另一企业优先股100股,每股面值100元,年股息率17%,资本化率设为15%。则该优先股的评估值为 ()A10 000元

B11 700元

C66 667元

D11333元

正确答案: D解析: 暂无解析 -

第10题:

单选题甲公司2018年度实现净利润400000万元,发行在外普通股加权平均数为500000万股。2018年1月1日,甲公司按票面金额发行1200万股优先股,优先股每股票面金额为100元。该批优先股股息不可累积,即当年度未向优先股股东足额派发股息的差额部分,不可累积到下一计息年度。2018年12月31日,甲公司宣告并以现金全额发放当年优先股股息,股息率为6%。根据该优先股合同条款规定,甲公司将该批优先股分类为权益工具,优先股股息不在所得税前列支。甲公司2018年基本每股收益为( )元/股。A0.80

B0.79

C0.81

D1.25

正确答案: C解析:

对企业发行的不可累积优先股等其他权益工具应在归属于普通股股东的净利润中扣除当期宣告发放的优先股股利,则归属于普通股股东的净利润=400000-100×1200×6%=392800(万元),基本每股收益=392800/500000=0.79(元/股)。 -

第11题:

多选题下列项目中,属于金融负债的有()。AA公司发行8年后按面值强制赎回的优先股

BB公司一项以面值人民币2亿元发行的优先股要求每年按5%的股息率支付优先股股息

CC公司发行了股利率为5%的不可赎回累积优先股,C公司可自行决定是否派发股利

DD公司发行了股利率为6%的非累积的优先股,D公司可自行决定是否派发股利

正确答案: D,C解析: 选项A,A公司无法避免8年后的现金流出,从而存在支付现金偿还本金的合同义务,属于金融负债;选项B,B公司承担了支付未来5%股息的合同义务,属于金融负债;选项C和选项D,C公司和D公司拥有无条件避免以现金支付优先股股利的权利,属于权益工具。 -

第12题:

单选题某公司发行的累积优先股票面价值为100元,股息率为10%。如公司今年普通股每股分配股息2元,则该累积优先股每股可分配股息( )元。[2017年11月真题]A8

B至少10

C10

D2

正确答案: D解析:

优先股的股息率是固定的,在优先股发行时就约定了固定的股息率,无论公司的盈利水平如何变化,该股息率不变。累积优先股通常承诺一个固定的股息,任何未支付的股息可以累积起来,在普通股持有人收到股息前,用以后财会年度的盈利一起付清。本题中,普通股股息已经发放,且不确定往期优先股股息是否已经支付,因此本期该累积优先股股息应至少发放100×10%=10(元)。 -

第13题:

被评估甲公司拥有乙公司发行的累积性、非参加分配的优先股1000股,每股面值100元,年股息率为10%。根据评估人员调查,乙公司预计在两年后上市,甲公司计划在乙公司上市后将持有的优先股转售,该优先股的预期变现价格为每股120元。经分析认为。甲公司的优先股股票的风险报酬率为4%,无风险报酬率为3%,则该股票的评估值为( )。A、10.48万元

B、11.41万元

C、12.29万元

D、14.28万元答案:C解析:优先股的资本成本=3%+4%=7%

每股优先股价值=100×10%/(1+7%)+(100×10%+120)/(1+7%)/(1+7%)=122.89(元)

优先股总价值=122.89×1000/10000=12.29(万元) -

第14题:

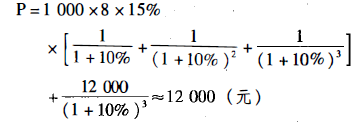

甲企业持有乙企业发行的优先股1000股,每股面值8元,股息率为15%0当前的国库券市场利率为8%,乙企业的风险报酬率为2%。甲企业打算3年后将这些优先股出售,预计出售价格为12000元,出售时市场利率将与评估时相当。试评估该批优先股的价值。答案:解析:三年中的折现率=无风险利率+风险利率=8%+2%=10%,三年后出售

时的市场利率=8%+2%=10%。

优先股的评估值:

-

第15题:

(2017年真题)A公司持有B公司20000股累积性、非参加分配优先股,每股面值100元,年股息率为12%。评估时,B公司的资本构成不尽合理,负债率较高,可能会对优先股息的分配产生消极影响。因此,资产评估专业人员将优先股的风险报酬率取值为6%,无风险报酬率按当时的国债利率取值为4%。该优先股的评估值为 ( )A.200万元

B.240万元

C.600万元

D.400万元答案:B解析:该优先股的评估值:

P

=A / r

=20000×100×12%÷(6%+4%)/10000

=240 (万元)。 -

第16题:

甲公司持有乙公司 30%股份,能够对乙公司施加重大影响。乙公司 2× 19年度实现净利润为 200 000万元。 2× 19年 1月 1日,乙公司按票面金额平价发行 600万股优先股,优先股每股票面金额为 100元。该批优先股股息不可累积,即当年度未向优先股股东足额派发股息的差额部分,不可累积到下一计息年度。 2× 19年 12月 31日,乙公司宣告并以现金全额发放当年优先股股息,股息率为 6%。根据该优先股合同条款规定,乙公司将该批优先股分类为权益工具,优先股股息不在所得税前列支。假定不考虑其他因素,甲公司 2× 19年应确认的投资收益为( )万元。A.58920

B.60000

C.61080

D.0答案:A解析:乙公司调整后的净利润 =200 000-100× 600× 6%=196 400(万元),甲公司应确认投资收益 =196 400× 30%=58 920(万元)。 -

第17题:

A公司发行面值100元的优先股,规定的年股息率为6%,该优先股温价发行,发行价为每股110元,筹资费率为发行价的4%,则该公司发行的优先股的资本成本为( )。A.5.68%

B.5.16%

C.6.68%

D.5.48%答案:A解析:

优先股资本戚本通常用优先股的市场利率表示。如无法直接获取市场利率,可通过可比风险的上市公司的优先股收益率,并经必要修正后,测算被评估企业的优先股资本成本。 -

第18题:

某被评估企业持有另一家股份公司优先股500股,每股面值10元,年股息率为10%,折现率为9%,则该优先股的评估值为()。

- A、5556元

- B、5566元

- C、5000元

- D、4500元

正确答案:A -

第19题:

单选题H公司拥有G公司1000股累积性、非参加分配优先股,每股面值为10元,股利息率为15%。假定无风险报酬率为6%,风险报酬率为4%。则该优先股的评估值为( )元。A12500

B15000

C25000

D30000

正确答案: B解析: 优先股的评估值:1000×10×15%÷(6%+4%)=15000(元)。 -

第20题:

单选题某公司发行面值为100元,股息率为3%的优先股,若公司适用的所得税税率为25%,优先股当前的市价为120元,投资该优先股的期望报酬率为()。A0.75%

B1.875%

C2.5%

D3%

正确答案: A解析: 优先股的期望报酬率=100×3%/120=2.5%。 -

第21题:

单选题某被评估企业持有另一家股份公司优先股500股,每股面值10元,年股息率为10%,折现率为9%,则该优先股的评估值为()。A5556元

B5566元

C5000元

D4500元

正确答案: D解析: 暂无解析 -

第22题:

单选题某公司发行的累积优先股栗面价值为100元,股息率为10%,该公司今年普通股每股分配股息2元,则该累积优先股每股可分配股息()元。A至少10

B8

C2

D10

正确答案: B解析: 暂无解析 -

第23题:

单选题被评估企业持有另一家股份公司优先股100股,每股面值100元,年股息率为17%,评估时,国库券利率为10%,评估人员经过调查分析,确定风险报酬率为5%。则该优先股的评估值最接近于()。A11526元

B10838元

C11333元

D10982元

正确答案: D解析: 暂无解析