niusouti.com

某公司自2017年6月开始筹建,至年底筹建结束,共发生筹办费100万元,其中业务招待费10万元,筹办费会计处理为(单位:万元):借:管理费用(开办费)100,贷:银行存款100。2018年1月,该公司开始生产经营,当年实现营业收入2500万元,成本费用2300万元,其中发生业务招待费20万元,企业选择筹办费一次性在开业当年扣除。该公司2018年度企业所得税应纳税所得额为( )万元。A.112 B.96 C.100 D.60

题目

某公司自2017年6月开始筹建,至年底筹建结束,共发生筹办费100万元,其中业务招待费10万元,筹办费会计处理为(单位:万元):借:管理费用(开办费)100,贷:银行存款100。2018年1月,该公司开始生产经营,当年实现营业收入2500万元,成本费用2300万元,其中发生业务招待费20万元,企业选择筹办费一次性在开业当年扣除。该公司2018年度企业所得税应纳税所得额为( )万元。

A.112

B.96

C.100

D.60

B.96

C.100

D.60

相似考题

更多“某公司自2017年6月开始筹建,至年底筹建结束,共发生筹办费100万元,其中业务招待费10万元,筹办费会计处理为(单位:万元):借:管理费用(开办费)100,贷:银行存款100。2018年1月,该公司开始生产经营,当年实现营业收入2500万元,成本费用2300万元,其中发生业务招待费20万元,企业选择筹办费一次性在开业当年扣除。该公司2018年度企业所得税应纳税所得额为( )万元。”相关问题

-

第1题:

2018年某居民企业实现商品销售收入2000万元,发生现金折扣100万元,接受捐赠收入100万元,转让无形资产所有权收入20万元。该企业当年实际发生业务招待费30万元,广告费240万元,业务宣传费80万元。2018年度该企业可税前扣除的业务招待费、广告费、业务宣传费合计( )万元。A.294.5

B.310

C.325.5

D.330答案:B解析:销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额。业务招待费:2000×5‰=10(万元),30×60%=18(万元),按10万元扣除。广告费和业务宣传费:2000×15%=300(万元),小于实际发生额320万元(240+80),按300万元扣除。合计=10+300=310(万元)。 -

第2题:

(2013年)某商贸企业2012年开始筹建,当年未取得收入,筹办期间发生业务招待费300万元、业务宣传费20万元、广告费用200万元。根据企业所得税相关规定,上述支出可计入企业筹办费并在税前扣除的金额是( )万元。A.200

B.220

C.400

D.520答案:C解析:企业筹办期发生的业务招待费直接按实际发生额的60%计入筹办费,在税前扣除;广告费和业务宣传费按实际发生额,计入筹办费。计入筹办费的金额=300×60%+20+200=400(万元)。 -

第3题:

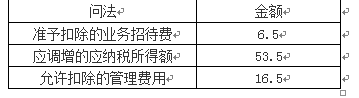

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。A.6.5

B.16.5

C.29.5

D.53.5答案:A解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元。 -

第4题:

某商贸公司2018年开始筹建,当年未取得收入,筹办期间发生业务招待费300万元、业务宣传费20万元、广告费用200万元。根据企业所得税相关规定,上述支出可计入企业筹办费并在税前扣除的金额为( )万元。A.200

B.220

C.400

D.520答案:C解析:企业在筹办期间,发生的与筹办活动有关的业务招待费,可按实际发生额的60%计入企业筹办费;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,按有关规定税前扣除。?

可计入企业筹办费并税前扣除的金额=300×60%+20+200=400(万元) -

第5题:

某企业2018年度利润总额为100万元,其中国债利息收入为5万元。当年按税法核定的业务招待费为12万元,实际发生业务招待费为20万元。假定该企业无其他纳税调整项目,适用的所得税税率为25%,该企业2018年所得税费用为( )万元。A.25

B.25.75

C.23.75

D.21.25答案:B解析:所得税费用=(100-5+20-12)×25%=25.75(万元)。 -

第6题:

2019 年某服装生产企业实现商品销售收入 2000 万元,另发生现金折扣100 万元,接受捐赠收入 100 万元,获得投资收益 20 万元。该企业当年实际发生业务招待费 30 万元,广告费 240 万元(已取得相应发票),业务宣传费 80 万元。 2019 年度该企业在计算应纳税所得额时可扣除的业务招待费、广告费和业务宣传费合计( )万元。A.294.5

B.310

C.325.5

D.330答案:B解析:销售商品涉及现金折扣,应按照扣除现金折扣前的金额确定销售收入。

可扣除业务招待费: 2000 × 5‰ =10 (万元) < 30× 60%=18 (万元),可扣除业务招待费 10 万元;可扣除广告费、业务宣传费: 2000 × 15%=300 (万元) < 320 万元( 240+80 ),可扣除广告费和业务宣传费 300 万元;可税前扣除的业务招待费、广告费和业务宣传费合计 =10+300=310 (万元)。 -

第7题:

甲企业该公司2011年度的销售收入为4000万元,实际发生的与经营活动有关的业务招待费为100万元,该公司可税前扣除的业务招待费为()万元。

- A、60

- B、100

- C、240

- D、20

正确答案:D -

第8题:

单选题2012年某居民企业实现商品销售收入2000万元,发生现金折扣100万元,接受捐赠收入100万元,转让无形资产所有权收入20万元。该企业当年实际发生业务招待费30万元,广告费240万元,业务宣传费80万元。2012年度该企业在计算应纳税所得额时可税前扣除的业务招待费、广告费、业务宣传费合计( )万元。A294.5

B310

C325.5

D330

正确答案: C解析:

销售商品涉及现金折扣,应按照扣除现金折扣前的金额确定销售收入。业务招待费按发生额的60%扣除,但不得超过当年销售(营业)收入的5‰;广告费和业务宣传费不得超过当年销售(营业)收入的15%。可扣除业务招待费=2000×5‰=10(万元)<30×60%=18(万元);可扣除广告费、业务宣传费=2000×15%=300(万元)<320万元;可税前扣除的业务招待费、广告费和业务宣传费合计=10+300=310(万元)。 -

第9题:

单选题2018年某居民企业实现商品销售收入2000万元,发生现金折扣100万元,接受捐赠收入100万元,转让无形资产所有权收入20万元。该企业当年实际发生业务招待费30万元,广告费240万元,业务宣传费80万元。2018年度该企业在计算应纳税所得额时可税前扣除的业务招待费、广告费、业务宣传费合计( )万元。A294.5

B310

C325.5

D330

正确答案: A解析:

销售商品涉及现金折扣,应按照扣除现金折扣前的金额确定销售收入。业务招待费按发生额的60%扣除,但不得超过当年销售(营业)收入的5‰;广告费和业务宣传费不得超过当年销售(营业)收入的15%。可扣除业务招待费=2000×5‰=10(万元)<30×60%=18(万元);可扣除广告费、业务宣传费=2000×15%=300(万元)<320万元;可税前扣除的业务招待费、广告费和业务宣传费合计=10+300=310(万元)。 -

第10题:

单选题2016年1月1日起甲企业开始筹建,筹建期为1年,筹建期间发生开办费支出300万元,其中业务招待费支出50万元,2017年年初开始生产经营,取得营业收入1000万元,该企业选择将开办费一次性在税前扣除,2017年企业可以扣除的开办费为( )万元。A300

B250

C280

D220

正确答案: C解析: -

第11题:

单选题某商贸企业2018年开始筹建,当年未取得收入,筹办期间发生业务招待费200万元,购置固定资产发生支出450万元。根据企业所得税相关规定,上述支出可计入企业筹办费并在税前扣除的金额是()万元。A200

B120

C650

D570

正确答案: A解析: -

第12题:

单选题甲企业该公司2011年度的销售收入为4000万元,实际发生的与经营活动有关的业务招待费为100万元,该公司可税前扣除的业务招待费为()万元。A60

B100

C240

D20

正确答案: D解析: 暂无解析 -

第13题:

2018年某服装生产企业实现商品销售收入2000万元,另发生现金折扣100万元,接受捐赠收入100万元,获得投资收益20万元。该企业当年实际发生业务招待费30万元,广告费240万元(已取得相应发票),业务宣传费80万元。2018年度该企业在计算应纳税所得额时可扣除的业务招待费、广告费和业务宣传费合计( )万元。A.294.5

B.310

C.325.5

D.330答案:B解析:销售商品涉及现金折扣,应按照扣除现金折扣前的金额确定销售收入。

可扣除业务招待费:2000×5‰=10(万元)<30×60%=18(万元),可扣除业务招待费10万元;可扣除广告费、业务宣传费:2000×15%=300(万元)<320万元(240+80),可扣除广告费和业务宣传费300万元;可税前扣除的业务招待费、广告费和业务宣传费合计=10+300=310(万元)。 -

第14题:

某商贸企业2018年开始筹建,当年未取得收入,筹办期间发生业务招待费200万元,购置固定资产发生支出450万元。根据企业所得税相关规定,上述支出可计入企业筹办费并在税前扣除的金额是( )万元。A.200

B.120

C.650

D.570答案:B解析:企业筹办期发生的业务招待费直接按实际发生额的60%计入筹办费,在税前扣除;购置固定资产发生的支出,不作为筹办费用。 -

第15题:

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,允许扣除的管理费用为( )万元。A.6.5

B.16.5

C.29.5

D.53.5答案:B解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元,税前允许扣除的“管理费用”=70-60+6.5=16.5(万元)。

当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。

-

第16题:

某居民企业在筹建期间发生支出1180万元,其中人员工资200万元,办公用品300万元,各项与筹建有关的注册、证照、咨询费用20万元,业务招待费60万元,购置生产设备600万元,进入经营期时,该企业选择一次性扣除筹建期间的筹办费用支出,该企业一次性扣除的筹办费为( )万元。A.520

B.556

C.560

D.580答案:B解析:企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。该企业一次性扣除的筹办费=200+300+20+60×60%=556(万元)。 -

第17题:

2018年8~12月属于甲企业(居民企业)的筹办期间,在筹办期间发生广告费和业务宣传费15万元,发生与筹办活动有关的业务招待费支出10万元,其他筹办费25万元,2019年该企业正式投入生产经营。已知该企业选择在2019年一次性扣除筹办费支出。假设不考虑其他因素,则该企业2019年可在企业所得税税前扣除的筹办费为( )万元。A.25

B.44

C.50

D.46答案:D解析:企业在筹建期间发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按规定在税前扣除。该企业2019年可在税前扣除的筹办费=25+15+10×60%=46(万元)。 -

第18题:

下列关于筹办费的说法不正确的是()

- A、企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额计入企业筹办费,并按规定在税前扣除

- B、企业在筹建期间发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按规定在税前扣除

- C、企业筹办期间不计算为亏损年度,企业自开始生产经营的年度,为开始计算企业损益的年度

- D、企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损,企业可以选择在开始经营之日的当年一次性扣除

正确答案:A -

第19题:

问答题某公司2014年度取得主营业务收入3000万元,其他业务收入500万元,投资收益200万元,营业外收入100万元。本年度该公司在管理费用中共列支业务招待费30万元。要求:计算该公司可以税前扣除的业务招待费。正确答案:解析: -

第20题:

单选题2018年某服装生产企业(居民企业)实现产品销售收入2000万元,接受捐赠收入100万元,取得投资收益20万元。该企业当年实际发生业务招待费30万元,广告费240万元,业务宣传费80万元。根据企业所得税法律制度的规定,该企业在计算2018年企业所得税应纳税所得额时,准予扣除的业务招待费、广告费和业务宣传费合计为( )万元。A290

B310

C320

D330

正确答案: C解析: -

第21题:

单选题某商贸公司2014年开始筹建,当年未取得收入,筹办期间发生业务招待费300万元、业务宣传费20万元,广告费用200万元。根据企业所得税相关规定,上述支出可计入企业筹办费并在税前扣除的金额是()万元。A200

B220

C400

D520

正确答案: A解析: 企业在筹办期间,发生的与筹办活动有关的业务招待费,可按实际发生额的60%计入企业筹办费,发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,按有关规定税前扣除。可计入企业筹办费并税前扣除的金额=300×60%+20+200=400(万元) -

第22题:

单选题某商贸公司2016年开始筹建,当年未取得收入,筹办期间发生业务招待费300万元、业务宣传费20万元、广告费200万元。上述支出可计入企业筹办费并在税前扣除的金额为()万元。A200

B220

C400

D520

正确答案: C解析: 企业在筹办期间,发生的与筹办活动有关的业务招待费,可按实际发生额的60%计入企业筹办费,发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,按有关规定税前扣除。可计入企业筹办费并税前扣除的金额=300X60%+20+200=400(万元)。 -

第23题:

单选题某商贸公司2012年开始筹建,当年未取得收入,筹办期间发生业务招待费300万元、业务宣传费20万元、广告费用200万元。根据企业所得税相关规定,上述支出可计入企业筹办费并在税前扣除的金额是( )万元。[2013年真题]A200

B220

C400

D520

正确答案: C解析:

企业筹办期间发生的与筹办活动有关的业务招待费按实际发生额的60%计入企业筹办费;广告费和业务宣传费按实际发生额,计入筹办费。计入筹办费并在税前扣除的金额=300×60%+20+200=400(万元)。