niusouti.com

共用题干 (五)王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。房屋互换中乙公司应纳契税的计税依据为( )万元。A:10B:50C:90D:100

题目

共用题干

(五)王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。

(五)王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。

房屋互换中乙公司应纳契税的计税依据为( )万元。

A:10

B:50

C:90

D:100

A:10

B:50

C:90

D:100

相似考题

更多“共用题干 (五)王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。房屋互换中乙公司应纳契税的计税依据为( )万元。A:10B:50C:90D:100”相关问题

-

第1题:

甲公司以一栋房屋换取乙公司一栋房屋,房屋契约写明:甲公司房屋价值5000万元,乙公司房屋价值3800万元。经税务机关核定,双方房屋价值与契约写明的价值基本相符。假设契税税率为5%,则()。A.乙公司为契税纳税人,应缴纳190万元契税

B.甲公司为契税纳税人,应缴纳60万元契税

C.甲公司为契税纳税人,应缴纳250万元契税

D.乙公司为契税纳税人,应缴纳60万元契税

正确答案:D

-

第2题:

共用题干

某房屋当时的购置价格为130万元,目前的评估价值为110万元。房主王某向甲保险公司投保该房屋的财产损失保险金额90万元,同时向乙保险公司投保该房屋的财产损失保险金额50万元。该房屋若发生火灾损毁后,王某获得的损失赔偿最多为()万元。

A:90

B:100

C:110

D:130答案:C解析:本题涉及重复保险的内容。重复保险是指被投保人对同一保险标的、同一保险利益、同一保险事故分别向两个以上保险人订立保险合同。重复保险的保险金额总和超过保险价值的,各保险人的赔偿金额的总和不得超过保险价值。本题中王某向两家保险公司的投保行为就属于重复保险,所以他获得的损失赔偿最多为保险价值。保险价值原则上应与房屋实际价值相等,此处尽管当时的购置价格为130万元,但当时的实际价值应按市场评估价值来确定,为110万元。

在重复保险中,投保人获得的最高损失赔偿为房屋的保险价值,即房屋的评估价值110万元,如果两家保险公司采取分摊方式赔付,则王某从甲公司获得的最高赔偿为110*90/(90+50)=71(万元)。

本题考查房地产保险中的除外责任。绝对的除外责任包括:(1)战争、敌对行为、军事行动、武装冲突、罢工。(2)暴动、骚乱、核爆炸、核裂变和核聚变。(3)放射性污染和其他各种环境污染。(4)地震、擅自改变保险标的结构。

本题考查保险中的代位求偿权。如果是第三者的责任,则应由保险公司先赔偿王某,再由保险公司代王某向第三者行使代位求偿权。 -

第3题:

共用题干

(五)王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。契税的基本特点有( )。

A:属于所得税

B:实行一次性征收

C:由土地、房屋权属的承受人缴纳

D:各地的税率可能不同答案:A,B,C,D解析:1.房屋所有权属于全民的,由经营管理单位纳税,F房屋在交换之前由甲公司经营管理,所以甲公司是房产税的纳税人。

2.依照房产租金收入计算的应纳税额=房产年租金收入×12%=0.25×12×12%=0.36(万元)。

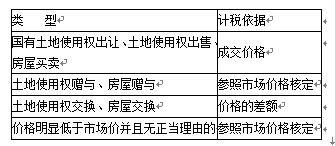

3.房屋交换,契税的计税依据为所交换的房屋价格的差额。F房屋市场价值为100万元,G房屋的市场价值为90万元。所以乙公司应纳契税的计税依据是100-90=10(万元)。

4.正确答案契税的基本特点有:①属于财产税;②实行一次性征收;③由土地、房屋权属的承受人缴纳;④各地的税率可能不同。 -

第4题:

王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为.50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。

根据上述资料,回答下列问题:

F房屋在互换前的房产税纳税人应为()。A.王某

B.甲公司

C.乙公司

D.F房屋所在地地方政府答案:B解析:房屋所有权属于全民的,由经营管理单位纳税,F房屋在交换之前由甲公司经营管理,所以甲公司是房产税的纳税人。 -

第5题:

王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的 G房屋互换,G房屋的市场价值为90万元。

根据以上材料,回答9-12题:

F房屋在互换前的房产税纳税人应为( )。A. 王某

B. 甲公司

C. 乙公司

D. F房屋所在地地方政府答案:B解析:房产税的纳税人包括房屋所有权人和房产的经营管理单位、承典人、代管人、使用人。F房产在交换前,由甲公司经营管理,因此由甲公司缴纳。 -

第6题:

王某承租一房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50 万元,市场价值为100万元,王某支付的月租金为O.25万元。现甲公司将该房屋与乙公司所有的一处房屋互换,该房屋的市场价值为90万元。

乙公司在房屋互换中应纳契税的计税依据为( )万元A. 10

B.50

C.90

D.100答案:A解析:

-

第7题:

王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的 G房屋互换,G房屋的市场价值为90万元。

房屋互换中,乙公司应纳契税的计税依据为( )万元。A.10

B.50

C.90

D.100答案:A解析:房屋交换,契税的计税依据为所交换的房屋价格的差额。 -

第8题:

王某承租一房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50 万元,市场价值为100万元,王某支付的月租金为O.25万元。现甲公司将该房屋与乙公司所有的一处房屋互换,该房屋的市场价值为90万元。

下列房地产交易环节税收中,应由卖方缴纳的有( )。A.契税

B. 营业税

C.所得税

D. 城市维护建设税答案:B,C,D解析:契税是对承受土地、房屋权属的单位和个人征收的一种税收,因此是买方承担税费;营业税是销售部动产的单位和个人,是卖方承担税费;城市维护建设税是缴纳增值税、消费税、营业税的单位和个人,针对营业税而言,是卖方承担税费;个人出售房屋所取得的所得应按照“财产转让所得”项目征收个人所得税,由卖方承担税费。

-

第9题:

王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为.50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。

根据上述资料,回答下列问题:

契税的基本特点有()。A.属于所得税

B.实行一次性征收

C.由土地、房屋权属的承受人缴纳

D.各地的税率可能不同答案:B,C,D解析:契税的基本特点有:①属于财产税;②实行一次性征收;③由土地、房屋权属的承受人缴纳;④各地的税率可能不同。 -

第10题:

王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为.50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。

根据上述资料,回答下列问题:

房屋互换中乙公司应纳契税的计税依据为( )万元。A.10

B.50

C.90

D.100答案:A解析:房屋交换,契税的计税依据为所交换的房屋价格的差额。F房屋市场价值为100万元,G房屋的市场价值为90万元。所以乙公司应纳契税的计税依据是100-90=10(方元)。 -

第11题:

王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。 根据上述资料,回答下列问题: 契税的基本特点有( )。

- A、属于所得税

- B、实行一次性征收

- C、由土地、房屋权属的,承受人缴纳

- D、各地的税率可能不同

正确答案:B,C,D -

第12题:

单选题王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。 根据上述资料,回答下列问题: F房屋在互换前的房产税纳税人应为( )。A王某

B甲公司

C乙公司

DF房屋所在地地方政府

正确答案: C解析: 房屋所有权属于全民的,由经营管理单位纳税,F房屋在交换之前由甲公司经营管理,所以甲公司是房产税的纳税人。 -

第13题:

共用题干

(五)王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。F房屋在互换前的房产税纳税人应为( )。

A:王某

B:甲公司

C:乙公司

D:F房屋所在地地方政府答案:B解析:1.房屋所有权属于全民的,由经营管理单位纳税,F房屋在交换之前由甲公司经营管理,所以甲公司是房产税的纳税人。

2.依照房产租金收入计算的应纳税额=房产年租金收入×12%=0.25×12×12%=0.36(万元)。

3.房屋交换,契税的计税依据为所交换的房屋价格的差额。F房屋市场价值为100万元,G房屋的市场价值为90万元。所以乙公司应纳契税的计税依据是100-90=10(万元)。

4.正确答案契税的基本特点有:①属于财产税;②实行一次性征收;③由土地、房屋权属的承受人缴纳;④各地的税率可能不同。 -

第14题:

共用题干

(五)王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。F房屋的房产税应纳税额为( )万元/年。

A:0.03

B:0.36

C:0.42

D:0.84答案:B解析:1.房屋所有权属于全民的,由经营管理单位纳税,F房屋在交换之前由甲公司经营管理,所以甲公司是房产税的纳税人。

2.依照房产租金收入计算的应纳税额=房产年租金收入×12%=0.25×12×12%=0.36(万元)。

3.房屋交换,契税的计税依据为所交换的房屋价格的差额。F房屋市场价值为100万元,G房屋的市场价值为90万元。所以乙公司应纳契税的计税依据是100-90=10(万元)。

4.正确答案契税的基本特点有:①属于财产税;②实行一次性征收;③由土地、房屋权属的承受人缴纳;④各地的税率可能不同。 -

第15题:

共用题干

某房屋当时的购置价格为130万元,目前的评估价值为110万元。房主王某向甲保险公司投保该房屋的财产损失保险金额90万元,同时向乙保险公司投保该房屋的财产损失保险金额50万元。该房屋因()造成损失的,保险公司不负责赔偿。

A:地震

B:洪水

C:战争

D:王某纵火答案:A,C,D解析:本题涉及重复保险的内容。重复保险是指被投保人对同一保险标的、同一保险利益、同一保险事故分别向两个以上保险人订立保险合同。重复保险的保险金额总和超过保险价值的,各保险人的赔偿金额的总和不得超过保险价值。本题中王某向两家保险公司的投保行为就属于重复保险,所以他获得的损失赔偿最多为保险价值。保险价值原则上应与房屋实际价值相等,此处尽管当时的购置价格为130万元,但当时的实际价值应按市场评估价值来确定,为110万元。

在重复保险中,投保人获得的最高损失赔偿为房屋的保险价值,即房屋的评估价值110万元,如果两家保险公司采取分摊方式赔付,则王某从甲公司获得的最高赔偿为110*90/(90+50)=71(万元)。

本题考查房地产保险中的除外责任。绝对的除外责任包括:(1)战争、敌对行为、军事行动、武装冲突、罢工。(2)暴动、骚乱、核爆炸、核裂变和核聚变。(3)放射性污染和其他各种环境污染。(4)地震、擅自改变保险标的结构。

本题考查保险中的代位求偿权。如果是第三者的责任,则应由保险公司先赔偿王某,再由保险公司代王某向第三者行使代位求偿权。 -

第16题:

王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为.50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。

根据上述资料,回答下列问题:

F房屋的房产税应纳税额为()万元/年。A.0.03

B.0.36

C.0.42

D.0.84答案:B解析:依照房产粗金收入计算的应纳税额=房产年租金收入x12%=0.25x12x12%=0.36(万元/年)。 -

第17题:

房屋互换中,乙公司应纳契税的计税依据为( )万元。A. 10

B. 50

C. 90

D. 100答案:A解析:房屋交换,契税的计税依据为所交换的房屋价格的差额。 -

第18题:

王某承租一房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50 万元,市场价值为100万元,王某支付的月租金为O.25万元。现甲公司将该房屋与乙公司所有的一处房屋互换,该房屋的市场价值为90万元。

王某承租的房屋的房产税应纳税额为( )万元/年。A. 0.03

B.0.36

C. 0.42

D.0.84答案:B解析:对于出租的房产,以房产租金收入为计税依据,应纳税额=房产年租金收入×12%=0.25×12×12%=0.36(万元) -

第19题:

王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的 G房屋互换,G房屋的市场价值为90万元。

契税的基本特点为( )。

A.属于所得税

B.实行一次性征收

C.由土地、房屋权属的承受人缴纳

D.各地的税率可能不同答案:B,C,D解析:契税是以权属发生转移的土地、房屋为征税对象,对承受土地、房屋权属的单位和个人征收的一种税收,其基本特点有:①属于财产税;②实行一次性征收;③由土地、房屋权属的承受人缴纳;④各地的税率可能不同。 -

第20题:

王某承租一房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50 万元,市场价值为100万元,王某支付的月租金为O.25万元。现甲公司将该房屋与乙公司所有的一处房屋互换,该房屋的市场价值为90万元。

根据以上材料,回答43-46题:

王某承租的房屋在互换前的房产税纳税人应为( )。A. 王某

B. 甲公司

C. 乙公司

D. 房屋所在地的地方政府答案:B解析:房产税的纳税人包括房屋所有权人和房产的经营管理单位、承典人、代管人、使用人。房产税由房屋所有权人缴纳。 -

第21题:

王某承租一房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50 万元,市场价值为100万元,王某支付的月租金为O.25万元。现甲公司将该房屋与乙公司所有的一处房屋互换,该房屋的市场价值为90万元。

王某承租的房屋在互换前的房产税纳税人应为( )。A.王某

B. 甲公司

C. 乙公司

D.房屋所在地的地方政府答案:B解析:房产税的纳税人包括房屋所有权人和房产的经营管理单位、承典人、代管人、使用人。房产税由房屋所有权人缴纳。 -

第22题:

乙公司在房屋互换中应纳契税的计税依据为( )万元A. 10

B. 50

C. 90

D. 100答案:A解析:

-

第23题:

王某承租F房屋,该房屋属于全民所有,现由甲公司经营管理。该房屋账面原值为50万元,市场价值为100万元,王某支付的月租金为0.25万元。现甲公司将该房屋与乙公司所有的G房屋互换,G房屋的市场价值为90万元。 根据上述资料,回答下列问题: 房屋互换中乙公司应纳契税的计税依据为( )万元。

- A、10

- B、50

- C、90

- D、100

正确答案:A