niusouti.com

某互联网公司开展一个研发项目,连续三年年初投资依次为100万元、200万元和200万元,假定贴现率为5%,则该公司三年共投入研发资金的现值为()万元。A.500.00 B.480.95 C.471.88 D.462.81

题目

B.480.95

C.471.88

D.462.81

相似考题

更多“某互联网公司开展一个研发项目,连续三年年初投资依次为100万元、200万元和200万元,假定贴现率为5%,则该公司三年共投入研发资金的现值为()万元。”相关问题

-

第1题:

已知项目的总投资为1500万元,分别于第1年初投入500万元,第2年初投入1000万元。如果该项目的净现值为200万元,基准折现率为10%,则项目的净现值指数为:()A、18%

B、17%

C、16%

D、14.19%

参考答案:D

-

第2题:

某项目期初投资了200万元,预计从第三年开始逐步收回投资,第三年年末预计收回40万元,以后每年增加5%,一直持续10年。假如合理的贴现率为8%,那么这项投资的净现值为( )(答案取最接近值)。

A.327万元

B.280万元

C.200万元

D.80万元

参考答案:D

解析:收回的投资10年的现金流是一个增长型的年金,第一期的现金流为40万元,增长率为5%,贴现率为8%,利用公式可以算出这笔年金在第2年年末的现值为327万元,还需往前折现两期,算出0时点的现值为280万。净现值=280-200=80万元 -

第3题:

某项目第一年年初投资500万元,第二年年初投资300万元,第三年年初投资200万元,则项目总投资为1000万元。 ( )

正确答案:×

没有考虑资金的时间价值。 -

第4题:

A公司从B公司处租人设备一台,使用期3年。合同约定,A公司在三年内每年末向B公司支付租金10万元,若贴现率为10 %,则三

年租金的现值为24 .87万元。如果合同约定改为三年内每年年初付租金10万元,贴现率不变,则三年租金的现值为 ()万元。A 、 20.79

B 、 24 .87

C 、 27.36

D 、 40.79答案:C解析:P=10+10/1.1+10/1.21=27.36(万元)。 -

第5题:

下列项目中效益最好的是( )。A.总投资现值为100万元,财务净现值为30万元

B.总投资现值为200万元,财务净现值为50万元

C.总投资现值为500万元,财务净现值为100万元

D.总投资现值为800万元,财务净现值为200万元答案:A解析:净现值率越大,项目的效益就越好,净现值率=财务净现值/总投资现值。选项A净现值率为0.3;选项B净现值率为0.25;选项C净现值率为0.2;选项D净现值率为0.25。可见A项目效益最好。 -

第6题:

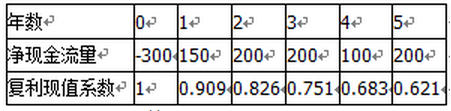

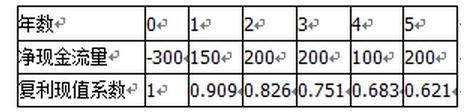

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

根据以上资料,回答下列问题:

假设投资额和净现金流量不变,则贴现率高低对净现值的大小有重要影响。在下列关于此问题的阐述中,正确的是( )。A.贴现率越高,净现值越大

B.贴现率越高,净现值越小

C.贴现率越低,净现值越大

D.当项目风险大时,应选择高的贴现率答案:B,C,D解析:本题考点净现值的相关内容。根据

可知贴现率和净现值成反比,所以选项B正确,选项A错误。选项CD的表述都是正确的。 -

第7题:

A工地从B公司处租入设备一台,试用期3年,合同规定,A公司在三年内每年年末向B公司支付租金10万元,若贴现率为10%,则三年租金的现值为24.87万元。如果合同约定改为三年内每年年初付租金10万元,贴现率不变,则三年年租金的现值为()万元。A:20.79

B:24.87

C:27.36

D:40.79答案:C解析:n期即付年金现值与n期后付年金现值的期限相同,但由于其付款时间不同,儿期即付的现金值少折现一期。因此,在n期后付年金现值的基础上乘以(1+i),便可求出n期即付年金现值。24.87*(1+10%)=27.375,约等于27.360 -

第8题:

某公司拥有长期投资资金500万元,其中,债券投资资金200万元,资金成本为5%;股票投资300万元,资金成本为12%。则该公司加权平均资金成本为()。A:8.9%

B:9.2%

C:9.8%

D:17%答案:B解析:首先求出各种投资占总投资资金的比重,债券资本占全部资本的比重=200/500*100%=40%;股票资本占全部资本的比重=300/500*100%=60%。则加权平均资本成本=40%*5%+60%*12%=9.2%。 -

第9题:

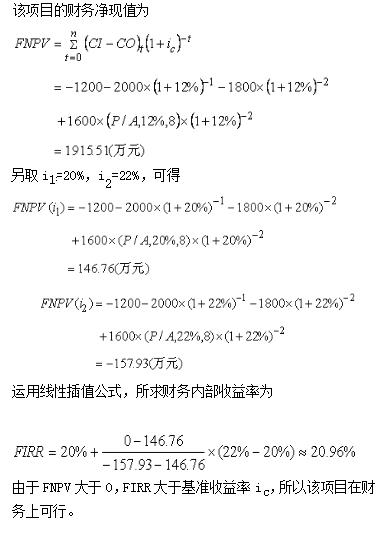

某投资项目第一年初投资1200万元,第二年初投资2000万元,第三年初投资1800万元,从第三年起连续8年每年可获净收入1600万元。若期末残值忽略不计,基准收益率为12%,试计算财务净现值和财务内部收益率,并判断该项目在财务上是否可行。

略 -

第10题:

单选题某建设项目建设期内,第三年初已累计借款500万元,第三年借入100万元,第四年借入200万元,已知借款年利率为8%,则第四年应计息为()万元。A59.52

B56

C59.84

D67.84

正确答案: B解析: 暂无解析 -

第11题:

单选题某建设项目建设期2年,每年初各投资200万元和300万元,运营期5年,年净收益500万元,已知基准折现率为10%,则该项目的净现值为()万元。A2000

B1465.75

C1422.8

D1092.96

正确答案: B解析: 暂无解析 -

第12题:

问答题某有限责任公司由A、B、C三位股东出资设立,设立时的实收资本为500万元,其中:A出资200万元,B出资200万元,C出资100万元。三年后,该企业留存收益为200万元。这时,又有投资者D愿出200万元,而取得该公司20%的股份。作出企业收到D投资者投入资金时的处理。正确答案: D.投资后实收资本总额=500+200=700万元。

取得20%的股份,实收资本为:700*20%=140万元

借:银行存款2000000

贷:实收资本——D1400000

资本公积600000解析: 暂无解析 -

第13题:

某公司拥有长期投资资金500万元,其中,债券投资资金200万元,资金成本为5%;股票投资300万元,资金成本为12%。则该公司加权平均资金成本为( )。

A.8.9%

B.9.2%

C.9.8%

D.17%

正确答案:B

首先求出各种投资占总投资资金的比重,债券资本占全部资本的比重=200÷500×100%=40%:股票资本占全部资本的比重=300÷500×100%=60%。则:加权平均资本成本=40%×5%+60%×12%=9.2%。 -

第14题:

A公司从B公司处租入设备一台,使用期3年。合同约定,A公司在三年内每年末向B公 司支付租金10万元,若贴现率为10%,则三年租金的现值为24.87万元。如果合同约定改为三年内每年年初付租金10万元,贴现率不变,则三年租金的现值为( )万元。

A.20.79

B.24.87

C.27.36

D.40.79

正确答案:C

P=10+10/1.1+10/1.21=27.36。 -

第15题:

共用题干

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示: 。根据以上资料,回答下列问题:假设投资额和净现金流量不变,则贴现率高低对净现值的大小有重要影响。在下列关于此问题的阐述中,正确的是()。

。根据以上资料,回答下列问题:假设投资额和净现金流量不变,则贴现率高低对净现值的大小有重要影响。在下列关于此问题的阐述中,正确的是()。

A:贴现率越高,净现值越大

B:贴现率越高,净现值越小

C:贴现率可视为企业要求的报酬率

D:当项目风险大时,应选择高的贴现率答案:B,C,D解析:由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。投资回收期T=(∑K)/P,式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。T=1+150/200=1.75(年)。

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第16题:

A公司从B公司处租人设备一台,使用期三年。合同约定,A公司在三年内每年末向B公司支付租金10万元,若贴现率为10%,则三年租金的现值为24.87万元。如果合同约定改为三年内每年年初付租金10万元,贴现率不变,则三年租金的现值为()万元。A:20.79

B:24.87

C:27.36

D:40.79答案:C解析:P=10+10/1.1+10/1.21≈27.35(万元)。 -

第17题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

假设投资额和净现金流量不变,则贴现率高低对净现值的大小有重要影响。在下列关于此问题的阐述中,正确的是( )。A、贴现率越高,净现值越大

B、贴现率越高,净现值越小

C、贴现率越高,净现值越小

D、当项目风险大时,应选择高的贴现率答案:B,C,D解析:本题考点净现值的相关内容。根据

可知贴现率和净现值成反比,所以选项B正确,选项A错误。选项CD的表述都是正确的。 -

第18题:

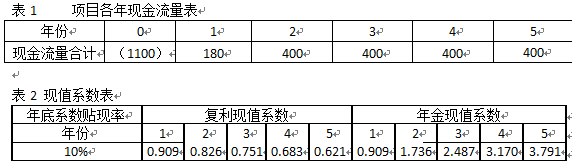

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

该项目的终结现金流量为( )万元A.100

B.200

C.300

D.320答案:B解析:现金流量估算。其中,终结现金流量包括:固定资产的残值收入或变价收入、原先垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入等。根据中文资料信息“经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元”,可知期末残值收入和流动资产投资额应计入终结现金流量,该项目终结现金流量=100+100=200万元,故选B。 -

第19题:

某设备工程初始投资300万元,第三年年初又追加投资100万元,年利率为10%,则其投资现值为( )万元。A.375

B.383

C.421

D.431答案:B解析: -

第20题:

某医院欲投资200万元购买CT设备,贴现率为8%,设备寿命5年,每年收益为60万元(注P/A,8%,5=3.926)。其净现值为A.200万元

B.239.56万元

C.1.1978万元

D.39.56万元答案:D解析: -

第21题:

某建设项目建设期内,第三年初已累计借款500万元,第三年借入100万元,第四年借入200万元,已知借款年利率为8%,则第四年应计息为()万元。

- A、59.52

- B、56

- C、59.84

- D、67.84

正确答案:A -

第22题:

单选题某投资项目与建设初期一次投入资金500万元,建设期为0,利润指数为1.5,则该项目净现值为( )万元。A150

B250

C100

D200

正确答案: C解析:

利润指数=各年现金净流量/500=1.5;各年现金净流量=500×1.5=750万元;净现值=750-500=250(万元)。 -

第23题:

问答题某公司有一项付款业务,有甲乙丙三种付款方式可供选择。甲方案:1~5年每半年末付款2万元,共20万元;乙方案:1~5年每年年初付款3.8万元,共19万元;丙方案:三年后每年年初付款7.5万元,连续支付三次,共22.5万元。假定该公司股票的β系数为0.75,平均股票要求的收益率为12.5%,无风险收益率为2.5%,请替该公司做出付款方式的决策。正确答案: 公司股票的必要收益率=2.5%+0.75×(12.5%-2.5%)=10%

P甲=2×(P/A,5%,10)=2×7.7217=15.4434(万元)

P乙=3.8+3.8×(P/A,10%,4)=3.8+3.8×3.1699=15.8456(万元)

P丙=7.5×[(P/A,10%,5)-(P/A,10%,2)]=7.5×(3.7908-1.7355)=15.4148(万元)

因为P丙甲乙,所以该公司应选择丙方案。解析: 暂无解析