niusouti.com

某企业计划今年投资一个新的生产线项目,经测算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元;企业所得税率为25%。则该项目初始现金流量为( )万元。A.500 B.525 C.562 D.750

题目

某企业计划今年投资一个新的生产线项目,经测算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元;企业所得税率为25%。则该项目初始现金流量为( )万元。

A.500

B.525

C.562

D.750

B.525

C.562

D.750

相似考题

更多“某企业计划今年投资一个新的生产线项目,经测算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元;企业所得税率为25%。则该项目初始现金流量为( )万元。”相关问题

-

第1题:

某农业企业2015年投资R项目,当时的货币时间价值为15%,该企业要求的风险报酬率为8%。R项目寿命期为3年,总投资额为900万元,项目开始时一次投入,分3年收回,每年收回300万元,项目每年盈利200万元。该企业投资项目的资金来源有:增发普通股500万元;发行企业债券200万元;动用企业留存收益200万元。发行普通股的筹资费用率为5%,预计第一年股利率为12%,以后每年增长2%。

企业投资R项目期望的报酬率为( )。查看材料A.7%

B.8%

C.15%

D.23%答案:D解析:本题考查影响企业财务管理的基本因素。期望报酬率=风险报酬率+资金时间价值率=8%+15%=23%。 -

第2题:

某企业计划投资一个新的生产线项目,该项目投入运营后,每年销售收入为1000万元,每年折旧为20万元,每年固定成本(不包括折旧)50万元,变动成本总额为150万元,假定所得税率为25%,则该新的生产线项目每年的净营业现金流量为( )万元。A.750

B.620

C.605

D.805答案:C解析:本题考查现金流量估算。

本题有两种做题方法:

方法一:根据公式,每年净营业现金流量=净利润+折旧,计算如下:

(1)净利润=利润总额-所得税费,具体计算如下:

①利润总额=销售收入-付现成本-折旧,题目已知每年固定成本(不包括折旧)50万元、变动成本总额为150元,即付现成本总额=50+150=200万元,且题目已知销售收入为1000万元、折旧为20万元。因此,利润总额=1000-200-20=780万元

②所得税费=利润总额×所得税率=780×25%=195万元

③净利润=780-195=585万元

(2)折旧:题已知为20万元

(3)每年净营业现金流量=585+20=605万元,故选C。

方法二:根据公式,每年净营业现金流量=每年营业收入-付现成本-所得税,计算如下:

(1)每年营业收入,即题目已知的每年的销售收入,为1000万元

(2)付现成本:根据方法一计算过程可知,付现成本总额为200万元

(3)所得税费:根据方法一计算过程可知,所得税费为195万元

(4)每年净营业现金流量=1000-200-195=605万元。 -

第3题:

G公司拟新建一条生产线,经调研和预算,该生产线的经济寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值,该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,根据风险评估来调整现金流量以体现谨慎原则。

估算该生产线与投资现金流量时,该生产线的流动资产投资额应计入( )。A.初始现金流量

B.营业现金流量

C.终结现金流量

D.自由现金流量答案:A,C解析:投资中的现金流量是指一定时间内由投资引起各项现金流入量、现金流出量及现金净流量的统称。通常按项目期间,将现金流量分为初始现金流量、营业现金流量和终结现金流量。初始现金流量是指开始投资时发生的现金流量,总体是现金流出量,包括:(1)固定资产投资;(2)流动资产投资;(3)其他投资费用;(4)原有固定资产的变价收入。营业现金流量是投资项目投入使用后,在其寿命周期内由于生产经营所带来的现金流入和流出的数量。终结现金流量是指投资项目完结时所发生的现金流量,主要包括:(1)固定资产的残值收入或变价收入;(2)原来垫支在各种流动资产上的资金的收回;(3)停止使用的土地的变价收入等。由此可得,流动资产投资额应计入初始现金流量和终结现金流量。 -

第4题:

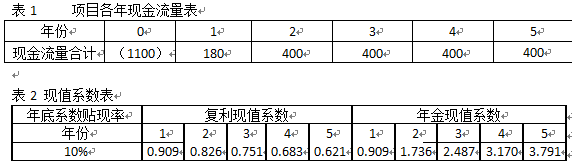

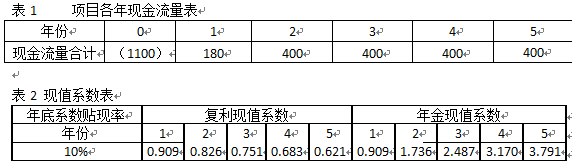

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目隔年现金流量表:

该项目的终结现金流量为( )万元。A.100

B.200

C.300

D.400答案:B解析:本题的考点为现金流量估算。其中,终结现金流量包括:固定资产的残值收入或变价收入、原先垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入等。根据中文资料信息“经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元”,可知期末残值收入和流动资产投资额应计入终结现金流量,该项目终结现金流量=100+100=200万元,故选B。 -

第5题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。

该项目的初始现金流量为( )万元。.A.5000

B.5500

C.6000

D.6500答案:D解析:现金流量估算中初始现金流量。初始现金流量包括:固定资产投资额、流动资产投资额、其他投资费用、原有固定资产的变价收入。分析中文资料信息“项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元”,可知固定资产投资5500万元和流动资产1000万元均需计入初始现金流量,一共为6500万元,故选D。 -

第6题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

该项目的净现值为( )万元A.-504

B.198

C.216

D.618答案:C解析:财务可行性评价指标中净现值的计算。中文资料表明贴现率为10%,且本题给出了复利现值系数表,故可直接应用,净现值=未来报酬总现值-初始投资,计算如下:(1)未来报酬总现值=180×0.909+400×0.826+400×0.751+400×0.683+400×0.621=180×0.909+400×(0.826+0.751+0.683+0.621)=180×0.909+400×2.881=163.62+1152.4=1316.02(万元)(2)初始投资:表格已知为“1100”万元(3)净现值=1316.02-1100=216.02≈216(万元),故选C。 -

第7题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

该项目的终结现金流量为( )万元A.100

B.200

C.300

D.320答案:B解析:现金流量估算。其中,终结现金流量包括:固定资产的残值收入或变价收入、原先垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入等。根据中文资料信息“经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元”,可知期末残值收入和流动资产投资额应计入终结现金流量,该项目终结现金流量=100+100=200万元,故选B。 -

第8题:

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

估算该生产线与投资现金流量时,该生产线的流动资产投资额应计入()。A.初始现金流量

B.营业现金流量

C.终结现金流量

D.自由现金流量答案:A,C解析:在估算初始现金流量和终结现金流量时,均要考虑流动资产 -

第9题:

某企业拟建工业项目年生产能力为2000万吨。与其同类的某已建项目年生产能力为1000万吨,设备投资额为5000万元,经测算,设备投资的综合调整系数为1.2,已知生产能力指数n=0.5,用生产能力指数法估算该拟建项目的设备投资额为( )万元。A.6600

B.8485.28

C.13641.44

D.15514.6答案:B解析:

-

第10题:

单选题某企业计划2012年投资一个新的生产线项目,经测算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元;企业所得税税率为25%。则该项目初始现金流量为( )万元。A500.0

B525.0

C562.5

D750.0

正确答案: A解析: -

第11题:

单选题(2015年)G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。该生产线的每年营业现金流量为( )万元。A100

B150

C240

D280

正确答案: D解析: -

第12题:

单选题某企业计划2012年投资一个新的生产线项目上,经测算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元;企业所得税率为25%。则该项目初始现金流量为( )万元。[2012年真题]A500.0

B525.0

C562.5

D750.0

正确答案: B解析:

初始现金流量是指开始投资时发生的现金流量,包括:①固定资产投资,包括固定资产的购入或建造成本、运输成本和安装成本等;②流动资产投资,包括对材料、在产品、产成品和现金等流动资产的投资;③其他投资费用,是指与长期投资有关的职工培训费、谈判费、注册费用等;④原有固定资产的变价收入,是指固定资产更新时原有固定资产的变卖所得的现金收入。由题意,该项目初始现金流量=厂房投资+设备投资+流动资产投资额=200+500+50=750(万元)。 -

第13题:

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

该生产线的每年经营业现金流量为()万元。A.100

B.150

C.240

D.280答案:D解析:根据题干可知企业的固定资产总额是200+600=800万,采取直线提取法,并且无残值,寿命是10年,则折旧就是800/10=80万元,根据每年营业净现金流量=净利+折旧=200+80=280 -

第14题:

某企业计划2012年投资一个新的生产线项目,经测算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元;企业所得税率为25%。则该项目初始现金流量为()万元。A:500.0

B:525.0

C:562.5

D:750.0答案:D解析:初始现金流量=厂房投资+设备投资+流动资产投资。该项目初始现金流量为:200+500+50=750(万元)。 -

第15题:

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

评估该生产线项目财务可行性时,该公司可采用的贴现现金流量指标是()。A.净现值

B.内部报酬率

C.标准离差率

D.年现值系数答案:A,B解析:贴现现金流量指标包括:净现值、内部报酬率、获利指数 -

第16题:

某企业计划2012年投资一个新的生产线项目,经测算,该项目厂房投资为200万元,设备投资500万元,流动资产投资额为50万元;企业所得税率为25%。则该项目初始现金流量为( )万元。A.500.0

B.525.0

C.562.5

D.750.0答案:D解析:初始现金流量是指开始投资时发生的现金流量,总体是现金流出量,用负数或带括号的数字表示。主要包括:(1)固定资产投资额,包括固定资产的购入或建造成本、运输成本和安装成本等;(2)流动资产投资额,包括对材料、在产品、产成品和现金等流动资产的投资;(3)其他投资费用,是指与长期投资有关的职工培训费、谈判费、注册费用等;(4)原有固定资产的变价收入,是指固定资产更新时原有固定资产的变卖所得的现金收入。依据题干数据,该项目的初始现金流量=厂房投资+设备投资+流动资产投资额=200+500+50=750(万元)。 -

第17题:

G公司拟新建一条生产线,经调研和预算,该生产线的经济寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值,该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

该生产线的每年净营业现金流量为( )万元。A.100

B.150

C.240

D.280答案:D解析:【知识点】营业现金流量。固定资产总额=200+600=800(万元),根据题意可知经济寿命为10年,固定资产采用直线法计提折旧,无残值,折旧=800÷10=80(万元),每年净营业现金流量=净利+折旧=200+80=280(万元)。 -

第18题:

某公司准备上一个新产品的生产项目,项目的经济寿命为6年。项目固定资产投资:建造厂房100万元,购置设备64万元,流动资产投资额50万元。项目建成投产后,预计年销售额增加320万元,设税率为25%。该项目的初始现金流量为( )万元。

A.214

B.70.08

C.92

D.80答案:A解析:本题的考点为:现金流量估算。

根据初始现金流量的内容,首先,建造厂房和购置设备属于固定资产投资,应计入初始现金流量;其次,流动资产投资应计入初始现金流量,故初始现金流量=100+64+50=214万元,故本题正确答案选A。 -

第19题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。

该项目的每年净营业现金流量为( )万元。A.1000

B.1125

C.1250

D.2100答案:C解析:现金流量估算中营业现金流量相关内容。本题可有两种做题方法:方法一:根据公式,每年净营业现金流量=净利+折旧,计算如下:(1)折旧:中级工商中折旧是指“固定资产每年的折旧额”,其计算一般采用“直线折旧法”,即:固定资产年折旧额=(固定资产原值-固定资产残值)/使用年限。中文资料已知“项目固定资产投资为5500万元,项目终结时残值收入为500万元”“生产线的经济寿命为10年。”因此,折旧=(5500-500)/10=500万元(2)净利润=利润总额-所得税费。首先,利润总额=每年销售(营业)收入-付现成本-折旧,每年销售收入案例资料已知为“2500”万元;付现成本包括以现金形式支付的每年的固定成本和总变动成本两部分,案例资料已知固定成本为100万元,总变动成本为900万元,因此付现成本为100+900=1000万元;折旧已计算得出为500万元,因此,利润总额=2500-1000-500=1000万元。其次,所得税费=利润总额×所得税率=1000×25%=250万元。最后,净利润=1000-250=750万元。(3)每年净营业现金流量=750+500=1250万元,故选

C。方法二:根据公式,每年净营业现金流量=每年营业收入-付现成本-所得税,计算如下:(1)每年营业收入:中文资料已知为2500万元(2)付现成本:根据第一个方法的计算过程可知,包括每年固定成本和总变动成本两个部分,共1000万元(3)所得税:根据第一个方法的计算过程可知为250万元(4)每年净营业现金流量=2500-1000-250=1250万元 -

第20题:

某投资项目的固定资产投资额为100万元,无形资产投资额为20万元,流动资金投资额为10万元,建设期资本化利息为5万元,则该投资项目的原始总投资额为135万元。( )答案:错解析:该投资项目的原始总投资=100+20+10=130(万元)。投资项目的原始总投资不包括建设期资本化利息。 -

第21题:

某投资项目的初始投资额为100万元,项目投产后的现金净流量依次为10万元、20万元、50万元、40万元和30万元,则该项目的投资回收期为()。

- A、3.33年

- B、3.5年

- C、4年

- D、2.33年

正确答案:B -

第22题:

单选题某企业计划2013年投资一个新的生产线项目,经测算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元,企业所得税率为25%。则该项目初始现金流量为( )万元。A500

B525

C562.5

D750

正确答案: C解析: -

第23题:

单选题某企业计划2017年投资一个新的生产项目。经则算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元企业所得税率为25%则该项目初始现金流量为( )万元。A500.0

B525.0

C562.5

D750.0

正确答案: C解析: