niusouti.com

某上市公司主业是汽车整车生产,近年来积极拓展在新能源汽车领域的布局。2018年公司以增发普通股股票的方式在股票市场筹集资金5亿元,用现金方式收购了一家电池生产企业100%的股权。2019年,公司计划扩建电池生产线。经测算,该生产线的经济寿命为10年,新建厂房投资额为2000万元,设备投资额为6000万元,流动资产投资额为2000万元,公司决定,该投资形成的固定资产采用直线折旧法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现4000万元净利润。公司董事会要求在进行项目可行性分析时,要根据

题目

根据上述资料,回答下列问题:

该汽车生产企业通过收购电池生产企业,自主供应电池,根据并购的类型划分,此次并购属于( )。

B.纵向并购

C.混合并购

D.水平并购

相似考题

更多“某上市公司主业是汽车整车生产,近年来积极拓展在新能源汽车领域的布局。2018年公司以增发普通股股票的方式在股票市场筹集资金5亿元,用现金方式收购了一家电池生产企业100%的股权。2019年,公司计划扩建电池生产线。经测算,该生产线的经济寿命为10年,新建厂房投资额为2000万元,设备投资额为6000万元,流动资产投资额为2000万元,公司决定,该投资形成的固定资产采用直线折旧法计提折旧,无残值。”相关问题

-

第1题:

共用题干

资料甲公司为上市公司,适用的所得税税率为25%。该公司拟筹资购建一条新生产线,有关资料如下:1.甲公司现有资本20000万元,其中:长期借款12000万元,普通股股本8000万元,长期借款年利率为8%。已知该公司股票的系统性风险是整个股票市场的2倍。目前整个股票市场的平均报酬率为8%,无风险报酬率为5%。2.该生产线的固定资产投资额为4000万元,流动资产投资额为2000万元,各项投资均在项目开始时一次全额投入,项目当年建成投产,使用寿命为5年,流动资产在项目结束时变现回收。固定资产按直线法计提折旧,寿命期满后无残值。该生产线投入使用后,每年可实现营业收入3000万元,每年发生付现成本1200万元。3.经测算,该生产线的投资报酬率存在-5%、15%和20%三种可能,三种可能情况发生的概率分别为0.2、0.4和0.404.购建新生产线所需投资采用发行公司债券方式筹集。公司债券的面值为100元,按面值发行,票面利率为10%,期限为3年,每年末支付一次利息,到期偿还本金。债券筹资费用忽略不计。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。项目建设前,投资该公司股票的必要报酬率为:

A:8%

B:11%

C:13%

D:14%答案:B解析: -

第2题:

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

该生产线的每年经营业现金流量为()万元。A.100

B.150

C.240

D.280答案:D解析:根据题干可知企业的固定资产总额是200+600=800万,采取直线提取法,并且无残值,寿命是10年,则折旧就是800/10=80万元,根据每年营业净现金流量=净利+折旧=200+80=280 -

第3题:

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

评估该生产线项目财务可行性时,该公司可采用的贴现现金流量指标是()。A.净现值

B.内部报酬率

C.标准离差率

D.年现值系数答案:A,B解析:贴现现金流量指标包括:净现值、内部报酬率、获利指数 -

第4题:

某上市公司主业是汽车整车生产,近年来积极拓展在新能源汽车领域的布局。2018年公司以增发普通股股票的方式在股票市场上筹集资金15亿元,用现金方式收购了一家电池生产企业100%的股权。2019年.公司计划扩建电池生产线。经测算,该生产线的经济寿命为10年,新建厂房投资额为3000万元,设备投资额为8000万元,流动资产投资额为4000万元。公司决定,该投资形成的固定资产采用直线折旧法计提折旧,无残值,该生产线建成投产后的第二年至第十年,每年可实现3000万元净利润,公司董事会要求在进行项目可行性分析时,要根据风险评估结果调整现金流量,以体现谨慎原则。

根据测算,该公司计划生产线建成后,第二年至第十年每年净营业现金流量为( )万元。A.2100

B.1900

C.4100

D.2400答案:C解析:营业现金流量是指投资项目投入使用后,在其寿命周期内由于生产经营所带来的现金流入和流出的数量。一般按年度进行计算。一般设定投资项目的每年销售收入为营业现金流入量,付现成本为营业现金流出量。本题中,每年净营业现金流量=每年营业收入-付现成本-所得税=净利润+折旧=3000+(3000+8000)÷10=4100(万元)。因为该生产线的经济寿命为10年,所以每年的折旧额应该是固定资产总额÷经济寿命=(新建厂房投资额+设备投资额)÷经济寿命=(8000+3000)÷10=1100(万元)。 -

第5题:

某上市公司主业是汽车整车生产,近年来积极拓展在新能源汽车领域的布局。2018年公司以增发普通股股票的方式在股票市场筹集资金5亿元,用现金方式收购了一家电池生产企业100%的股权。2019年,公司计划扩建电池生产线。经测算,该生产线的经济寿命为10年,新建厂房投资额为2000万元,设备投资额为6000万元,流动资产投资额为2000万元,公司决定,该投资形成的固定资产采用直线折旧法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现4000万元净利润。公司董事会要求在进行项目可行性分析时,要根据风险评估结果调查现金流量,以体现谨慎原则。

根据上述资料,回答下列问题:

该企业对项目进行分析时,可采用的财务可行性评价指标有( )。

A.净现值

B.投资回收期

C.市盈率

D.每股利润无差别点答案:A,B解析:本题考查财务可行性评价指标。

财务可行性评价指标分为:(1)非贴现现金流量指标,包括投资回收期、平均报酬率;(2)贴现现金流量指标,包括:净现值、内部报酬率、获利指数,故AB正确。 -

第6题:

某上市公司主业是汽车整车生产,近年来积极拓展在新能源汽车领域的布局。2018年公司以增发普通股股票的方式在股票市场筹集资金5亿元,用现金方式收购了一家电池生产企业100%的股权。2019年,公司计划扩建电池生产线。经测算,该生产线的经济寿命为10年,新建厂房投资额为2000万元,设备投资额为6000万元,流动资产投资额为2000万元,公司决定,该投资形成的固定资产采用直线折旧法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现4000万元净利润。公司董事会要求在进行项目可行性分析时,要根据风险评估结果调查现金流量,以体现谨慎原则。

根据上述资料,回答下列问题:

根据测算,该公司计划生产线建成后,第2年至第10年每年净营业现金流量为( )万元。

A.4000

B.4800

C.6000

D.8000答案:B解析:本题考查现金流量估算。

根据公式:每年净营业现金流量=净利润+折旧,计算如下:

①净利润:案例资料已知“该生产线建成投产后的第2年至第10年,每年可实现4000万元净利润”,即4000万元

②折旧:根据案例资料信息“该生产线的经济寿命为10年,新建厂房投资额为2000万元,设备投资额为6000万元”、“该投资形成的固定资产采用直线折旧法计提折旧,无残值”,则固定资产年折旧额=(固定资产原值-固定资产残值)/使用年限=(2000+6000-0)/10=800万元

③每年净营业现金流量=4000+800=4800万元。 -

第7题:

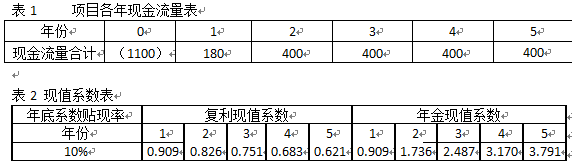

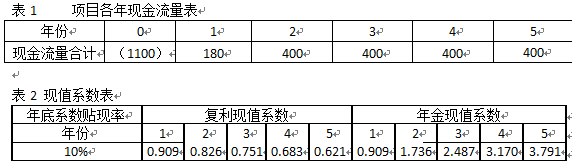

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

该项目的净现值为( )万元A.-504

B.198

C.216

D.618答案:C解析:财务可行性评价指标中净现值的计算。中文资料表明贴现率为10%,且本题给出了复利现值系数表,故可直接应用,净现值=未来报酬总现值-初始投资,计算如下:(1)未来报酬总现值=180×0.909+400×0.826+400×0.751+400×0.683+400×0.621=180×0.909+400×(0.826+0.751+0.683+0.621)=180×0.909+400×2.881=163.62+1152.4=1316.02(万元)(2)初始投资:表格已知为“1100”万元(3)净现值=1316.02-1100=216.02≈216(万元),故选C。 -

第8题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

该项目的终结现金流量为( )万元A.100

B.200

C.300

D.320答案:B解析:现金流量估算。其中,终结现金流量包括:固定资产的残值收入或变价收入、原先垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入等。根据中文资料信息“经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元”,可知期末残值收入和流动资产投资额应计入终结现金流量,该项目终结现金流量=100+100=200万元,故选B。 -

第9题:

G公司拟新建一条生产线,经调研和预算,该生产线的经济寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值,该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

评估该生产线项目财务可行性时,该公司可采用的贴现现金流量指标是( )。A.净现值

B.内部报酬率

C.标准离差率

D.年金现值系数答案:A,B解析:【知识点】财务可行性评价指标。贴现现金流量指标包括:净现值、内部报酬率和获利指数。 -

第10题:

甲公司为上市公司,适用的所得税税率为25%。该公司拟筹资购建一条新生产线,有关资料如下: 1.甲公司现有资本20000万元,其中长期借款:12000万元,普通股股本8000万元,长期借款年利率为8%。已知该公司股票的系统性风险是整个股票市场的2倍。目前整个股票市场的平均报酬率为8%,无风险报酬率为5%。 2.该生产线的固定资产投资额为4000万元,流动资产投资额为2000万元,各项投资均在项目开始时一次全额投入,项目当年建成投产,使用寿命为5年,流动资产在项目结束时变现回收。固定资产按直线法计提折旧,寿命期满后无残值。该生产线投入使用后,每年可实现营业收入3000万元,每年发生付现成本1200万元。 3.经测算,该生产线的投资报酬率存在-5%、15%和20%三种可能,三种可能情况发生的概率分别为0.2、0.4和0.4。 4.购建新生产线所需投资采用发行公司债券方式筹集。公司债券的面值为100元,按面值发行,票面利率为10%,期限为3年,每年末支付一次利息,到期偿还本金。债券筹资费用忽略不计。项目建设前,投资该公司股票的必要报酬率为()

- A、8%

- B、11%

- C、13%

- D、14%

正确答案:B -

第11题:

甲公司为上市公司,适用的所得税税率为25%。该公司拟筹资购建一条新生产线,有关资料如下: 1.甲公司现有资本20000万元,其中长期借款:12000万元,普通股股本8000万元,长期借款年利率为8%。已知该公司股票的系统性风险是整个股票市场的2倍。目前整个股票市场的平均报酬率为8%,无风险报酬率为5%。 2.该生产线的固定资产投资额为4000万元,流动资产投资额为2000万元,各项投资均在项目开始时一次全额投入,项目当年建成投产,使用寿命为5年,流动资产在项目结束时变现回收。固定资产按直线法计提折旧,寿命期满后无残值。该生产线投入使用后,每年可实现营业收入3000万元,每年发生付现成本1200万元。 3.经测算,该生产线的投资报酬率存在-5%、15%和20%三种可能,三种可能情况发生的概率分别为0.2、0.4和0.4。 4.购建新生产线所需投资采用发行公司债券方式筹集。公司债券的面值为100元,按面值发行,票面利率为10%,期限为3年,每年末支付一次利息,到期偿还本金。债券筹资费用忽略不计。在不考虑货币时间价值的情况下,该新生产线的投资回收期为()

- A、2.22年

- B、2.58年

- C、3.33年

- D、3.87年

正确答案:D -

第12题:

不定项题(一)资料甲公司为上市公司,适用的所得税税率为25%。该公司拟筹资购建一条新生产线,有关资料如下:(1)甲公司现有资本20000万元,其中:长期借款12000万元,普通股股本8000万元,长期借款年利率为8%。已知该公司股票的系统性风险是整个股票市场的2倍。目前整个股票市场的平均报酬率为8%,无风险报酬率为5%。(2)该生产线的固定资产投资额为4000万元,流动资产投资额为2000万元,各项投资均在项目开始时一次全额投入,项目当年建成投产,使用寿命为5年,流动资产在项目结束时变现回收。固定资产按直线法计提折旧,寿命期满后无残值。该生产线投入使用后,每年可实现营业收入3000万元,每年发生付现成本1200万元。(3)经测算,该生产线的投资报酬率存在-5%、15%和20%三种可能,三种可能情况发生的概率分别为0.2、0.4和0.4。(4)购建新生产线所需投资采用发行公司债券方式筹集。公司债券的面值为100元,按面值发行,票面利率为10%,期限为3年,每年年末支付一次利息,到期偿还本金。债券筹资费用忽略不计。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。4.新生产线投资的期望报酬率为()。A5.7%

B10.7%

C11%

D13%

正确答案: D解析: -

第13题:

G公司拟新建一条生产线,经调研和预算,该生产线的经济寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值,该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

若该公司引入肯定当量系数调整现金流量,肯定当量系数的数值应在( )之间。A.-1~0

B.1~1

C.O~1

D.1~100答案:C解析:【知识点】项目风险的衡量与处理方法。肯定当量系数是指不确定的1元现金流量相当于使投资者肯定满意的金额系数,数值在0~1之间。 -

第14题:

G公司拟新建一条生产线,经调研和预算,该生产线的经济寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值,该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,根据风险评估来调整现金流量以体现谨慎原则。

估算该生产线与投资现金流量时,该生产线的流动资产投资额应计入( )。A.初始现金流量

B.营业现金流量

C.终结现金流量

D.自由现金流量答案:A,C解析:投资中的现金流量是指一定时间内由投资引起各项现金流入量、现金流出量及现金净流量的统称。通常按项目期间,将现金流量分为初始现金流量、营业现金流量和终结现金流量。初始现金流量是指开始投资时发生的现金流量,总体是现金流出量,包括:(1)固定资产投资;(2)流动资产投资;(3)其他投资费用;(4)原有固定资产的变价收入。营业现金流量是投资项目投入使用后,在其寿命周期内由于生产经营所带来的现金流入和流出的数量。终结现金流量是指投资项目完结时所发生的现金流量,主要包括:(1)固定资产的残值收入或变价收入;(2)原来垫支在各种流动资产上的资金的收回;(3)停止使用的土地的变价收入等。由此可得,流动资产投资额应计入初始现金流量和终结现金流量。 -

第15题:

某上市公司主业是汽车整车生产,近年来积极拓展在新能源汽车领域的布局。2018年公司以增发普通股股票的方式在股票市场上筹集资金15亿元,用现金方式收购了一家电池生产企业100%的股权。2019年.公司计划扩建电池生产线。经测算,该生产线的经济寿命为10年,新建厂房投资额为3000万元,设备投资额为8000万元,流动资产投资额为4000万元。公司决定,该投资形成的固定资产采用直线折旧法计提折旧,无残值,该生产线建成投产后的第二年至第十年,每年可实现3000万元净利润,公司董事会要求在进行项目可行性分析时,要根据风险评估结果调整现金流量,以体现谨慎原则。

该公司采用增发普通股的方式筹资,其资本成本率的测算可以采用的方法有( )。A.股利折现模型

B.存货模型

C.自由现金流折现模型

D.资本资产定价模型答案:A,D解析:此题考查股权资本成本率的测算。普通股资本成本率的测算主要有两种方法。一是股利折现模型。二是资本资产定价模型。 -

第16题:

某上市公司主业是汽车整车生产,近年来积极拓展在新能源汽车领域的布局。2018年公司以增发普通股股票的方式在股票市场上筹集资金15亿元,用现金方式收购了一家电池生产企业100%的股权。2019年.公司计划扩建电池生产线。经测算,该生产线的经济寿命为10年,新建厂房投资额为3000万元,设备投资额为8000万元,流动资产投资额为4000万元。公司决定,该投资形成的固定资产采用直线折旧法计提折旧,无残值,该生产线建成投产后的第二年至第十年,每年可实现3000万元净利润,公司董事会要求在进行项目可行性分析时,要根据风险评估结果调整现金流量,以体现谨慎原则。

股权资本成本率的测算有以下( )几个方面。A.普通股资本成本率

B.优先股资本成本率

C.留用利润资本成本率

D.综合资本成本率答案:A,B,C解析:此题考查资本成本中股权资本成本率的测算方法。①普通股资本成本率的测算主要有两种方法。一是股利折现模型,二是资本资产定价模型。②优先股资本成本率的测算。③留用利润资本成本率的测算。 -

第17题:

G公司拟新建一条生产线,经调研和预算,该生产线的经济寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值,该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

该生产线的每年净营业现金流量为( )万元。A.100

B.150

C.240

D.280答案:D解析:【知识点】营业现金流量。固定资产总额=200+600=800(万元),根据题意可知经济寿命为10年,固定资产采用直线法计提折旧,无残值,折旧=800÷10=80(万元),每年净营业现金流量=净利+折旧=200+80=280(万元)。 -

第18题:

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

若该公司引入肯定当量系数调整现金流量,肯定当量系数的数值应在()之间。A.-1 — 0

B.-1 — 1

C.0 — 1

D.1 — 100答案:C解析:肯定当量系数是指不确定的1元现金流量相当于投资者肯定满意的金额系数,数字啊0~1之间,越远期的现金流量,其肯定当量系数越小。通过肯定当量系数可以把各期尤其是远期的不确定的现金流量调整为现金流量

-

第19题:

某上市公司主业是汽车整车生产,近年来积极拓展在新能源汽车领域的布局。2018年公司以增发普通股股票的方式在股票市场上筹集资金15亿元,用现金方式收购了一家电池生产企业100%的股权。2019年.公司计划扩建电池生产线。经测算,该生产线的经济寿命为10年,新建厂房投资额为3000万元,设备投资额为8000万元,流动资产投资额为4000万元。公司决定,该投资形成的固定资产采用直线折旧法计提折旧,无残值,该生产线建成投产后的第二年至第十年,每年可实现3000万元净利润,公司董事会要求在进行项目可行性分析时,要根据风险评估结果调整现金流量,以体现谨慎原则。

该公司采用现金方式收购股权的优点是( )。A.不会稀释本公司大股东股权

B.不会减少本公司现金

C.不会增加影响公司现金流量表

D.不会影响公司资产结构答案:A解析:按照并购的支付方式来划分,企业并购可分为承担债务式并购、现金购买式并购、股权交易式并购三种。现金购买式并购,即并购企业用现金购买被并购企业的资产或股权(股票)。采用这种并购方式,将会加大并购企业在并购中的现金支出,但不会稀释并购企业大股东股权。 -

第20题:

某上市公司主业是汽车整车生产,近年来积极拓展在新能源汽车领域的布局。2018年公司以增发普通股股票的方式在股票市场筹集资金5亿元,用现金方式收购了一家电池生产企业100%的股权。2019年,公司计划扩建电池生产线。经测算,该生产线的经济寿命为10年,新建厂房投资额为2000万元,设备投资额为6000万元,流动资产投资额为2000万元,公司决定,该投资形成的固定资产采用直线折旧法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现4000万元净利润。公司董事会要求在进行项目可行性分析时,要根据风险评估结果调查现金流量,以体现谨慎原则。

根据上述资料,回答下列问题:

该公司采用现金方式收购股权的优点是( )

A.不会稀释本公司大股东股权

B.不会减少本公司现金

C.不会影响公司现金流量表

D.不会影响公司资产结构答案:A解析:本题考查收购与兼并。

企业并购的类型,其中,按照并购的支付方式可划分的类型中现金购买式并购是指并购企业用现金购买并购企业的资产或股权(股票),采用这种并购方式,将会加大并购企业在并购中的现金支出,但不会稀释并购企业大股东股权,可知A选项正确。BCD选项,由于公司对外支付了大量的现金,因此本公司现金会减少,现金流量表也会受到影响,且由于现金属于流动资产,该部分减少,势必会影响公司资产结构的变化,故此三项叙述错误。 -

第21题:

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

估算该生产线与投资现金流量时,该生产线的流动资产投资额应计入()。A.初始现金流量

B.营业现金流量

C.终结现金流量

D.自由现金流量答案:A,C解析:在估算初始现金流量和终结现金流量时,均要考虑流动资产 -

第22题:

甲公司为上市公司,适用的所得税税率为25%。该公司拟筹资购建一条新生产线,有关资料如下: 1.甲公司现有资本20000万元,其中长期借款:12000万元,普通股股本8000万元,长期借款年利率为8%。已知该公司股票的系统性风险是整个股票市场的2倍。目前整个股票市场的平均报酬率为8%,无风险报酬率为5%。 2.该生产线的固定资产投资额为4000万元,流动资产投资额为2000万元,各项投资均在项目开始时一次全额投入,项目当年建成投产,使用寿命为5年,流动资产在项目结束时变现回收。固定资产按直线法计提折旧,寿命期满后无残值。该生产线投入使用后,每年可实现营业收入3000万元,每年发生付现成本1200万元。 3.经测算,该生产线的投资报酬率存在-5%、15%和20%三种可能,三种可能情况发生的概率分别为0.2、0.4和0.4。 4.购建新生产线所需投资采用发行公司债券方式筹集。公司债券的面值为100元,按面值发行,票面利率为10%,期限为3年,每年末支付一次利息,到期偿还本金。债券筹资费用忽略不计。新生产线投资的期望报酬率为()

- A、5.7%

- B、10.7%

- C、11%

- D、13%

正确答案:D -

第23题:

单选题(2015年)G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。该生产线的每年营业现金流量为( )万元。A100

B150

C240

D280

正确答案: D解析: