niusouti.com

某市房地产开发公司转让一幢新建写字楼取得收入1500万元。已知该公司为取得土地使用权所支付的土地地价款为250万元,按国家规定支付购进土地登记的过户等相关费用3万元;房地产开发成本为200万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按9%i_t-算。该公司应缴纳的土地增值税为( )万元。A.316.53B.249.75C.300D.360

题目

某市房地产开发公司转让一幢新建写字楼取得收入1500万元。已知该公司为取得土地使用权所支付的土地地价款为250万元,按国家规定支付购进土地登记的过户等相关费用3万元;房地产开发成本为200万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按9%i_t-算。该公司应缴纳的土地增值税为( )万元。

A.316.53

B.249.75

C.300

D.360

相似考题

更多“某市房地产开发公司转让一幢新建写字楼取得收入1500万元。已知该公司为取得土地使用权所支付的土 ”相关问题

-

第1题:

某房地产开发公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,准予列支的房地产开发费用为40万元,与转让房地产有关的税金为60万元。该公司应缴纳的土地增值税为( )万元。

A.272.5

B.240

C.300

D.360

正确答案:B本题考核土地增值税的计算。准予扣除项目金额一50+200+(50+200)×20%+40+60=400(万元),增值额=1000-400=600(万元),比例=600÷400=150%,应纳土地增值税=600×50%÷400×15%=240(万元)。

-

第2题:

某公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元(经税务机关批准可全额扣除),与转让房地产有关的税金为60万元。

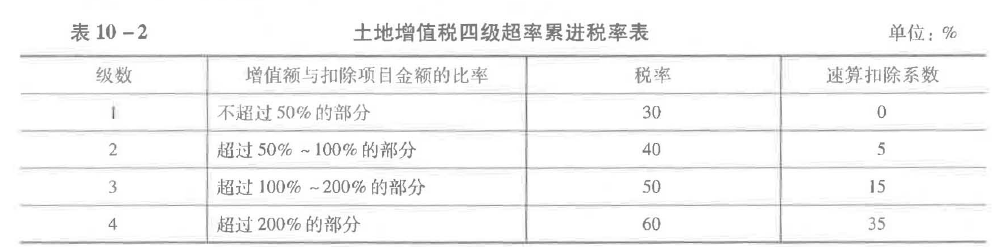

已知:土地增值税超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%;增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%;增值额超过扣除项目金额lOO%、未超过扣除项目金额200%的部分,税率为50%。

要求:

计算该公司应缴纳的土地增值税税额。

正确答案:

(1)土地增值额=1000—(50+200+40+60)=650(万元)

(2)扣除项目金额=50+200+40+60=350(万元)

(3)增值额与扣除项目之比=650÷350=185.71%

(4)应纳土地增值税=650×50%-350×15%=272.5(万元) -

第3题:

某房地产开发公司销售一幢新建商品房,取得不含增值税销售收入9000万元,已知该公司支付取得土地使用权所支付的金额及房地产开发成本合计为3400万元,该公司不能按房地产项目计算分摊银行借款利息,已知该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,销售商品房缴纳的可以税前扣除的税费为504万元。该公司销售商品房应缴纳土地增值税( )万元。A.1719

B.1384.2

C.1928

D.1920答案:B解析:扣除项目金额合计=3400+3400×10%+3400×20%+504=4924(万元)

增值额=9000-4924=4076(万元)

增值=4076÷4924×100%=82.78%,适用税率40%,速算扣除系数5%,应纳土地增值税税额=4076×40%-4924×5%=1384.2(万元)。 -

第4题:

(2017年)2017年4月,某房地产开发公司转让在建项目,取得转让收入20000万元。该公司取得土地使用权时支付土地出让金7000万元、契税210万元、印花税3.5万元(已计入管理费用)及登记费0.1万元,该公司缴纳土地增值税时可以扣除的取得土地使用权所支付的金额为( )万元。A.213.50

B.7210.10

C.7213.60

D.7210.00答案:B解析:取得土地使用权所支付的金额是指纳税人为取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用之和。该公司缴纳土地增值税时可以扣除的取得土地使用权所支付的金额=7000+210+0.1=7210.1(万元)。 -

第5题:

2020年4月,某房地产开发公司转让在建项目,取得转让收入20000万元。该公司取得土地使用权时支付土地出让金7000万元、契税210万元、印花税3.5万元及登记费0.1万元,该公司缴纳土地增值税时可以扣除的取得土地使用权所支付的金额为( )万元。A.7213.50

B.7210.10

C.7213.60

D.7210.00答案:B解析:取得土地使用权所支付的金额是指纳税人为取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用之和。该公司缴纳土地增值税时可以扣除的取得土地使用权所支付的金额=7000+210+0.1=7210.1(万元)。 -

第6题:

某市房地产开发公司为一般纳税人,2019年3月转让2018年自建的写字楼,取得含增值税收入1000万元。土地增值税计算中为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元(经税务机关批准可全额扣除),与转让房地产有关的税金为9.41万元(不含增值税和印花税),开发公司选择一般计税方法。该公司应缴纳的土地增值税为( )万元。A.180

B.225.81

C.300

D.360答案:B解析:扣除项目金额=50+200+40+9.41+(50+200)×20%=349.41(万元),

不含增值税收入=1000-(1000-50)÷(1+10%)×10%=913.64(万元),

土地增值额=913.64-349.41=564.23(万元)

增值额与扣除项目金额的比率=564.23÷349.41×100%=161.48%,

应纳土地增值税=564.23×50%-349.41×15%=229.70(万元) -

第7题:

2019年4月,某房地产开发公司转让在建项目,该公司取得土地使用权时实际支付土地出让金4000万元(已享受减半优惠)、按规定缴纳了契税(当地契税税率4%)、支付登记费0.1万元,该公司缴纳土地增值税时可以扣除的取得土地使用权所支付的金额为( )万元。A.4160.10

B.4320.10

C.4613.20

D.4821.20答案:B解析:取得土地使用权所支付的金额是指纳税人为取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用之和。该公司缴纳土地增值税时可以扣除的取得土地使用权所支付的金额=4000+4000/50%× 4%+0.1=4320.10(万元)。 -

第8题:

单选题某房地产开发公司转让一幢写字楼取得不含税收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按10%计算,转让房地产有关的税金为60万元(不含增值税和印花税)。该公司应缴纳的土地增值税为()万元。A180

B249.75

C300

D360

正确答案: D解析: 扣除项目金额=50+200+(200+50)X10%+60+(50+200)X20%=385(万元) 增值额=1000-385=615(万元) 增值率=615+385X100%=159.74% 应纳税额=615X50%-385X15%=249.75(万元) -

第9题:

单选题某市房地产开发企业2014年转让一幢新建办公楼取得收入8000万元,已知该单位为取得土地使用权而支付的地价款和有关费用为1000万元,投入的房地产建造成本3000万元,其利息支出不能取得金融机构合法证明,其转让办公楼相关的税金已经全部付清,已知该企业所在地政府规定的房地产开发费用的计算扣除比例为10%。该企业的转让行为应缴纳土地增值税()万元。A600

B681

C708

D710

正确答案: A解析: 收入总额=8000(万元)扣除项目金额=1000+3000+8000×5%×(1+7%+3%)+(1000+3000)×10%+(1000+3000)×20%=5640(万元)增值额=8000-5640=2360(万元)增值率=增值额÷扣除项目金额×100%=2360÷5640×100%=41.84%,适用税率30%。应缴纳的土地增值税=2360×30%=708(万元) -

第10题:

单选题2019年某房地产开发公司销售其新建商品房一幢,取得销售收入9000万元,已知该公司取得土地使用权所支付的金额及开发成本合计为4000万元,该公司没有按房地产项目计算分摊银行借款利息,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,销售商品房缴纳有关税金600万元(不含印花税)。该公司销售商品房应缴纳的土地增值税为( )万元。A990

B1000

C1150

D1350

正确答案: A解析:

增值额=收入额-可扣除项目金额。销售收入=9000(万元);扣除项目金额=取得土地使用权所支付的金额及开发成本+房地产开发费用+税金+加计扣除费用=4000+4000×10%+600+4000×20%=5800(万元);增值额=9000-5800=3200(万元);增值率=3200÷5800×100%=55.17%,适用税率40%,速算扣除数5%;土地增值税税额=3200×40%-5800×5%=990(万元)。 -

第11题:

单选题某市房地产开发公司2011年销售其新开发的办公楼一幢,签订销售合同,取得销售收入10000万元,已知为开发该办公楼取得土地使用权所支付的金额及房地产开发成本合计为4800万元,该公司不能按房地产项目计算分摊银行借款利息。已知当地省政府规定,纳税人不能按转让房地产项目计算分摊利息支出或不能提供金融机构贷款证明的,计征土地增值税时房地产开发费用扣除比例为8%。该公司销售办公楼应缴纳的土地增值税为()万元。A990.3

B991.8

C1419.7

D1417.45

正确答案: C解析: (1)应扣除的取得土地使用权所支付的金额及房地产开发成本合计为4800万元;

(2)应扣除的房地产开发费用=4800×8%=384(万元);

(3)应扣除的与转让房地产有关的税金=10000×5%×(1+7%+3%)=550(万元),房地产开发企业转让房地产时缴纳的印花税列入管理费用(属于房地产开发费用的项目),因此不单独作为税金扣除;

(4)其他扣除项目金额=4800×20%=960(万元);

(5)扣除项目金额合计=4800+384+550+960=6694(万元);

(6)增值额=10000-6694=3306(万元);

(7)增值率=3306÷6694×100%=49.39%,适用30%税率;

(8)该公司应缴纳的土地增值税=3306×30%=991.8(万元)。 -

第12题:

单选题某房地产开发公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,与转让房地产有关的税金为60万元。该公司应缴纳的土地增值税为( )A180万元

B240万元

C300万元

D360万元

正确答案: D解析: 暂无解析 -

第13题:

某房地产开发公司转让一块已开发的土地,取得收入5 000万元,已知取得该块地支付的土地使用权出让金为1 500万元,开发这块地的成本费用为400万元,支付的与转让土地有关的税金为300万元。

要求:计算应纳土地增值税税额。

正确答案:

(1)确定转让房地产取得的收入:5 000万元

(2)计算转让房地产扣除项目金额

=1 500+400+300=2 200(万元)

(3)计算转让房地产增值额

=5 000-2 200=2 800(万元)

(4)增值额与扣除项目金额的比率为:

2 800÷2 200×100%-127.27%

(5)应纳土地增值税税额

=2 800×50%-2 200×15%

=1 400-330=1 070(万元) -

第14题:

某房地产开发公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,与转让房地产有关的税金为60万元。该公司应缴纳的土地增值税为( )万元。

A.180

B.240

C.300

D.360

正确答案:B

增值额=1000-50-200-40-60-(50 200)?20%=600(万元),600?(50 200 40 60 50)=150%,适用50%的税率和15%的速算扣除率。应纳土地增值税=600?50%-400?15%=240(万元)。 -

第15题:

2015年12月,位于某市的房地产开发公司转让未开发的土地使用权取得收入110万元,取得土地使用权的成本为100万元,不考虑印花税和地方教育费附加,该房产开发公司转让其土地使用权应缴纳的土地增值税是( )。

A.4万元 B.3.82万元 C.2.84万元 D.1.19万元答案:C解析:扣除项目金额=100+(110-100)×3%×(1+7%+3%)=100.55(万元);增值额=110-100.55=9.45(万元);增值率=9.45

÷100.55×100%=9.40%;应缴纳的土地增值税=9.45×30%=2.84(万元)。 -

第16题:

2017年4月,某房地产开发公司转让在建项目,取得转让收入20000元。该公司取得土地使用权时支付土地出让佥7000万元,契税210万元,印花税3.5万元(已计入管理费用)及登记费0.1万元,该公司缴纳土地增值税时可以扣除的取得士地使用权所支付的金额为()万元A.7213.50

B.7210.10

C.7213.60

D.7210.00答案:B解析:取得土地使用权所支付的金额是指纳棁人为取得土地徳用权所支付的地价款和按国家統规定缴纳的有关费用之和。该公司缴鈉土地增值税时可以扣除的取得土地使用权所支付的金额=7000+210+0.1=7210.1(万元) -

第17题:

某房地产开发公司转让新建一幢写字楼取得不含增值税收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元(经税务机关批准可全额扣除),与转让房地产有关的税金为60万元(不含增值税和印花税)。该公司应缴纳的土地增值税为( )万元。A.180

B.240

C.300

D.360答案:B解析:扣除项目金额=50+200+40+60+(50+200)×20%=400(万元),土地增值额=1000-400=600(万元),增值额与扣除项目之比=600÷400×100%=150%,应纳土地增值税=600×50%-400×15%=240(万元)。 -

第18题:

某房地产开发公司销售一幢新建商品房,取得不含税销售收入9000万元,

已知该公司支付与商品房相关的土地使用权费用及开发成本合计为3400万元,该公司不能按房地产项目计算分摊银行借款利息,

已知该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,准予扣除的与转让房地产有关的税金为118.8万元。

该公司销售商品房应缴纳土地增值税( )万元。 A.1555.52

A.1555.52

B.1557.54

C.1991.78

D.2212.78答案:B解析:扣除项目金额合计=3400+3400×10%+3400×20%+118.8=4538.8(万元)

增值额=9000-4538.8=4461.2(万元)

增值率=增值额÷扣除项目金额=4461.2÷4538.8×100%=98.29%,

适用税率为40%,速算扣除系数为5%,

应纳土地增值税税额=4461.2×40%-4538.8×5%=1557.54(万元)。 -

第19题:

某房地产开发公司从事房地产开发项目,以市场价格出售一栋民用住宅楼,取得销售收入1200万元,其中取得土地使用权支付了300万元,房地产开发成本为400万元,其他扣除额为250万元。同时出售一栋商用写字楼,取得收入2000万元,取得土地使用权支付了500万元,房地产开发成本为700万元,缴纳各项税金150万元。请计算该公司应缴纳的土地增值税。

正确答案: (1)根据土地增值税条例的规定,纳税人建造普通标准的住宅出售的,增值额未超过扣除项目金额20%的,免征土地增值税。

民用住宅的扣除项目金额=350+450+250=1050万元

增值率=(1200-1050)÷1050=14.3%<20% 因此,出售民用住宅可免征土地增值税。

(2)商用写字楼的扣除金额=500+700+150=1350万元

增值率=(2000-1350)÷1350=48.1%>20% 因此,出售商用写字楼应缴纳土地增值税

(3)土地增值税条例规定,从事房地产开发的纳税人,允许按取得土地使用权所支付的金额和房地产开发成本之和,加计20%的扣除。

因此,应缴纳的土地增值税税额:

加计扣除额=(500+700)×20%=240万元

合计扣除额=240+1350=1590万元 增值额=2000-1590=410万元

应缴纳的土地增值税税额=410×40%-1590×5%=84.5万元 -

第20题:

单选题某房地产开发公司转让新建一幢写字楼取得不含增值税收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元(经税务机关批准可全额扣除),与转让房地产有关的税金为60万元(不含增值税)。该公司应缴纳的土地增值税为( )万元。A180

B240

C300

D360

正确答案: D解析: -

第21题:

单选题2013年2月,位于市区的某非房地产开发公司转让新建普通标准住宅一幢,取得收入2500万元,签订了产权转移书据;该公司为取得土地使用权支付的金额和房地产开发成本共计1900万元,利息支出80万元(不能提供金融机构贷款证明);已知当地政府规定计征土地增值税时房地产开发费用扣除比例为8%。该公司应缴纳土地增值税()万元。A0

B14.16

C46.39

D92.78

正确答案: A解析: (1)扣除项目金额合计=1900+1900×8%+2500×5%×(1+7%+3%)+2500×0.05%=2190.75(万元);

(2)增值额=2500-2190.75=309.25(万元);

(3)增值率=309.25÷2190.75×100%=14.12%;

(4)纳税人建造普通标准住宅出售,其增值额未超过扣除项目金额之和20%的,予以免税;超过20%的,应就其全部增值额按规定计税。所以该公司应缴纳的土地增值税为0。 -

第22题:

问答题某房地产开发公司从事房地产开发项目,以市场价格出售一栋民用住宅楼,取得销售收入1200万元,其中取得土地使用权支付了300万元,房地产开发成本为400万元,其他扣除额为250万元。同时出售一栋商用写字楼,取得收入2000万元,取得土地使用权支付了500万元,房地产开发成本为700万元,缴纳各项税金150万元。请计算该公司应缴纳的土地增值税。正确答案: (1)根据土地增值税条例的规定,纳税人建造普通标准的住宅出售的,增值额未超过扣除项目金额20%的,免征土地增值税。

民用住宅的扣除项目金额=350+450+250=1050万元

增值率=(1200-1050)÷1050=14.3%<20% 因此,出售民用住宅可免征土地增值税。

(2)商用写字楼的扣除金额=500+700+150=1350万元

增值率=(2000-1350)÷1350=48.1%>20% 因此,出售商用写字楼应缴纳土地增值税

(3)土地增值税条例规定,从事房地产开发的纳税人,允许按取得土地使用权所支付的金额和房地产开发成本之和,加计20%的扣除。

因此,应缴纳的土地增值税税额:

加计扣除额=(500+700)×20%=240万元

合计扣除额=240+1350=1590万元 增值额=2000-1590=410万元

应缴纳的土地增值税税额=410×40%-1590×5%=84.5万元解析: 暂无解析 -

第23题:

单选题某房地产开发公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按10%计算,转让房地产有关的税金为60万元(不含印花税)。该公司应缴纳的土地增值税为()万元。A180

B249.75

C300

D360

正确答案: B解析: 扣除项目金额=50+200+(200+50)×10%+60+(50+200)×20%=385(万元);增值额=1000-385=615(万元);增值率=615÷385×100%=159.74%应纳税额=615×50%-385×15%=249.75(万元)