niusouti.com

某市汽车制造厂为增值税一般纳税人,主要生产A牌汽车、B牌汽车,该A品牌汽车出厂价不含税价格60万元,最高不含税售价每辆75万元。B牌汽车的出厂价不含税价格15万元,最高不含税售价每辆17.58万元。2009年8月发生如下几笔业务:(1)从某轮胎厂购进一批汽车轮胎,货物已验收入库,专用发票注明不含税价款80.5万元,支付运费4万元,装卸费1.5万元;从甲汽车制造厂购人一批已税乘用车底盘(排量为2.0升)用于改制生产B牌小汽车,取得防伪税控系统增值税专用发票,注明价款400万元,货物已经验收入库;从某该企业本

题目

某市汽车制造厂为增值税一般纳税人,主要生产A牌汽车、B牌汽车,该A品牌汽车出厂价不含税价格60万元,最高不含税售价每辆75万元。B牌汽车的出厂价不含税价格15万元,最高不含税售价每辆17.58万元。2009年8月发生如下几笔业务:

(1)从某轮胎厂购进一批汽车轮胎,货物已验收入库,专用发票注明不含税价款80.5万元,支付运费4万元,装卸费1.5万元;从甲汽车制造厂购人一批已税乘用车底盘(排量为2.0升)用于改制生产B牌小汽车,取得防伪税控系统增值税专用发票,注明价款400万元,货物已经验收入库;从某

该企业本月应负担的轮胎消费税税额( )万元。

A.0

B.2.06

C.2.42

D.2.77

相似考题

参考答案和解析

更多“某市汽车制造厂为增值税一般纳税人,主要生产A牌汽车、B牌汽车,该A品牌汽车出厂价不含税价格60万元 ”相关问题

-

第1题:

根据材料回答{TSE}题:

某市汽车制造厂为增值税一般纳税人,主要生产A牌汽车和中轻型商用客车,A牌汽车不含税均价每辆60万元,最高不含税售价每辆75万元。中轻型商用客车的不含税均价18万元。2011年8月发生如下几笔业务:

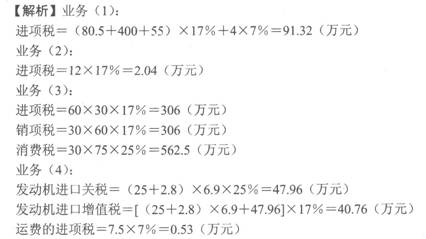

(1)从某轮胎厂购进一批汽车轮胎,货物已验收入库,专用发票注明不含税价款80.5万元,支付运费4万元,装卸费1.5万元(已取得合理的运费发票),当月全部领用生产A牌汽车;从甲汽车制造厂购入一批乘用车底盘用于改制生产A牌汽车,取得防伪税控系统增值税专用发票,注明价款400万元,货物已经验收入库;从某汽车备件厂家购进相关的材料备件等,取得防伪税控系统增值税专用发票,注明价款55万元,货物已经验收入库;

(2)本月购进劳保用品,取得防伪税控系统增值税专用发票,注明价款12万元,本月生产部门领用劳保用品的70%;

(3)与甲厂家签订合同,以本厂生产的30辆A牌汽车与甲厂家的汽车灯等价交换,汽车厂按不含税均价每辆60万元进行结算抵顶,双方均开具了防伪税控系统增值税专用发票;

(4)进口一批发动机,成交价为25万美元,发生境外运费及保险费共计2.8万美元,发生境内运费7.5万元,关税税率为25%;上述进口货物缴纳进口环节各项税金后海关放行,并取得完税凭证,境内运费已取得合规公路内河货物运输业统一发票;

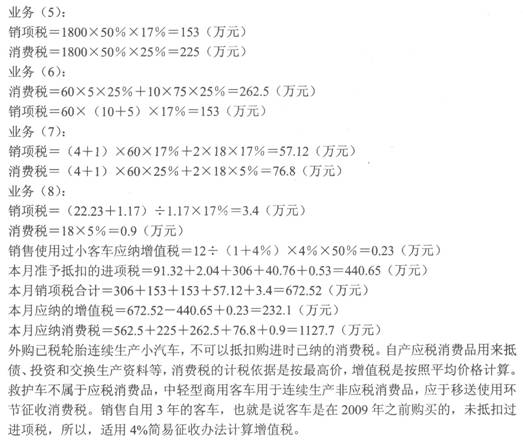

(5)采用分期收款方式销售A牌汽车30辆,合同规定不含税销售额共计1800万元,本月收回50%货款,其余款项下月收回,由于购货方资金紧张,实际收到货款750万元;

(6)向某基金会捐赠A牌汽车5辆,按单位成本48万元计入“营业外支出”账户;用10辆A牌汽车抵偿欠外单位的货款;

(7)将4辆自产A牌汽车奖励给具有突出贡献的科研人员;将2辆自产中轻型商用客车赠送某关系单位;将1辆自产A牌汽车移送给本厂集体福利部门使用;

(8)应客户要求,用一辆自产中轻型商用客车改装成救护车,开具普通发票,取得销售收入22.23万元,另收改装费1.17万元;销售本厂自用3年的1辆外购小客车,售价12万元。

(A牌汽车的消费税税率为25%,中轻型商用客车消费税税率为5%,美元/人民币=1:6.9)

{TS}计算业务6应纳消费税为( )万元。

A.232.65

B.225

C.262.5

D.260

正确答案:C

-

第2题:

某汽车厂为增值税一般纳税人,主要生产小汽车和中轻型商用小客车,小汽车不含税出厂价为12.5万元/辆,小客车不含税出厂价为6.8万元/辆。5月发生如下业务:本月销售小汽车8600辆,将2辆小汽车移送本厂研究所作破坏性碰撞实验,3辆作为广告样品;销售小客车576辆,将本厂生产的10辆小客车移送改装分厂,将其改装为救护车。该汽车厂上述业务应纳消费税( )万元。(小汽车消费税税率为3%,小客车消费税税率为5%)A.8804.24

B.3425.37

C.8804.94

D.8798.84答案:B解析:应纳消费税=(8600+3)×12.5×3%+(576+10)×6.8×5%=3425.37(万元)。 -

第3题:

20、为适应国民经济发展对重型载货汽车的需求,济南汽车制造厂扩建()8吨重型载货汽车的生产能力。

A.黄河牌

B.红旗牌

C.长城牌

D.解放牌

黄河牌 -

第4题:

某汽车厂为增值税一般纳税人,主要生产小汽车和中轻型商用小客车,小汽车不含税出厂价为12.5万元/辆,小客车不含税出厂价为6.8万元/辆。5月发生如下业务:本月销售小汽车8600辆,将2辆小汽车移送本厂研究所作破坏性碰撞实验,3辆作为广告样品;销售小客车576辆,将本厂生产的10辆小客车移送改装分厂,将其改装为救护车。该汽车厂上述业务应纳消费税(??? )万元。(小汽车消费税税率为3%,小客车消费税税率为5%)A.8804.24

B.3425.37

C.8804.94

D.8798.84答案:B解析:应纳消费税=(8600+3)×12.5×3%+(576+10)×6.8×5%=3425.37(万元)。 -

第5题:

某汽车制造厂为增值税一般纳税人,2020年5月销售20辆A款小汽车,出厂价每辆120000元(不含税)。用10辆B款小汽车抵偿欠甲公司货款1000000元,B款小汽车的平均售价为每辆80000元(不含税),最高售价为每辆88000元(不含税)。小汽车消费税税率为9%。

请作出上述业务的账务处理。答案:解析:增值税销项税额=20×120000×13%+10×80000×13%=416000(元)

应纳消费税=20×120000×9%+10×88000×9%=295200(元)

借:银行存款 2712000

应付账款 1000000

贷:主营业务收入 3200000

应交税费—应交增值税(销项税额) 416000

营业外收入 96000

借:税金及附加 295200

贷:应交税费—应交消费税 295200