niusouti.com

某企业正在考虑卖掉现有设备,该设备于5年前购置,买价为50000元,税法规定的折旧年限为10年,按照直线法计提折旧,预计净残值为5000元;目前该设备可以20000元的价格出售,该企业适用的所得税税率为25%,则出售该设备产生的现金净流量为()元。A、20000B、17750C、21875D、5000

题目

某企业正在考虑卖掉现有设备,该设备于5年前购置,买价为50000元,税法规定的折旧年限为10年,按照直线法计提折旧,预计净残值为5000元;目前该设备可以20000元的价格出售,该企业适用的所得税税率为25%,则出售该设备产生的现金净流量为()元。

- A、20000

- B、17750

- C、21875

- D、5000

相似考题

更多“某企业正在考虑卖掉现有设备,该设备于5年前购置,买价为50000”相关问题

-

第1题:

某企业购进一项设备,买价为50000元,运输费为500元,保险费为50元,安装费为1000元,则该项设备的入账价值为()元。

A.50000

B.50500

C.50550

D.51550

参考答案:D

-

第2题:

年末ABC公司正在考虑卖掉现有的一台闲置设备,该设备8年前以40000元购入,税法规定的年限为10年,按直线法计提折旧,预计残值率为10%,已提折旧28800元;目前可以按10000元价格卖出,假设所得税税率为30%,卖出现有设备对本期现金流量的影响是( )。

A.减少360元

B.减少1200元

C.增加9640元

D.增加10360元

正确答案:D

解析:本题的主要考核点是现金流量的计算。依据题意,该设备的原值是40000元,现已提折旧28800元,则账面价值为11200元(40000-28800),而目前该设备的变现价格为10000元,即如果变现的话,将获得10000元的现金流人;同时,将会产生变现损失 1200元(11200-10000),由于变现的损失计人营业外支出,这将会使企业的应纳税所得额减少,从而少纳税360元(1200×30%),这相当于使企业获得360元的现金流人。因此,卖出现有设备时,对本期现金流量的影响为10360元(10000+360)。 -

第3题:

共用题干

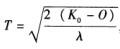

某企业正在考虑某设备的技术改造问题,该设备的原始价值K0=16000元,每年低劣化增加值λ=1000元,更新时无残值。根据以上资料,回答下列问题:该设备的最佳更新区间为()。

A:第3~5年

B:第4~6年

C:第5~7年

D:第6~8年答案:C解析:技术改造就是在坚持科学技术进步的前提下,在企业现有的基础上,用先进技术代替落后技术,用先进的工艺和装备代替落后的工艺和装备,以改变企业落后的技术经济面貌,实现以内涵为主的扩大再生产,达到提高产品质量、促进产品更新换代、节约能源、降低消耗扩大生产规模、全面提高企业和社会经济效益的目的。

设备更新是指用技术性能更完善、经济效益更显著的新型设备来替换原有在技术上不能继续使用或经济效益上不宜继续使用的设备。设备更新的前提是确定设备的最佳更新期,而确定设备最佳更新期主要是依据设备的经济寿命。根据经济寿命来确定设备最佳的更新时机的原则是使设备各种费用总和为最小。

用低劣化数值法来确定设备最佳更新期,计算公式是: ,式中,K0表示原始价值,O表示设备更新时的残值,T表示设备已使用的年限,λ表示每年低劣化增加值。因该企业设备更新时无残值,则可简化为:

,式中,K0表示原始价值,O表示设备更新时的残值,T表示设备已使用的年限,λ表示每年低劣化增加值。因该企业设备更新时无残值,则可简化为: ,故第5年的总费用最低,为经济使用年限。

,故第5年的总费用最低,为经济使用年限。

随着T(设备已使用年限)的增长,按年平均的设备费用不断减少,但设备的维护修理费用及燃料、动力消耗增加,这就叫“设备的低劣化” -

第4题:

年末A公司正在考虑卖掉现有的一台闲置设备,该设备5年前以10000元购入,税法规定使用年限为8年,按直线法计提折旧,无残值。目前可以按2750元价格卖出,A公司适用的所得税税率为25%,则卖出该闲置设备时由所得税产生的现金净流量影响是( )元。A.3750

B.0

C.937.5

D.250答案:D解析:每年折旧额=10000/8=1250(元),账面价值=10000-1250×5=3750(元),处置损益=2750-3750=-1000(元),即处置损失为1000元,会产生损失抵税现金流量,所以由所得税产生的现金净流量影响=1000×25%=250(元)。 -

第5题:

年末ABC公司正在考虑卖掉现有的一台闲置设备。该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为10%;目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金流量的影响是()。A.减少300元

B.减少1200元

C.增加9700元

D.增加10300元答案:D解析:年折旧额=40000×(1-10%)/10=3600(元)处置时账面价值=40000-3600×8=11200(元)变现损失=11200-10000=1200(元)变现损失抵税额=1200×25%=300(元)卖出现有设备对本期现金流量的影响=10000+300=10300(元)。 -

第6题:

年末ABC公司正在考虑卖掉现有的一台闲置的设备。该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线折旧,预计残值率为10%,已提折旧28800元;目前可以按1000元价格卖出,假设所得税率30%,卖出现有设备对本期现金流量的影响是什么?

正确答案: 帐面净值=40000-28800=11200

变现损失=10000-11200=-1200

变现损失减税=1200×30%=360

现金净流量=10000+360=10360 -

第7题:

单选题ABC公司在2018年年末考虑卖掉现有的一台闲置设备。该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为10%,目前可按10000元卖出,假设所得税率25%,卖出现有设备对本期现金流量的影响是( )。A减少360元

B减少1200元

C增加9640元

D增加10300元

正确答案: D解析:

该设备已提折旧=8×[40000×(1-10%)/10]=28800(元),账面净值=40000-28800=11200(元),变现损失=10000-11200=-1200(元),变现损失抵税=1200×25%=300(元),现金净流量=变现收入+变现损失抵税=10000+300=10300(元)。 -

第8题:

单选题年末ABC公司正在考虑卖掉现有的一台闲置设备。该设备于8年前以50000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计净残值率为10%;目前变价净收入为15000元,假设所得税税率为25%,卖出现有设备对本期现金流量的影响是()A减少1000元

B增加1000元

C增加15250元

D增加14750元

正确答案: D解析: 年折旧=50000×(1-10%)/10=4500(元),变现时的账面价值=50000-4500×8=14000(元),变现净收入为15000元,变现净损益=15000-14000=1000(元),说明变现净收益为1000元,变现净收益纳税=1000×25%=250(元),由此可知,卖出现有设备除了获得15000元的现金流入以外,还要交纳250元的所得税,所以,卖出现有设备对本期现金流量的影响是增加15000-250=14750(元)。 -

第9题:

单选题某企业现有一台原值为15000元的设备P,估计该设备尚可使用5年,5年后的残值为1100元,年运行费为600元。市场上同种功能的设备Q,其总价为20000元,可使用12年,残值为1000元,年运行费为400元。已知在市场上设备P的折买价值为10000元,该企业有两种选择:A继续使用设备P;B改用新设备Q,折现率取10%,则()有利于该企业。A选择A

B选择B

C选择A或B

D不确定

正确答案: B解析: 暂无解析 -

第10题:

单选题ABC公司在2016年年末考虑卖掉现有的一台闲置设备。该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为10%,目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金净流量的影响是()。A减少360元

B减少1200元

C增加9640元

D增加10300元

正确答案: D解析: 已提折旧=8×[40000×(1-10%)/10]=28800(元),账面净值=40000-28800=11200(元),变现损失=11200-10000=1200(元),变现损失抵税=1200×25%=300(元),现金净流量=变现价值+变现损失抵税=10000+300=10300(元)。 -

第11题:

单选题某企业正在考虑卖掉现有设备,该设备于5年前购置,买价为50000元,税法规定的折旧年限为10年,按照直线法计提折旧,预计净残值为5000元;目前该设备可以20000元的价格出售,该企业适用的所得税税率为25%,则出售该设备引起的现金流量为( )。A20000元

B18125元

C21875元

D5000元

正确答案: A解析:

按照税法的规定每年计提的折旧=(50000-5000)/10=4500(元),所以目前设备的账面价值=50000-4500×5=27500(元),处置该设备发生的净损失=账面价值-销售所得=27500-20000=7500(元),由于考虑所得税对现金流量的影响,所以出售该设备引起的现金流量=20000+7500×25%=21875(元)。 -

第12题:

单选题年末ABC公司正在考虑卖掉现有的一台闲置设备。该设备于8年前以50000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计净残值率为10%;目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金流量的影响是( )。A减少1000元

B增加1000元

C增加9000元

D增加11000元

正确答案: D解析: 年折旧=50000×(1-10%)/10=4500(元),变现时的账面价值=50000-4500×8=14000(元),变现净收入为10000元,变现净损益=10000-14000=-4000(元),变现净损益减税=4000×25%=1000(元),由此可知,卖出现有设备除了获得10000元的现金流入以外,还可以减少1000元的现金流出,所以,卖出现有设备对本期现金流量的影响是增加10000+1000=11000(元) -

第13题:

年末ABC公司正在考虑卖掉现有的一台闲置设备购买一台新设备,该旧设备8年前以40000元购入,规定的使用年限为10年,按直线法计提折旧,预计残值率为10%,已提折旧28800元,目前可以按10000元价格卖出,假设所得税率为25%,则卖出现有设备对更新改造方案经营期第1年净现金流量的影响是( ),假设建设期为零。

A.减少360元

B.减少1200元

C.增加300元

D.增加1200元

正确答案:C

【答案】C

【解析】变卖时旧设备账面净值=40000-28800=11200(元),按10000元价格卖出旧设备,使企业营业外支出的金额增加、(11200-10000)1200元,可以抵税金额=1200×25%=300(元),经营期第1年净现金流量增加300元。

-

第14题:

某企业购人一台需要安装的设备,取得的增值税专用发票上注明的设备买价为50000元,增值税额为8500元,支付的运杂费为1655元,支付的设备安装费为3600元,则该固定资产的原价为( )。

正确答案:A

正确答案:A

企业购人需要安装的固定资产,应将购入时实际支付的全部价款包括买价、包装费、运杂费和发生的安装调试费先通过“在建工程”账户进行核算,待安装调试完毕达到预定可使用状态时,再从“在建工程”账户转入“固定资产”账户。购入时,在建工程=50000+1655=51655(元),安装后在建工程=51655+3600=55255(元)。【说明】2009年1月1日开始,我国增值税由生产型向消费型转变,即购买符合规定的固定资产,其进项税可以全额抵扣,不计人固定资产的价值。 -

第15题:

年末ABC公司正在考虑卖掉现有的一台闲置设备。该设备于8年前以100000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计净残值率为10%;目前变价净收入为30000元,假设所得税税率为25%,卖出现有设备对本期现金流量的影响是( )A.减少2000元

B.增加2000元

C.增加30500元

D.增加29500元答案:D解析:考察项目投资决策

年折旧=100000×(1-10%)/10=9000(元),变现时的账面价值=100000-9000×8=28000(元),变现净收入为30000元,变现净损益=30000-28000=2000(元),说明变现净收益为2000元,变现净收益纳税=2000×25%=500(元),由此可知,卖出现有设备除了获得30000元的现金流入以外,还要交纳500元的所得税,所以,卖出现有设备对本期现金流量的影响是增加30000-500=29500(元)。 -

第16题:

共用题干

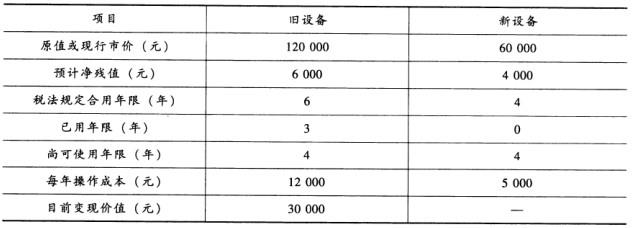

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。

根据以上资料,回答下列问题:假如继续使用旧设备,则该设备第四年(从现在算起)的折旧额为()元。

A:0

B:16000

C:19000

D:20000答案:A解析:120000-(120000-6000)*3÷6=63000(元)。

因为税法规定的折旧年限为6年,该设备继续使用第四年已经超过了折旧年限,所以折旧为0;换句话说,该设备在前六年已经提完了折旧。

(60000-4000)*2÷10=11200(元)。

易知两方案的寿命期相同,均为4年,且两方案只可取其一,选择一个则必须否定另一个,故两方案为互斥方案。 -

第17题:

某企业正在考虑某设备的技术改造,设备原值k为16000元,每年低劣化增加值为1000元。更新时假设无残值。设备最佳更新区间为()。

- A、4~5年

- B、5~6年

- C、6~7年

- D、7~8年

正确答案:B -

第18题:

某企业正在考虑某设备的技术改造,设备原值k为16000元,每年低劣化增加值为1000元。更新时假设无残值。该设备各种费用总和最小额度为()元

- A、4956

- B、5324

- C、5500

- D、5667

正确答案:D -

第19题:

单选题ABC公司在2016年年末考虑卖掉现有的一台闲置设备。该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为l0%,目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金净流量的影响是()。A减少360元

B减少1200元

C增加9640元

D增加10300元

正确答案: A解析: 已提折旧=8×[40000×(1-10%)/10]=28800(元),账面净值=40000-28800=11200(元),变现损失=11200-10000=1200(元),变现损失抵税=1200×25%=300(元),现金净流量=变现价值+变现损失抵税=10000+300=10300(元)。 -

第20题:

单选题某企业正在考虑卖掉现有设备,该设备于5年前购置,买价为60000元,税法规定的折旧年限为10年,按照直线法计提折旧,预计净残值为6000元;目前该设备可以30000元的价格出售,该企业适用的所得税税率为25%,则出售该设备引起的现金流量为()元。A3000

B30750

C32250

D33000

正确答案: B解析: 按照税法规定每年计提的折旧=(60000-6000)/10=5400(元),所以目前设备的账面价值=60000-5400×5=33000(元),处置该设备发生的净损失=33000-30000=3000(元),出售该设备引起的现金流量=30000+3000×25%=30750(元)。 -

第21题:

单选题某公司正在考虑卖掉现有的一台闲置设备。该设备于4年前以20000元购入,税法规定的折旧年限为5年,按直线法计提折旧,预计残值率为10%,目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金流量的影响是()元。A减少5600

B减少4400

C增加10000

D增加8900

正确答案: C解析: 已提折旧=4×[20000×(1-10%)/5]=14400(元);账面净值=20000-14400=5600(元);变现收益=10000-5600=4400(元);变现收益纳税=4400×25%=1100(元);现金净流量=10000-1100=8900(元)。 -

第22题:

单选题某企业正在考虑卖掉现有设备,该设备于5年前购置,买价为50000元,税法规定的折旧年限为10年,按照直线法计提折旧,预计净残值为5000元;目前该设备可以20000元的价格出售,该企业适用的所得税税率为25%,则出售该设备产生的现金净流量为()元。A20000

B17750

C21875

D5000

正确答案: C解析: 按照税法规定每年计提的折旧=(50000-5000)/10=4500(元),所以目前设备的账面价值=50000-4500×5=27500(元),处置该设备发生的净损失=27500-20000=7500(元),出售该设备产生的现金净流量=20000+7500×25%=21875(元)。 -

第23题:

单选题5年前,某企业购置一台设备,购价8万元,另付运杂费5000元。已知该设备目前与5年前的定基价格指数分别为130%和120%,运杂费现行标准为4500元。则该设备的重置成本为( )元。[2007年真题]A84500

B92500

C91167

D91667

正确答案: C解析:

根据机器设备鉴证之价格调整法,设备重置成本=历史成本×(基准日定基价格指数/设备购买日定基价格指数)+现行运杂费=80000×(130%/120%)+4500=91167(元)。 -

第24题:

单选题年末ABC公司正在考虑卖掉现有的一台闲置设备。该设备于8年前以50000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计净残值率为10%;目前可以按10000元价格卖出,假设所得税税率25%,卖出现有设备对本期现金流量的影响是( )。A减少1000元

B增加1000元

C增加9000元

D增加11000元

正确答案: A解析:

卖出现有设备需要考虑的现金流有:该生产线出售(报废)时的残值收入和所得税的影响。年折旧=50000×(1-10%)/10=4500(元),账面价值=50000-4500×8=14000(元),变现损失=14000-10000=4000(元),变现损失减税=4000×25%=1000(元),现金净流量=10000+1000=11000(元)。