niusouti.com

关于夏普指数,下列说法正确的有()。A、夏普指数是1966年由夏普提出的B、夏普指数以证券市场线为基准C、夏普指数值等于证券组合的风险溢价除以标准差D、夏普指数是连接证券组合与无风险资产的直线的斜率

题目

关于夏普指数,下列说法正确的有()。

- A、夏普指数是1966年由夏普提出的

- B、夏普指数以证券市场线为基准

- C、夏普指数值等于证券组合的风险溢价除以标准差

- D、夏普指数是连接证券组合与无风险资产的直线的斜率

相似考题

更多“关于夏普指数,下列说法正确的有()。”相关问题

-

第1题:

关于三种风险调整收益衡量方法的区别与联系,下列说法正确的是( )。

A.夏普指数与特雷诺指数尽管衡量的都是单位风险的收益率,但二者对风险的计量不同

B.夏普指数与特雷诺指数在对基金绩效的排序结论上有可能不一致

C.詹森指数要求用样本期内所有变量的样本数据进行回归计算

D.特雷诺指数与詹森指数只对绩效的深度加以了考虑,而夏普指数则同时考虑了绩效的深度与广度

正确答案:ABCD

ABCD

本题考查风险调整衡量方法的区别与联系。 -

第2题:

下列关于风险调整衡量方法的区别与联系的说法正确的是( )。

A.夏普指数与特雷诺指数在对基金绩效的排序结论上有可能不一致

B.特雷诺指数与詹森指数只对绩效的深度加以考虑,而夏普指数则同时考虑了绩效的深度与广度

C.夏普指数与特雷诺指数尽管衡量的都是单位风险的收益率,但二者对风险的计量不同

D.詹森指数要求用样本期内所有变量的样本数据进行回归计算

正确答案:ABCD

四个选项均是风险调整衡量方法的区别与联系的正确说法。 -

第3题:

下列关于夏普指数的说法不正确的是( )。

A.夏普指数大的证券组合的业绩好

B.夏普指数代表风险投资和无风险投资两种不同资产构成的证券组合的斜率

C.夏普指数是证券组合的平均超回报与总奉献之比

D.业绩好的证券组合位于CML线的下方

正确答案:D

-

第4题:

关于M2测度,下列说法正确的是( )。

A:与夏普指数对基金绩效表现的排序可能出现差异

B:比夏普指数更难以为人们理解与接收

C:实际上表现为两个收益率之比

D:它是一个赋予夏普比率以数值化解释的指标

正确答案:D

解析:M2测度与夏普指数对基金绩效表现的排序是一致的;比夏普指数更容易为人们理解与接收;实际上表现为两个收益率之差。

-

第5题:

关于风险调整衡量方法的区别与联系,下列说法正确的是( )。

A.一般而言,当基金完全分散投资或高度分散,用夏普指数和特雷诺指数所进行的业绩排序是一致的

B.夏普指数可以同时对组合的深度与广度加以考察

C.一个分散程度差的组合的特雷诺指数可能很好,但夏普指数可能很差

D.基金组合的绩效可以从深度与广度两个方面进行

正确答案:B

-

第6题:

下列指数中,可用来评价证券组合优劣的有()。A:β系数

B:詹森指数

C:夏普指数

D:MA答案:B,C解析:詹森(Jensen)指数、特雷诺(Treynor)指数和夏普(Sharpe)指数都是基于风险调整法思想而建立的专门用于评估证券组合优劣的工具。 -

第7题:

将证券组合A的夏普指数与证券组合B的夏普指数比较,下列关于比较结果的描 述正确的有( )。

A.证券组合A的夏普指数高,则证券组合A的绩效好于证券组合B的绩效

B.证券组合A的夏普指数高,则该证券组合位于资本市场线的上方

C.证券组合A的夏普指数低,则证券组合A的绩效不如证券组合B的绩效

D.证券组合A的夏普指数低,则该证券组合位于资本市场线的下方答案:A,C解析:【答案详解】AC。证券组合的夏普指数与市场组合的夏普指数比较:一个高的夏普指数表明该管理者比市场经营得好,而一个低的夏普指数表明经营得比市场差。前者的组合位于资本市场线上方,后者的组合则位于资本市场线下方。 -

第8题:

关于三个评估证券投资组合业绩指标,下列说法正确的是( )。

A.詹森指数和特雷诺指数以贝塔系数祚为风险测试的指标,夏普指数以组合的标准差作为 风险测试指标

B.詹森指数是绝对数值,特雷诺指数和夏普指数是相对值

C.詹森指数和特雷诺指数以证券市场线为基础,夏普指数以资本市场线为基础

D.在三个指标的图线上,位于图线以上区域表明投资组合管理具有超过市场表现的绩效答案:A,B,C,D解析:本题考查的是业绩评价的三个指标,A、B、C、D四项说.法都是正确的。 -

第9题:

表5—3描述了某投资组合的相关数据,则关于夏普比率和特雷诺指数的计算结果,正确的是( )。

表5—3某组合的相关数据 A.投资组合的夏普比率=0.69

A.投资组合的夏普比率=0.69

B.投资组合的特雷诺指数=0.69

C.市场组合的夏普比率=0.69

D.市场组合的特雷诺指数=0.69答案:A解析:投资组合的夏普比率和特雷诺指数:SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24; 市场组合的夏普比率和特雷诺指数:SM=(0.28-0.06)/0.3=0.73;TM=(0.28-0.06)/1=0.22。 -

第10题:

关于M2测度,下列说法正确的是()。

- A、是特瑞诺指数的一种替代形式

- B、是信息比率一种替代形式

- C、是詹森指数一种替代形式

- D、是夏普指数一种替代形式

正确答案:D -

第11题:

多选题下列关于夏普业绩指数和特雷诺业绩指数的比较的说法正确的是()A夏普业绩指数以标准差衡量组合的风险,特雷诺业绩指数以β系数衡量组合的风险

B夏普业绩指数以系统风险为依据,特雷诺业绩指数以总风险为依据

C特雷诺业绩指数隐含着投资组合已经充分分散化,而夏普业绩指数没有

D夏普业绩指数比较适合于独立的投资组合,特雷诺业绩指数比较适合于市场组合中的某一组合

正确答案: B,C解析: 暂无解析 -

第12题:

单选题关于M2测度,下列说法正确的是()。A是特瑞诺指数的一种替代形式

B是信息比率一种替代形式

C是詹森指数一种替代形式

D是夏普指数一种替代形式

正确答案: C解析: 暂无解析 -

第13题:

夏普指数调整的是全部风险,根据夏普指数对基金业绩进行排序,夏普指数越小,绩效越好。( )

正确答案:×

-

第14题:

下列说法中,正确是( )。

A.夏普指数并非以CAPM为基础

B.詹森指数并非以CAPM为基础

C.特雷诺指数并非以CAPM为基础

D.三种指数均以CAPM为基础

正确答案:D

夏普指数、特雷诺指数、詹森指数均是以CAPM模型为基础进行计算的。夏普指数是通过标准差来计算每单位风险的收益率;特雷诺指数是通过β值来计算每单位风险的收益率;詹森指数是建立在CAPM测算基础上的衡量基金组合收益率与处于同一风险水平的组合期望收益率的差额。 -

第15题:

关于三个评估证券投资组合业绩指标,下列说法正确的是( )。

A.詹森指数是绝对数值,特雷诺指数和夏普指数是相对值

B.詹森指数和特雷诺指数以证券市场线为基础,夏普指数以资本市场线为基础

C.詹森指数和特雷诺指数以系数作为风险测试的指标,夏普指数以组合的标准差作为风险测试指标

D.在三个指标的图线上,位于图线以上区域表明投资组合管理具有超过市场表现的绩效

E.以上都不对

正确答案:ABCD业绩评价的三个指标是必考点,要求全面熟练掌握。 -

第16题:

下列关于综合指数的说法中,正确的有( )。

正确答案:ABCD

正确答案:ABCD

E项,综合指数的特点是先综合后对比,平均指数的特点是先对比后综合。 -

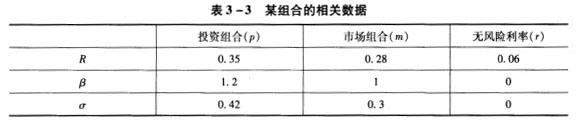

第17题:

表3-3描述了某投资组合的相关数据,则关于夏普指数和特雷纳指数的计算结果,正确的是()。 A:投资组合的夏普指数=0.69

A:投资组合的夏普指数=0.69

B:投资组合的特雷纳指数=0.69

C:市场组合的夏普指数=0.69

D:市场组合的特雷纳指数=0.69答案:A解析:投资组合的夏普指数和特雷纳指数:SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24;市场组合的夏普指数和特雷纳指数:Sm=(0.28-0.06)/0.3=0.73;Tm=(0.28-0.06)/1=0.22。 -

第18题:

下列说法正确的有()。A:当夏普指数为负值时,很难对基金进行评价

B:夏普指数、特雷诺指数和詹森指数中的无风险收益参数是必要收益率

C:夏普指数、特雷诺指数和詹森指数对基金的评价结果不一定一致

D:夏普指数、特雷诺指数和詹森指数与选择的样本期有关答案:C,D解析:使用詹森指数、特雷诺指数以及夏普指数评价组合业绩的不足主要表现在三个方面:①三种指数均以资本资产定价模型为基础,后者隐含与现实环境相差较大的理论假设,可能导致评价结果失真;②三种指数中都含有用于测度风险的指标,而计算这些风险指标有赖于样本的选择,这可能导致基于不同的样本选择所得到的评估结果不同,也不具有可比性;③三种指数的计算均与市场组合发生直接或间接关系,而现实中用于替代市场组合的证券价格指数具有多样性,这同样会导致基于不同市场指数所得到的评估结果不同,也不具有可比性。A项,一个高的夏普指数表明该管理者比市场经营得好,而一个低的夏普指数表明经营得比市场差。 -

第19题:

下列有关证券组合业绩评价指标的说法,表述正确的有()。A:詹森指数、特雷诺指数、夏普指数如处于资本市场线上方则为正,反之为负

B:詹森指数、特雷诺指数、夏普指数计算的结果与样本的规模有关,样本选择不同,也就没有可比性

C:詹森指数、特雷诺指数、夏普指数基于的理论假设与现实环境可能有较大差距,可能导致评估结果失真

D:詹森指数、特雷诺指数的计算均与市场组合有直接和间接关系,因此,选择不同的市场指数所得的评估结果不同,也不具有可比性答案:B,C,D解析:使用詹森指数、特雷诺指数以及夏普指数评价组合业绩固然有其合理性,但也不能忽视这种评价方法的不足。这种不足主要表现在三个方面:①三种指数均以资本资产定价模型为基础,后者隐含与现实环境相差较大的理论假设,可能导致评价结果失真;②三种指数中都含有用于测度风险的指标,而计算这些风险指标有赖于样本的选择,这可能导致基于不同的样本选择所得到的评估结果不同,也不具有可比性;③三种指数的计算均与市场组合发生直接或间接关系,而现实中用于替代市场组合的证券价格指数具有多样性,这同样会导致基于不同市场指数所得到的评估结果不同,也不具有可比性。A项,詹森指数和特雷诺指数以证券市场线为基准,而夏普指数以资本市场线为基准。 -

第20题:

关于风险调整衡量方法的区别与联系的说法正确的有()。A:夏普指数与特雷诺指数衡量的都是单位风险的收益率,二者对风险的计量相同

B:夏普指数与特雷诺指数在对基金绩效的排序结论上有可能不一致

C:特雷诺指数与詹森指数只对绩效的深度加以了考虑,而夏普指数则同时考虑了绩效的深度与广度

D:詹森指数要求用样本期内所有变量的样本数据进行回归计算答案:B,C,D解析:三种风险调整衡量方法的区别和联系包括的内容有:夏普指数与特雷诺指数尽管衡量的都是单位风险的收益率,但二者对风险的计量不同;夏普指数与特雷诺指数在对基金绩效的排序结论上有可能不一致;特雷诺指数与詹森指数只对绩效的深度加以了考虑,而夏普指数则同时考虑了绩效的深度与广度;詹森指数要求用样本期内所有变量的样本数据进行回归计算。 -

第21题:

表 描述了某投资组合的相关数据,则关于夏普比率和特雷诺指数的计算结果,正确的是( )。

表 某组合的相关数据

A.投资组合的夏普比率=0.69

A.投资组合的夏普比率=0.69

B.投资组合的特雷诺指数=0.69

C.市场组合的夏普比率=0.69

D.市场组合的特雷诺指数=0.69答案:A解析:投资组合的夏普比率和特雷诺指数:SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24; 市场组合的夏普比率和特雷诺指数:SM=(0.28-0.06)/0.3=0.73;TM=(0.28-0.06)/1=0.22。 -

第22题:

下列有关夏普指数的经济含义有()。

- A、夏普指数越大,绩效越差

- B、夏普指数越大,绩效越好

- C、资本市场线的斜率代表了市场组合的夏普指数

- D、夏普指数调整的是全部风险

正确答案:B,C,D -

第23题:

单选题下列说法正确的是( )。A特雷诺指数同时考虑了系统风险和非系统性风险

B夏普指数是一种在风险调整基础上的绝对绩效度量方法

C特雷诺指数越小,基金的绩效表现越好

D夏普指数和特雷诺指数一样,都能够反映基金经理的市场调整能力

正确答案: D解析:

A项,特雷诺指数只考虑系统风险,而夏普指数同时考虑了系统风险和非系统性风险。B项,詹森指数是一种在风险调整基础上的绝对绩效度量方法,表示在完全的风险水平情况下,基金经理对证券价格的准确判断能力。C项,特雷诺指数表示的是基金承受每单位系数风险所获取风险收益的大小,特雷诺指数越大,基金的绩效表现越好。