niusouti.com

已知当前股价为10元,无风险利率4%,行权价格是9元、3个月后到期的欧式认沽期权的权利金是1.5元,则相同行权价格与到期月份的美式认沽期权的权利金可能是()元。A、1B、0.8C、1.5D、1.7

题目

已知当前股价为10元,无风险利率4%,行权价格是9元、3个月后到期的欧式认沽期权的权利金是1.5元,则相同行权价格与到期月份的美式认沽期权的权利金可能是()元。

- A、1

- B、0.8

- C、1.5

- D、1.7

相似考题

参考答案和解析

更多“已知当前股价为10元,无风险利率4%,行权价格是9元、3个月后到”相关问题

-

第1题:

假设某欧式看涨期权目前股价为4.6元,期权的行权价为4.5元,期限为1年,股价年波动率为0.3,无风险利率为6%,则该看涨期权的价值为()元。(已知累积正态分布表N(0.42)=0.6628,N(0.12)=0.5478)A、0.96

B、0.54

C、0.66

D、0.72答案:D解析:

@## -

第2题:

黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答以下两题。

3个月后到期的黄金期货的理论价格为( )元。 查看材料 答案:D解析:

答案:D解析:

-

第3题:

黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答以下两题。

如果3个月后到期的黄金期货的价格为( )元,则可采取“以无风险利率4%借入资金,购买现货和支付存储成本,同时卖出期货合约”的套利策略。 查看材料A.297

B.309

C.300

D.312答案:D解析:

-

第4题:

根据下面资料,回答问题: 黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答问题。如果3个月后到期的黄金期货的价格为()元,则可采取“以无风险利率4%借入资金,购买现货和支付存储成本,同时卖出期货合约”的套利策略。

- A、297

- B、309

- C、300

- D、312

正确答案:D -

第5题:

已知当前股价为10元,该股票认沽期权的行权价格是9元,权利金是1元,投资者卖出了该股票认沽期权,期权到期日时股价为8.8元,则该投资者最有可能采取的合约了结方式是()。

- A、行权,9元卖出股票

- B、被行权,9元买进股票

- C、被行权,8.8元买进股票

- D、行权,8.8元买进股票

正确答案:B -

第6题:

假设股票现在的价格为100元,不支付股利,以3个月为一期,3个月内股价可能上涨到原来的1.3倍,也可能下降到原来的0.8倍,无风险利率为12%(连续复利)。试求9个月后到期的执行价格为110元的欧式看涨期权的价格。

正确答案:先计算风险中性概率:

P.e^0.12×0.25-0.8/1.2-0.8=0.5761即每一个小阶段股价上升的风险中性概率都为0.5761,下跌的概率为0.4239.再计算每一个小阶段股价上升的股票价格,i△t时刻第j个节点(从下往上数,j=0,1,„„,i)的股票价格为Su^jd^i-j。

例如在节点D(i=2,j=2)处的股票价格为100×1.2^2=144(元)。 最后一刻节点的期权价值可用max(St-X,0)来计算。例如在节点G处期权价值为115.2-110=5.2元。

然后我们从最后的节点倒推,可计算出倒数第二期个节点的期权价值。例如在节点E处的期权价值为e^0.12×0.25(0.5761×5.2+0.4239×0)=2.91(元)。其余节点以此类推。

最后我们可以计算出期权的价格为:e^0.12×0.25(0.5761×22.02+0.4239×1.63)=12.98(元) -

第7题:

单选题债券的当前价格是930美元,4个月的无风险利率为年利率6%(连续复利),远期价格是()。A952.42

B1054.23

C1043.81

D948.79

正确答案: B解析: 债券远期价格F=930×e^(0.06×4/12)=948.79元。 -

第8题:

多选题考虑一个基于不支付利息的股票的远期合约多头,3个月后到期。假设股价为40美元,3个月无风险利率为年利率5%,远期价格为()美元时,套利者能够套利。A4l

B40.5

C40

D39

正确答案: B,C解析: 暂无解析 -

第9题:

单选题假设市场上某股票的价格为28元,无风险利率为0,行权价为30元、一个月后到期的认沽期权价格为2.5元,于是相同行权价、相同到期日的认购期权的价格为()元。A2.5

B0.5

C0.35

D0.37

正确答案: D解析: 暂无解析 -

第10题:

单选题已知当前股价为10元,无风险利率4%,行权价格是9元、3个月后到期的欧式认沽期权的权利金是1.5元,则相同行权价格与到期月份的美式认沽期权的权利金可能是()元。A1

B0.8

C1.5

D1.7

正确答案: A解析: 暂无解析 -

第11题:

问答题假设股票现在的价格为100元,不支付股利,以3个月为一期,3个月内股价可能上涨到原来的1.2倍,也可能下降到原来的0.8倍,无风险利率为12%(连续复利)。试求6个月后到期的执行价格为110元的美式看跌期权的价格。正确答案: F=e^-0.12×0.25(5.7587×e^0.12×0.25-0.8/1.2-0.8+30×1.2-e^0.12×0.25/1.2-0.8)=15.56(元)解析: 暂无解析 -

第12题:

单选题根据下面资料,回答问题:黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答问题。3个月后到期的黄金期货的理论价格为()元。AB. C. D.

BC. D.

CD.

正确答案: C解析: 暂无解析 -

第13题:

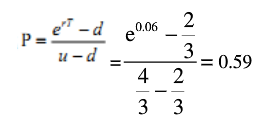

当前股价为15元,一年后股价为20元或10元,无风险利率为6%,计算剩余期限为1年的看跌期权的价格所用的无风险中性概率为()。(参考公式

A、0.59

B、0.65

C、0.75

D、0.5答案:A解析:根据已知条件,可得u=20/15=4/3;d=10/15=2/3,代入计算公式,可得:

-

第14题:

若3个月后到期的黄金期货的价格为( )元,则可采取“以无风险利率4%借人资金,购买现货和支付存储成本,同时卖出期货合约”的套利策略。A.297

B.309

C.300

D.312答案:D解析:由上题可知,黄金期货的理论价格=306e0.01≈309(元)。当期货价格高于理论价格 时,套利者以无风险利率借人金额为S0+U的资金,用来购买一单位的标的商品和支付存 储成本,同时卖出一单位商品的远期合约,在时刻T可以得到套利收益为F0-(So+U)erT。 -

第15题:

根据下面资料,回答84-85题

黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答以下两题。

84 3个月后到期的黄金期货的理论价格为( )元。 A

A

B

C

D答案:D解析:

-

第16题:

已知当前股价是10元,以该股票为标的、行权价为10元、到期日为1个月的认购期权价格为2元,假设利率为0,则按照平价公式,认沽期权的价格应大约为()元。

- A、2

- B、8

- C、1

- D、10

正确答案:A -

第17题:

债券的当前价格是930美元,4个月的无风险利率为年利率6%(连续复利),远期价格是()。

- A、952.42

- B、1054.23

- C、1043.81

- D、948.79

正确答案:D -

第18题:

多选题考虑一个基于不支付利息的股票的远期合约多头,3个月后到期。假设股价为40美元,3个月无风险利率为年利率5%,远期价格为( )美元时,套利者能够套利。A41

B40.5

C40

D39

正确答案: C,A解析:

假定该股票的即期价格为S0,T是远期合约到期的时间,r是以连续复利计算的无风险年利率,F0是远期合约的即期价格,那么F0和S0之间的关系是:F0=S0erT。如果F0>S0erT,套利者可以买入资产同时卖空资产的远期合约;如果F0<S0erT,套利者可以卖空资产同时买入资产的远期合约。无套利价格为40e0.05×3/12=40.5(美元)。 -

第19题:

单选题已知当前股价为10元,该股票行权价格为9元的认沽期权的权利金是1元,投资者买入了该认沽期权,期权到期日时,股价为8.8元,不考虑其他因素,则投资者最有可能()。A行权,9元卖出股票

B行权,9元买进股票

C行权,8.8元买进股票

D等合约自动到期

正确答案: D解析: 暂无解析 -

第20题:

单选题根据下面资料,回答问题:黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答问题。如果3个月后到期的黄金期货的价格为()元,则可采取“以无风险利率4%借入资金,购买现货和支付存储成本,同时卖出期货合约”的套利策略。A297

B309

C300

D312

正确答案: A解析: 暂无解析 -

第21题:

单选题已知当前股价是10元,以该股票为标的、行权价为10元、到期日为1个月的认购期权价格为2元,假设利率为0,则按照平价公式,认沽期权的价格应大约为()元。A2

B8

C1

D10

正确答案: B解析: 暂无解析 -

第22题:

多选题已知两个月到期的某股票行权价为50元的欧式看涨期权价格为24元,欧式看跌期权价格为4元,当前股票价格为()时,存在无风险套利机会。已知无风险利率为6%(假设不考虑交易成本且连续复利计算)。(注:e^-6%*2/12=0.99)A68.5

B69

C69.5

D70

正确答案: A,B解析: 暂无解析 -

第23题:

单选题甲股票现价为44元,该股票一个月到期、行权价格为42元的认购期权合约价格为3元,其相同条件下的认沽期权合约价格为2元,不考虑无风险利率。经计算,小明发现,按照平价公式,该期权存在无风险套利,差额大约为()元。A1

B2

C3

D4

正确答案: D解析: 暂无解析 -

第24题:

单选题当前股价为15元,一年后股价为20元或10元,无风险利率为6%,计算剩余期限为1年的看跌期权的价格所用的无风险中性概率为()。A0.59

B0.65

C0.75

D0.5

正确答案: B解析: 根据已知条件,可得u=20/15=4/3,d =10/15= 2/3,代入计算公式,可得看跌期权的价格所用的无风险中性概率为0.59。 6.[单选题]按照行权期限的不同,期权可以分为()。 选项: A.欧式期权和美式期权 B.商品期权和金融期权 C.看涨期权和看跌期权 D.现货期权和期货期权 答案:A 分数:1.0 分类:金融类/证券从业及专项/发布证券研究报告业务(证券分析师)/第十章 衍生产品/第三节 期权估值 标签: 按照行权期限的不同,期权的划分 解析:按照买方执行期权时对行权时间规定的不同,可以将期权分为美式期权和欧式期权。美式期权是指期权买方在期权有效期内的任何交易日都可以行使权利的期权到期日行使权利的期权。