niusouti.com

某公司按面值发行每股80元的优先股20000股,年股利率为8%,发行费用为股金总额的2%,其资金成本率为()。A、13.0612万元B、8.16%C、8%D、10%

题目

某公司按面值发行每股80元的优先股20000股,年股利率为8%,发行费用为股金总额的2%,其资金成本率为()。

- A、13.0612万元

- B、8.16%

- C、8%

- D、10%

相似考题

更多“某公司按面值发行每股80元的优先股20000股,年股利率为8%,”相关问题

-

第1题:

某股份公司发行面值为1412万元、股利率为10%,不可赎回、累积分派的优先股500万股,发行费率为8%,每股发行价格为3元。

要求:计算该优先股的资本成本。答案:解析:

-

第2题:

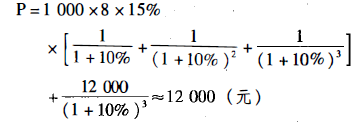

甲企业持有乙企业发行的优先股1000股,每股面值8元,股息率为15%0当前的国库券市场利率为8%,乙企业的风险报酬率为2%。甲企业打算3年后将这些优先股出售,预计出售价格为12000元,出售时市场利率将与评估时相当。试评估该批优先股的价值。答案:解析:三年中的折现率=无风险利率+风险利率=8%+2%=10%,三年后出售

时的市场利率=8%+2%=10%。

优先股的评估值:

-

第3题:

A公司发行面值100元的优先股,规定的年股息率为6%,该优先股温价发行,发行价为每股110元,筹资费率为发行价的4%,则该公司发行的优先股的资本成本为( )。A.5.68%

B.5.16%

C.6.68%

D.5.48%答案:A解析:

优先股资本戚本通常用优先股的市场利率表示。如无法直接获取市场利率,可通过可比风险的上市公司的优先股收益率,并经必要修正后,测算被评估企业的优先股资本成本。 -

第4题:

某公司原有资本1000万元,其中债务资本400万元(每年负担利息30万元),普通股资本600万元(发行普通股12万股,每股面值50元),企业所得税税率为30%。由于扩大业务,需追加筹资300万元,其筹资方式有三个:一是全部发行普通股:增发6万股,每股面值50元;二是全部按面值发行债券:债券利率为10%;三是发行优先股300万元,股息率为12%。分别计算普通股筹资与债券筹资以及普通股筹资与优先股筹资每股利润无差别点的息税前利润;

正确答案: 普通股筹资与债券筹资的每股收益无差别点:(EBIT-30)×(1-30%)/(12+6)=(EBIT-30-300×10%)×(1-30%)/12EBIT=120(万元)普通股筹资与优先股筹资的每股收益无差别点:

(EBIT-30)×(1-30%)/(12+6)=[(EBIT-30)×(1-30%)-300×12%]/12EBIT=184.29(万元) -

第5题:

某公司发行优先股100万股,每股面值100元,固定年股利率为12%,发行费用率为4%,则优先股资金成本为()。

- A、4.54%

- B、8%

- C、12%

- D、12.5%

正确答案:D -

第6题:

假设某公司发行面值100元的优先股,筹资费率为4%,股息率为9%,优先股按面值销售,假设所得税税率为30%,则发行优先股的资本成本是()。

- A、9.50%

- B、9.88%

- C、10%

- D、9.26%

正确答案:D -

第7题:

某公司目前的优先股面值每股为150元,每年红利为其面值的8%,市场价格为175元。如果要发行新的优先股,筹资成本为优先股市价的12%。要求:计算该优先股的资本成本。

正确答案: 优先股资本成本=150×8%÷[175×(1—12%)]=7.79% -

第8题:

单选题Cox公司发行了 1 000股面值为$100,股利率为8%的优先股,发行价为$92每股,发行成本为$5每股。Cox公司的所得税率为40%,则优先股的资本成本为()。A0.08

B0.0825

C0.087

D0.092

正确答案: B解析: -

第9题:

单选题Cox公司按照每股$92的发行价格卖出了面值为$100的1000股,利率为8%的优先股。发行成本是每股$5。Cox按照40%的比率支付税金。Cox公司的优先股资本成本是多少?()A8.00%

B9.20%

C8.25%

D8.70%

正确答案: D解析: 暂无解析 -

第10题:

单选题假设某公司发行面值100元的优先股,筹资费率为4%,股息率为9%,优先股按面值销售,假设所得税税率为30%,则发行优先股的资本成本是()。A9.50%

B9.88%

C10%

D9.26%

正确答案: B解析: 暂无解析 -

第11题:

问答题某公司原有资本1000万元,其中债务资本400万元(每年负担利息30万元),普通股资本600万元(发行普通股12万股,每股面值50元),企业所得税税率为30%。由于扩大业务,需追加筹资300万元,其筹资方式有三个:一是全部发行普通股:增发6万股,每股面值50元;二是全部按面值发行债券:债券利率为10%;三是发行优先股300万元,股息率为12%。分别计算普通股筹资与债券筹资以及普通股筹资与优先股筹资每股利润无差别点的息税前利润;正确答案: 普通股筹资与债券筹资的每股收益无差别点:(EBIT-30)×(1-30%)/(12+6)=(EBIT-30-300×10%)×(1-30%)/12EBIT=120(万元)普通股筹资与优先股筹资的每股收益无差别点:

(EBIT-30)×(1-30%)/(12+6)=[(EBIT-30)×(1-30%)-300×12%]/12EBIT=184.29(万元)解析: 暂无解析 -

第12题:

多选题下列项目中,属于金融负债的有()。AA公司发行8年后按面值强制赎回的优先股

BB公司一项以面值人民币2亿元发行的优先股要求每年按5%的股息率支付优先股股息

CC公司发行了股利率为5%的不可赎回累积优先股,C公司可自行决定是否派发股利

DD公司发行了股利率为6%的非累积的优先股,D公司可自行决定是否派发股利

正确答案: D,C解析: 选项A,A公司无法避免8年后的现金流出,从而存在支付现金偿还本金的合同义务,属于金融负债;选项B,B公司承担了支付未来5%股息的合同义务,属于金融负债;选项C和选项D,C公司和D公司拥有无条件避免以现金支付优先股股利的权利,属于权益工具。 -

第13题:

某公司发行优先股,面值为1 000元/股,票面利率为12%,溢价发行,发行价为1 300元/股,另按发行价的2%支付承销费,从企业角度看,该优先股票的资金成本为 ( )A.9.42%

B.9.23%

C.12.18%

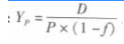

D.9.37%答案:A解析:设优先股的资金成本为r,由1 300 x(1 - 2% ) =1 000 x 12%/r可得r = 9.42%。 考点:优先股的成本计算公式:

其中d表示优先股的年股利,尸表示优 r x U -J) 先股的筹资额,按优先股的发行费用决定。/是优先股的筹资费用率。 -

第14题:

某公司发行优先股 100万股,每股面值 100元,发行价格为每股 125元,筹资费率为 4%,规定的年固定股息率为 8%,适用的所得税税率为 25%。则该优先股的资本成本率为( )。A.6%

B.6.67%

C.6.25%

D.7.25%答案:B解析:该优先股的资本成本率 =100× 8%/[ 125×( 1-4%)] =6.67%。 -

第15题:

甲企业持有乙企业发行的优先股200股,每股面值500元,股息率为12%。当前的国库券市场利率为8%,乙企业的风险报酬率为2%。甲企业打算3年后将这些优先股出售,预计出售时市场利率将上升2个百分点。试评估该批优先股的价值。

略 -

第16题:

Cox公司按照每股$92的发行价格卖出了面值为$100的1000股,利率为8%的优先股。发行成本是每股$5。Cox按照40%的比率支付税金。Cox公司的优先股资本成本是多少?()

- A、8.00%

- B、9.20%

- C、8.25%

- D、8.70%

正确答案:B -

第17题:

某公司拟筹资5000万元,其中按面值发行债券2000万元,票面利率10%,筹资费率2%;按面值发行优先股800万元,股息率12%,筹资费率3%;发行普通股2200万元,筹资费率5%,预计第一年股利率为12%,以后每年按4%递增,所得税率为25%。试计算该企业的综合资金成本。

正确答案: 债券资金成本=10%×(1-25%)/(1-2%)=7.65%

优先股资金成本=12%/(1-3%)=12.37%

普通股资金成本=12%/(1-5%)+4%=16.63%

综合资金成本=2000/5000×7.65%+800/5000×12.37%+2200/5000×16.63%=12.36% -

第18题:

某公司不可赎回优先股,面值为1元,股利率为10%,每股市价为1.8元,该股票的投资成本为()。

- A、5.6%

- B、18%

- C、1.8%

- D、10%

正确答案:A -

第19题:

某公司发行优先股面值100元,规定每股股利为14元,市价为98元 计算其投资报酬率

正确答案: 投资报酬率=×100%=14.58% -

第20题:

问答题某公司目前的优先股面值每股为150元,每年红利为其面值的8%,市场价格为175元。如果要发行新的优先股,筹资成本为优先股市价的12%。要求:计算该优先股的资本成本。正确答案: 优先股资本成本=150×8%÷[175×(1—12%)]=7.79%解析: 暂无解析 -

第21题:

单选题某公司发行优先股100万股,每股面值100元,发行价格为每股125元,筹资费率为4%,规定的年固定股息率为8%,适用的所得税税率为25%。则该优先股的资本成本率为()。A6%

B6.67%

C6.25%

D7.25%

正确答案: C解析: -

第22题:

问答题某公司发行优先股面值100元,规定每股股利为14元,市价为98元 计算其投资报酬率正确答案: 投资报酬率=×100%=14.58%解析: 暂无解析 -

第23题:

单选题某公司按面值发行每股80元的优先股20000股,年股利率为8%,发行费用为股金总额的2%,其资金成本率为()。A13.0612万元

B8.16%

C8%

D10%

正确答案: B解析: 暂无解析