niusouti.com

某龙门吊生产加工企业开展质押监管业务,银行下达的“钢材”最低控货价值为1000万元,原材料(钢材)价值400万元,已加工半成品(龙门吊)所占用原材料(钢材)的价值为800万元,则其符合质押控货要求。

题目

某龙门吊生产加工企业开展质押监管业务,银行下达的“钢材”最低控货价值为1000万元,原材料(钢材)价值400万元,已加工半成品(龙门吊)所占用原材料(钢材)的价值为800万元,则其符合质押控货要求。

相似考题

更多“某龙门吊生产加工企业开展质押监管业务,银行下达的“钢材”最低控货价值为1000万元,原材料(钢材)价值400万元,已加工半成品(龙门吊)所占用原材料(钢材)的价值为800万元,则其符合质押控货要求。”相关问题

-

第1题:

下列关于甲公司来料加工业务的处理中,不正确的是( )。

A.来料加工业务所领用本公司原材料的成本计入加工成本

B.领用的来料加工原材料160万元不计入甲公司的存货成本

C.加工业务形成存货的账面价值为500万元

D.加工业务形成存货的账面价值为340万元

正确答案:C

-

第2题:

某运输企业为某项目购进300万元的钢材,在钢材价格中有17%的增值税,则钢材的经济成本为( )。A.256.4万元

B.351.5万元

C.428.5万元

D.556.5万元答案:A解析:

-

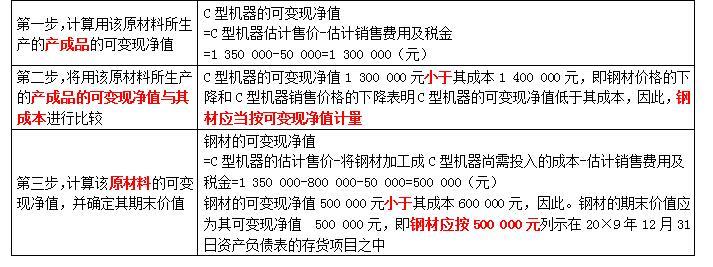

第3题:

20×9年12月31日,甲公司库存原材料——钢材的账面价值(成本)为600 000元,可用于生产一台C型机器,市场购买价格总额为550 000元,假设不发生其他购买费用。

由于钢材的市场销售价格下降,用钢材生产的C型机器的市场销售价格总额由

1 500 000元下降为1 350 000元,但其生产成本仍为1 400 000元,将钢材加工成C型机器尚需投入800 000元。估计销售费用及税金为50 000元。

要求:确定20×9年12月31日钢材的价值。答案:解析:根据上述资料,可按以下步骤进行确定:

-

第4题:

银行下达监管公司的最低控货价值为1000万元,目前质物库存价值为1200万元,现在出质人向监管方申请出库质物价值220万元,质押操作部经理向监管员下达了同意出库的指令,出质人将质物予以出库,因20万元在质物库存中所在比例很小,这种做法是允许的。

正确答案:错误 -

第5题:

某质押监管业务项目,敞口额度1500万,质押率0.6,警戒线为110%,则最低控货线及警戒线分别是()。

- A、2000万元、2200万元

- B、2500万元、2272万元

- C、3750万元、3409万元

- D、2500万元、2750万元

正确答案:D -

第6题:

某项目银行授信额度为5000万元,其中流动资金贷款1000万元,银行承兑汇票4000万元,保证金比率为50%,则其监管项目的敞口应为()万元,质押率70%,则其最低控货值为()万元,若警戒线为110%,则应对应的控货值为()万元。(四舍五入保留整数)

正确答案:3000;4286;4715 -

第7题:

控货融资业务的押品价值和所对应质押授信余额无论在何种模式下,授信期间应确保()

- A、动产及货权的价值×质押率≤所对应质押授信风险敞口

- B、动产及货权的价值×质押率>所对应质押授信风险敞口

- C、动产及货权的价值×质押率≥所对应质押授信风险敞口

- D、动产及货权的价值×质押率<所对应质押授信风险敞口

正确答案:C -

第8题:

单选题甲公司和乙公司均为增值税一般纳税人。适用的增值税税率均为17%,计税价格等于公允价值。甲公司以一台原价为200万元的设备与乙公司交换一批钢材,甲公司将其作为原材料核算。该设备已计提折旧额为80万元,未计提减值准备。该设备的公允价值为100万元,交换中发生固定资产清理费用5万元。乙公司以自产的一批钢材进行交换,钢材的账面价值为80万元。钢材的公允价值为80万元,并支付甲公司补价为6.4万元。假设该项交换具有商业实质。则甲公司换入资产的入账价值为万元。A70

B80

C100

D120

正确答案: B解析: 甲公司换入资产的入账价值=100-6.4-80×17%=80(万元) -

第9题:

问答题作部接到某银行客户经理的指令,本次放款(流动资金贷款)敞口为800万元,质押率为60%,请计算下达监管点的最低控货要求是多少?正确答案: 800/0.6=1333.33≈1334万元解析: 暂无解析 -

第10题:

判断题某龙门吊生产加工企业开展质押监管业务,银行下达的“钢材”最低控货价值为1000万元,原材料(钢材)价值400万元,已加工半成品(龙门吊)所占用原材料(钢材)的价值为800万元,则其符合质押控货要求。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

判断题某洗煤厂开展质押监管业务,银行下达的质押物品种为“原煤”,加工后生成“精煤”。虽然库存“原煤”低于银行最低控货线,但因“精煤”价值远远高于“原煤”,库存“原煤”加“精煤”远远大于最低控货线,这样操作更安全。A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

单选题甲公司为增值税一般纳税人,适用的增值税税率均为17%。(1)2015年10月20日,甲公司向丁公司销售M型号钢材一批,售价为1000万元,成本为800万元,钢材已发出,款项已收到。根据销售合同约定,甲公司有权在未来一年内按照当时的市场价格自丁公司回购同等数量、同等规格的钢材。截至12月31日,甲公司尚未行使回购的权利。据采购部门分析,该型号钢材市场供应稳定。(2)2016年10月20日,甲公司按照当日的市场价格自丁公司回购同等数量、同等规格的钢材。取得增值税专用发票,价款为1100万元,原材料已经入库。根据上述资料,下列有关甲公司2015年的会计处理,表述正确的是( )。A确认其他应付款1000万元,同时将发出钢材的成本800万元结转至发出商品

B确认其他应付款1000万元,不需要将发出钢材的成本800万元结转至发出商品

C确认主营业务收入1000万元,同时将发出钢材的成本800万元结转至主营业务成本

D确认主营业务收入1000万元,但不需要将发出钢材的成本800万元结转至主营业务成本

正确答案: A解析:

甲公司在销售时点已转移了钢材所有权上的主要风险和报酬,符合收入确认的原则。 -

第13题:

某企业用银行存款购买甲种材料价值100万元,3日后到货入库,次月提出价值20万元的材料进产品生产,下月将生产出的产品销售给客户,取得50万元的收入,存入银行,出原材料进行的账务处理是()

A.借:生产成本

B.货:生产成本

C.货,原材料

D.货,原材料;应税费一应交增值税(进项税额转出)

参考答案:BD

-

第14题:

某建筑公司2013年年末盘点共有库存钢材价值20万元;施工设备价值610万元;非专利技术价值50万元;短期持有的某公司股票100万元;土地使用权价值为1200万元。根据企业会计准则及其相关规定,属于企业无形资产的有( )A、非专利技术

B、施工设备

C、短期持有的股票

D、库存钢材

E、土地使用权答案:A,E解析:2020版教材P89 / 2019版教材P87

③无形资产:指企业为生产商品或者提供劳务、山出租给他人,或为管理目的而持有的、没有实物形态的非货币性长期资产。如专利权、商标权、土地使用权、非专利技术和商誉等。 -

第15题:

作部接到某银行客户经理的指令,本次放款(流动资金贷款)敞口为800万元,质押率为60%,请计算下达监管点的最低控货要求是多少?

正确答案:800/0.6=1333.33≈1334万元 -

第16题:

某洗煤厂开展质押监管业务,银行下达的质押物品种为“原煤”,加工后生成“精煤”。虽然库存“原煤”低于银行最低控货线,但因“精煤”价值远远高于“原煤”,库存“原煤”加“精煤”远远大于最低控货线,这样操作更安全。

正确答案:错误 -

第17题:

某煤矿某年采掘了价值600万元的煤炭,全部出售给炼焦厂;炼焦厂使用该煤炭做原材料,炼成价值1700万元的焦炭,将其出售给钢铁厂;钢铁厂使用该焦炭做原料,生产出价值为3500万元的钢材,三个企业的总产出为()万元。

- A、5800

- B、5200

- C、2300

- D、1200

正确答案:A -

第18题:

A公司以一台设备换入B公司生产的一批钢材,换出设备的账面原值为130万元,已提折旧50万元,公允价值70万元;换入钢材的账面价值为85万元,公允价值为80万元。在交换中A公司补付B公司货币资金10万元。A公司换入钢材作为原材料用于生产产品,B公司换入的设备作为固定资产管理。两个公司均为增值税一般纳税人,增值税税率为17%。计税价格假定等于公允价值。甲与乙公司不存在关联方关系。 做出两公司在该项非货币性资产交换中的会计分录。

正确答案:A.公司:

借:固定资产清理80

累计折旧50

贷:固定资产——设备130

借:原材料78.3

应交税费——应交增值税(进项税额)13.6

营业外支出10

贷:固定资产清理80

银行存款10

应交税费——应交增值税(销项税额)11.9

B.公司:

借:固定资产——设备71.7

应交税费——应交增值税(进项税额)11.9

银行存款10

贷:主营业务收入80

应交税费——应交增值税(销项税额)13.6

借:主营业务成本850000

贷:库存商品850000 -

第19题:

问答题20×9年12月31日,甲公司库存原材料——钢材的账面价值为600 000元,可用于生产1台C型机器,相对应的市场销售价格为550 000元,假设不发生其他购买费用。由于钢材的市场销售价格下降,用钢材作为原材料生产的C型机器的市场销售价格由1500 000元下降为1350 000元,但其生产成本仍为1 400 000元,即将该批钢材加工成C型机器尚需投入800 000元,估计销售费用及税金为50 000元。根据上述资料,可按以下步骤确定该批钢材的账面价值:正确答案:解析: -

第20题:

判断题银行下达监管公司的最低控货价值为1000万元,目前质物库存价值为1200万元,现在出质人向监管方申请出库质物价值220万元,质押操作部经理向监管员下达了同意出库的指令,出质人将质物予以出库,因20万元在质物库存中所在比例很小,这种做法是允许的。A对

B错

正确答案: 错解析: 暂无解析 -

第21题:

问答题A公司以一台设备换入B公司生产的一批钢材,换出设备的账面原值为130万元,已提折旧50万元,公允价值70万元;换入钢材的账面价值为85万元,公允价值为80万元。在交换中A公司补付B公司货币资金10万元。A公司换入钢材作为原材料用于生产产品,B公司换入的设备作为固定资产管理。两个公司均为增值税一般纳税人,增值税税率为17%。计税价格假定等于公允价值。甲与乙公司不存在关联方关系。 做出两公司在该项非货币性资产交换中的会计分录。正确答案: A.公司:

借:固定资产清理80

累计折旧50

贷:固定资产——设备130

借:原材料78.3

应交税费——应交增值税(进项税额)13.6

营业外支出10

贷:固定资产清理80

银行存款10

应交税费——应交增值税(销项税额)11.9

B.公司:

借:固定资产——设备71.7

应交税费——应交增值税(进项税额)11.9

银行存款10

贷:主营业务收入80

应交税费——应交增值税(销项税额)13.6

借:主营业务成本850000

贷:库存商品850000解析: 暂无解析 -

第22题:

单选题控货融资业务的押品价值和所对应质押授信余额无论在何种模式下,授信期间应确保()A动产及货权的价值×质押率≤所对应质押授信风险敞口

B动产及货权的价值×质押率>所对应质押授信风险敞口

C动产及货权的价值×质押率≥所对应质押授信风险敞口

D动产及货权的价值×质押率<所对应质押授信风险敞口

正确答案: D解析: 暂无解析 -

第23题:

单选题某质押监管业务项目,敞口额度1500万,质押率0.6,警戒线为110%,则最低控货线及警戒线分别是()。A2000万元、2200万元

B2500万元、2272万元

C3750万元、3409万元

D2500万元、2750万元

正确答案: B解析: 暂无解析