niusouti.com

在所得税方面,国家对宣传文化企业的优惠表现在()。A、减、免所得税B、低税率C、应纳所得税额计算D、所缴所得税的使用

题目

在所得税方面,国家对宣传文化企业的优惠表现在()。

- A、减、免所得税

- B、低税率

- C、应纳所得税额计算

- D、所缴所得税的使用

相似考题

更多“在所得税方面,国家对宣传文化企业的优惠表现在()。A、减、免所得税B、低税率C、应纳所得税额计算D、所缴所得税的使用”相关问题

-

第1题:

累进免税法的计算公式为()。

A、居住国应征所得税额=居民的国内所得×本国适用税率

B、居住国应征所得税额=(居民的国内外总所得-国外已纳所得税额)×居住国税率

C、居住国应征所得税额=居民的总所得×适用税率×国内所得/总所得

D、居住国应征所得税额=居民国内外总所得×适用税率-允许抵免的已缴来源国税额

正确答案:C

-

第2题:

下列关企业境外所得税收抵免的规定中,表述正确的确、()。

A.可抵免境外所得税税额,是指来源于中国境外的所得

B.企业不能准确计算境外所得税税额的,在相应国家纳税的税收不得结转以后年度抵免

C.居民来源于境外的股息、红利,应按被投资方作出利润分配决定的日期确认收入实现

D.企业不能准确计算境外所得税税额的,在相应国家纳税的税收不得在该企业当期应纳税额中抵免

正确答案:ABCD

-

第3题:

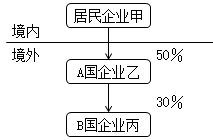

我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下:

2018年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳所得税总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其中来自境内的应纳税所得额为2400万元。

要求:

(1)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策。

(2)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策。

(3)计算企业乙所纳税额属于由企业甲负担的税额。

(4)计算企业甲取得来源于企业乙投资收益的抵免限额。

(5)计算企业甲取得来源于企业乙投资收益的实际抵免限额。答案:解析:(1)丙不适用间接抵免优惠政策。甲持有丙的比例=50%×30%=15%,低于20%。

(2)乙适用间接抵免优惠政策。甲持有乙的比例为50%,大于20%。

(3)乙所纳税额属于由企业甲负担的税额=[乙企业就利润和投资收益所实际缴纳的税额(180+12)+乙企业间接负担的税额0]×乙向一家上一层企业分配的股息(红利)404÷本层企业所得税后利润额808=96(万元)。

(4)甲境外所得=808×50%=404(万元),A国的应纳税所得额=404+96=500(万元),抵免限额=500×25%=125(万元)。

(5)可抵免境外税额=96+404×10%=136.4(万元)

抵免限额=125(万元)

当年实际可抵免的税额为125万元。 -

第4题:

根据《企业所得税法》规定,下列哪些表述是正确的?A、国家对鼓励发展的产业和项目给予企业所得税优惠

B、国家对需要重点扶持的高新技术企业可以适当提高其企业所得税税率

C、企业从事农、林、牧、渔业项目的所得可以免征、减征企业所得税

D、企业安置残疾人员所支付的工资可以在计算应纳税所得额时加计扣除答案:A,C,D解析:【考点】企业所得税的概念和基本内容【详解】A项说法正确,根据《企业所得税法》第25条规定,国家对重点扶持和鼓励发展的产业和项目,给予企业所得税优惠。B项说法错误,根据《企业所得税法》第28条第2款的规定,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。C项说法正确,根据《企业所得税法》第27条规定,企业的下列所得,可以免征、减征企业所得税:(一)从事农、林、牧、渔业项目的所得;(二)从事国家重点扶持的公共基础设施项目投资经营的所得;(三)从事符合条件的环境保护、节能节水项目的所得;(四)符合条件的技术转让所得;(五)本法第三条第三款规定的所得。D项说法正确,根据《企业所得税法》第30条规定,企业的下列支出,可以在计算应纳税所得额时加计扣除:(一)开发新技术、新产品、新工艺发生的研究开发费用;(二)安置残疾人员及国家鼓励安置的其他就业人员所支付的工资。故本题正确答案为ACD。 -

第5题:

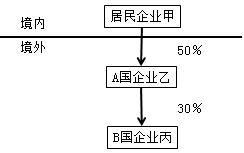

(2016年)我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下:

2015年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其中来自境内的应纳税所得额为2400万元。

问题(1):简述居民企业可适用境外所得税收抵免的税额范围。

问题(2):判断企业丙分配给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题(3):判断企业乙分配给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题(4):计算企业乙所纳税额属于企业甲负担的税额。

问题(5):计算企业甲取得来源于企业乙投资收益的抵免限额。

问题(6):计算企业甲取得来源于企业乙投资收益的实际抵免税额。答案:解析:1.居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免。

2.不适用间接抵免优惠政策。甲持有丙的比例=50%×30%=15%,低于20%。

3.适用间接抵免优惠政策。甲持有乙的比例为50%,大于20%。

4.乙所纳税额属于企业甲负担的税额=

[乙企业就利润和投资收益所实际缴纳的税额(180+12)+乙企业间接负担的税额0]×乙向一家上一层企业分配的股息(红利)404÷本层企业所得税后利润额808=96(万元)

5.甲来源于乙的所得=808×50%=404(万元)

来自A国的应纳税所得额=404+96=500(万元)

抵免限额=500×25%=125(万元)

6.可抵免境外税额=96+404×10%=136.4(万元)

抵免限额=125万

当年实际可抵免的税额为125万元。 -

第6题:

企业是国家高新技术企业,在享受两免三减半过渡优惠政策的同时可否同时申请所得税15%低税率的政策优惠?

正确答案:不可以。根据财税[2009]69号规定“《国务院关于实施企业所得税过渡优惠政策的通知》(国税发[2007]39号)第三条所述不得叠加享受,且一经选择,不得改变的税收优惠情形。因此,企业可以选择依照过渡期适用税率并适用减半征税至期满,或者选择适用高新技术企业的15%税率,但不能享受15%税率的减半征税。 -

第7题:

下列各项中,属于我国企业所得税的税收优惠形式的有()。

- A、加计扣除

- B、加速折旧

- C、减计收入

- D、抵免应纳税额

正确答案:A,B,C,D -

第8题:

某高新技术企业依照企业所得税法可以享受15%的税率优惠。请问,该企业取得的境外所得在进行境外所得税额抵免限额计算中能否享受该优惠?

正确答案: 根据《财政部、国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)第八条规定,企业应按照有关规定分国(地区)分别计算境外税额的抵免限额。计算公式中“中国境内、境外所得依照企业所得税法及实施条例的规定计算的应纳税总额”的税率,除国务院财政、税务主管部门另有规定外,应为企业所得税法第四条第一项规定的税率。《国家税务总局关于发布〈企业境外所得税收抵免操作指南〉的公告》明确,中国境内外所得依照企业所得税法及实施条例的规定计算出的应纳税总额,适用25%的税率,即使企业境内所得按税收法规规定享受企业所得税优惠,在进行境外所得税额抵免限额计算时,其在中国境内、外所得计算的应纳税所得额仍适用25%的税率。 -

第9题:

下列各项中,不属于《企业所得税法实施条例》中的所定义为税收利益的是()。

- A、减少缴纳企业所得税应纳税额

- B、免除缴纳企业所得税应纳税额

- C、推迟缴纳企业所得税应纳税额

- D、逃避缴纳企业所得税应纳税额

正确答案:D -

第10题:

判断题《国务院关于实施企业所得税过渡优惠政策的通知)C国发12007)39号>规定的过渡优惠政策及西部大开发优惠政策的企业,在定期减免税的减半期内,可以按照企业适用税率计算的应纳税额减半征税。其他各类情形的定期减免税,则应按照企业所得税25%的法定税率计算的应纳税额减半征税。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

单选题从事粮食、蔬菜、肉类、水果等农产品的生产和服务的企业()。A免缴企业所得税

B企业所得税“三免三减半”

C减半缴纳企业所得税

D不享受企业所得税优惠

正确答案: B解析: 暂无解析 -

第12题:

单选题下列计算应纳所得税额的公式正确的是 ( )A应纳所得税额=营业收入额×所得税税率

B应纳所得税额=应纳税所得额×所得税税率

C应纳所得税额=本年利润×所得税税率

D应纳所得税额=净利润×所得税税率

正确答案: D解析: -

第13题:

现行《企业所得税法》规定的企业所得税的税收优惠方式包括( )。

A.加计扣除

B.加速折旧

C.减计收入

D.税额抵免

正确答案:ABCD

本题考核现行《企业所得税法》规定的企业所得税的税收优惠方式。《企业所得税法》规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。 -

第14题:

(2019年)下列与境外所得税相关的支出,能作为“可抵免境外所得税税额”的是( )。A.企业错误使用境外所得税法不应缴纳而实际缴纳的税额

B.己经免征我国企业所得税的境外所得负担的境外所得税

C.因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款

D.企业来源于中国境外所得依照中国境外税收法规计算而缴纳税额答案:D解析:选项ABC,均属于不应作为可抵免境外所得税税额的情形。 -

第15题:

下列关于所得税会计处理的表述中,正确的有( ) 。A.所得税费用包括当期所得税费用和递延所得税费用

B.当期应纳所得税额应以当期企业适用的企业所得税税率进行计算

C.递延所得税费用等于期末的递延所得税资产减去期末的递延所得税负债

D.当企业所得税税率变动时,“递延所得税资产”的账面余额应及时进行相应调整

E.当期所得税费用等于当期应纳企业所得税税额答案:A,B,D,E解析:选项C,递延所得税费用,是按照企业会计准则规定应予确认的递延所得税资产和递延所得税负债在期末应有的金额相对于原已确认金额之间的差额,即递延所得税资产及递延所得税负债的当期发生额,但不包括计人所有者权益的交易或事项及企业合并的所得税影响。 -

第16题:

现行《企业所得税法》规定的企业所得税的税收优惠方式包括()。A:加计扣除

B:加速折旧

C:减计收入

D:税额抵免答案:A,B,C,D解析:考点分析:企业所得税的优惠方式【解析】《企业所得税法》规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。 -

第17题:

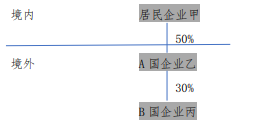

我国居民企业甲在境外进行了投资,相关投资架构及持股比例如下图:

2018 年经营及分配状况如下(居民企业甲采用分国不分项的方式计算境外所得税额抵免):

(1)B 国企业所得税税率为 30%,预提所得税税率为 12%,丙企业应纳税所得总额 800 万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A 国企业所得税税率为 20%,预提所得税税率为 10%,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000 万元。其中来自丙企业的投资收益 100 万元,按照 12%的税率缴纳 B 国预提所得税 12 万元,乙企业在 A 国享受税收抵免后实际缴纳税款 180 万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率 25%,其来自境内的应纳税所得额为 2400 万元。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简述居民企业可适用境外所得税收抵免的税额范围。

(2)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(3)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(4)计算企业乙所纳税额属于由企业甲负担的税额。

(5)计算企业甲取得来源于企业乙投资收益的抵免限额。

(6)计算企业甲取得来源于企业乙投资收益的实际抵免额。答案:解析:(1)居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免。(1分)

(2)不适用间接抵免的优惠政策(0.5 分)

理由:第二层 B 国企业丙: 首先,A 国企业乙符合间接抵免条件。其次,丙由上一层企业乙直接持有 30%,符合第一个条件;第二个条件中,无居民企业 A 直接持股,则计算通过符合抵免条件的外国公司乙的间接持股的比例:50%×30%=15%,不符合条件,不能适用间接抵免的政策。(0.5 分)

(3)可以适用间接抵免的优惠政策(0.5 分)

理由:第一层 A 国企业乙:居民企业直接持有 20%以上,符合条件。(0.5 分)

(4)公式为:

本层企业所纳税额中由一家上一层企业负担的税额=

(本层企业就利润和投资收益实际缴纳的税额+符合条件的由本层企业间接负担的税额)×本层企业向一家

上一层分配的股息/本层企业所得税后利润额

题目中只给出了乙企业应纳税所得总额,是税前的所得,计算得出乙企业的税后利润:1000-180-12=808

(万元)(0.5 分)

应由企业甲负担的税款=(180+12)×808×50%/808=96(万元)(0.5 分)

(5)公式为:

某国(地区)所得税抵免限额 = 来源于某国(地区)的应纳税所得额×我国企业所得税税率公式中来源于某国(地区)的应纳税总额是税前所得,所以要换算为含税所得。

A 国的含税境外所得总额 = 808×50%+96=500(万元)(或者 1000 万元×50%=500 万元)

所以 A 国的抵免限额为:500×25%=125(万元)

或者,按照教材中的公式计算如下:

企业甲取得的境内外所得总额=500+2400=2900(万元)

企业甲总应纳税额=2900×25%=725(万元)

抵免限额=725×500/2900=125(万元)(1 分)

(6)比较实缴和间接负担的境外所得税额,和抵免限额,孰低原则。

808×50%×10%(实缴的境外所得税额为利润分配的预提所得税)+96(应由居民企业甲间接负担的境外所得税额(4)中的计算结果)=136.4(万元)(0.5 分)

因为 136.4 万元>125 万元,选择小者作为实际抵免,所以企业甲取得来源于企业乙投资收益的实际抵免额为抵免限额 125 万元。(0.5 分) -

第18题:

在所得税方面,国家对宣传文化企业的优惠表现在()

- A、减、免所得税

- B、低税率

- C、应纳所得税额计算

- D、所缴所得税的使用

正确答案:D -

第19题:

列入企业所得税优惠管理的各类企业所得税优惠包括免税收入、定期减免税、优惠税率、加计扣除、()税额抵免和其他专享优惠政策。

- A、抵扣应纳税所得额

- B、加速折旧

- C、减计收入

- D、不征税收入

正确答案:A,B,C -

第20题:

从事粮食、蔬菜、肉类、水果等农产品的生产和服务的企业()。

- A、免缴企业所得税

- B、企业所得税“三免三减半”

- C、减半缴纳企业所得税

- D、不享受企业所得税优惠

正确答案:A -

第21题:

单选题在所得税方面,国家对宣传文化企业的优惠表现在()。A减、免所得税

B低税率

C应纳所得税额计算

D所缴所得税的使用

正确答案: D解析: 暂无解析 -

第22题:

单选题下列各项中,不属于《企业所得税法实施条例》中的所定义为税收利益的是()。A减少缴纳企业所得税应纳税额

B免除缴纳企业所得税应纳税额

C推迟缴纳企业所得税应纳税额

D逃避缴纳企业所得税应纳税额

正确答案: A解析: 暂无解析 -

第23题:

多选题国家通过企业所得税实施宏观调控的优惠包括 ( )A减免税

B低税率

C加计扣税

D投资抵免

E减计收入

正确答案: D,C解析: -

第24题:

问答题某高新技术企业依照企业所得税法可以享受15%的税率优惠。请问,该企业取得的境外所得在进行境外所得税额抵免限额计算中能否享受该优惠?正确答案: 根据《财政部、国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)第八条规定,企业应按照有关规定分国(地区)分别计算境外税额的抵免限额。计算公式中“中国境内、境外所得依照企业所得税法及实施条例的规定计算的应纳税总额”的税率,除国务院财政、税务主管部门另有规定外,应为企业所得税法第四条第一项规定的税率。《国家税务总局关于发布〈企业境外所得税收抵免操作指南〉的公告》明确,中国境内外所得依照企业所得税法及实施条例的规定计算出的应纳税总额,适用25%的税率,即使企业境内所得按税收法规规定享受企业所得税优惠,在进行境外所得税额抵免限额计算时,其在中国境内、外所得计算的应纳税所得额仍适用25%的税率。解析: 暂无解析