niusouti.com

简算题:某企业需向租赁公司租入一套设备,设备价款(包括运费、安装费、手续费等)共1000000元,租期3年,年利率为10%(贴现率与利率相同)每年年末偿付租金400000元,残值省略不计。该设备投产后,各年净现金流量分别为:-250000元、100000元、220000元,试用比较净现值法,说明该项目是否有经济效益?

题目

简算题:某企业需向租赁公司租入一套设备,设备价款(包括运费、安装费、手续费等)共1000000元,租期3年,年利率为10%(贴现率与利率相同)每年年末偿付租金400000元,残值省略不计。该设备投产后,各年净现金流量分别为:-250000元、100000元、220000元,试用比较净现值法,说明该项目是否有经济效益?

相似考题

参考答案和解析

+220000×(P/F,10%,3)

=20661(元)

更多“简算题:某企业需向租赁公司租入一套设备,设备价款(包括运费、安装费、手续费等)共1000000元,租期3年,年利率为10%(贴现率与利率相同)每年年末偿付租金400000元,残值省略不计。该设备投产后,各年净现金流量分别为:-250000元、100000元、220000元,试用比较净现值法,说明该项目是否有经济效益?”相关问题

-

第1题:

某企业向租赁公司租赁一台设备,该设备价格为80万元,租期为5年,每年年末支付租金,折现率为10%,附加率为4%。采用附加率法,该企业每年向租赁公司支付租金为( )万元。

A. 16.8

B. 20.5

C. 23.6

D. 27.2答案:D解析:本题考查的是附加率法的计算。

附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金。每期租金R表达式为: 。故

。故 。

。

综上所述,本题的正确答案为D。 -

第2题:

甲企业于2019年1月1日从租赁公司租入一台设备,价值100万元,租期为10年,租赁期满时预计净残值10万元,归甲公司所有。年利率为8%,租赁手续费率每年2%。租金每年年末支付一次,则每年租金( )元。A.164540

B.172832

C.162745

D.163758答案:C解析:每年租金=1000000/(P/A,10%,10)=162745(元)。 -

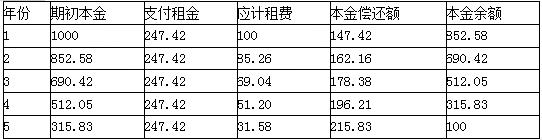

第3题:

M公司计划于2020年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次。

要求:

(1)计算租金时使用的折现率;

(2)计算该设备的年租金。

(3)编制该设备的租金摊销计划表。

(4)若租金改为每年年初支付1次,计算该设备的年租金。答案:解析:(1)折现率=8%+2%=10%

(2)每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)

=(1000-100×0.6209)/3.7908

=247.42(万元)

(3)

【注】表中数据使用EXCEL的财务函数计算得出。

(4)每年租金(预付年金)=247.42/(1+10%)=224.93(万元) -

第4题:

某企业需向租赁公司租入一套设备,设备价款(包括运费、安装费、手续费等)共1000000元,租期3年,年利率为10%(贴现率与利率相同)每年年末偿付租金400000元,残值省略不计。该设备投产后,各年净现金流量分别为:-250000元、100000元、220000元,试用比较净现值法,说明该项目是否有经济效益?

正确答案: 净现值

(NPV)=(-250000)×(P/F,10%,1)+100000×(P/F,10%,2)+220000×(P/F,10%,3)

=20661(元)

计算结果净现值为正值,说明租赁项目所得到的报酬率大于所用的贴现率,即此租赁项目是有经济效益的。 -

第5题:

某企业年初向租赁公司租赁一套设备,设备原价800万元,租赁期为5年,预计期末无残值,租期年复利率按10%计算,租赁手续费为设备原价的6%,租金为每年年末支付一次,采用平均分摊法计算该设备每年支付的租金数额。

正确答案: 租赁期内利息=800×(1+10%)5-800≈488.4(万元)

租赁期内手续费=800×6%=48(万元)

每年支付租金=(800+488.4﹢48)/5=267.28(万元) -

第6题:

某企业需向租赁公司租入一套设备,设备价款共计100000元,租期为5年,年利率为5%,每年年末偿付租金40000元,该设备投入生产后,净现金流量第一年为—20000元,第二年为10000元,第三年为15000元,第四年为20000元,第五年为25000元,残值省略不计。请你帮该企业计算一下,值不值得租赁?

正确答案: NPV=-20000*(P/F,5%,1)+10000*(P/F,5%,2)+15000*(P/F,5%,3)+20000*(P/F,5%,4)+25000*(P/F,5%,5)-40000*(P/A,5%,5)

=-20000*0.9524+10000*0.9070+15000*0.8638+20000*0.8227+25000*0.7835-40000*4.3295

=-19048+9070+12957+16454+19587.50-173180

=-134159.50

也就是说,如果上述净现金流量未包括每年年末偿付的租金金额,则NPV远小于零,设备不值得租赁。

如果上述净现金流量已包括每年支付的租金金额,则NPV=-134159.50+173180=39020.50元,大于零,设备值得租赁。 -

第7题:

甲公司采用融资租赁方式租入全新的生产设备一台,有关资料如下: (1)租赁期开始日为2015年1月1日,租期6年,每年年末支付租金5000000元。设备的公允价值20000000元 (2)租赁期满时,甲公司将设备归还给出租方。 (4)该生产设备的预计使用年限为8年,净残值为零,承租人采用年限平均法计提折旧。 (5)假设合同利率为12% 判断租赁性质,并说明理由。

正确答案:6/8=75%,符合融资租赁判断标准。 -

第8题:

某企业需向租赁公司租入一套设备,设备价款共计10万元,租期为3年,年利率为8%,每年年末偿付租金30000元,该设备投入生产后,净现金流量第一年为-20000元,第二年为5000元,第三年为10000元,第四年为20000元,残值不计。试分析该企业值不值租赁?

正确答案: (P/F,8%,1)=0.92593;(P/F,8%,2)=0.85734

(P/F,8%,3)=0.79383;(P/F,8%,4)=0.73503

解:,n=3,=8%

根据净现值公式:

=(-20000)×0.92593+5000×0.85734+10000×0.79383+20000×0.73503

=8407.00(元)

分析:计算结果净现值为正值,说明租赁项目所得到得报酬率大于所用的贴现率;

反之,说明租赁项目报酬率小于所用的贴现率。此租赁项目净现值8407.00为正值,说明它的报酬率在贴现率8%以上,则此租赁项目是有经济效益的。 -

第9题:

单选题某公司从租赁公司融资租入一台设备,价格为350万元,租期为8年,租赁期满时预计净残值15万元归租赁公司所有,假设年利率为8%,租赁手续费为每年2%,每年末等额支付租金,则每年租金为()万元。A[350-15×(P/A,8%,8)]/(P/F,8%,8)

B[350-15×(P/F,10%,8)]/(P/A,10%,8)

C[350-15×(P/F,8%,8)]/(P/A,8%,8)

D[350-15×(P/A,10%,8)]/(P/F,10%,8)

正确答案: D解析: -

第10题:

问答题某企业于2016年1月1日从租赁公司租入一套设备,价值为300万元,租期5年,租赁期满时预计残值10万元归租赁公司。年利率为8.5%,租赁手续费率每年1.5%,合同约定租金每年年末支付一次。[(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908]计算每年应支付的租金。正确答案: 租费率=8.5%+1.5%=10%,每年租金=[300-10×(P/F,10%,5)]/(P/A,10%,5)=(300-10×0.6209)/3.7908=77.50(万元)解析: 暂无解析 -

第11题:

填空题某企业向租赁公司租入设备一套,价值100万元,租期为3年,租赁费综合率为10%,则平均每年末支付的租金为()。正确答案: 40.21万元解析: 暂无解析 -

第12题:

问答题某企业需向租赁公司租入一套设备,设备价款(包括运费、安装费、手续费等)共1000000元,租期3年,年利率为10%(贴现率与利率相同)每年年末偿付租金400000元,残值省略不计。该设备投产后,各年净现金流量分别为:-250000元、100000元、220000元,试用比较净现值法,说明该项目是否有经济效益?正确答案: 净现值(NPV)=(-250000)×(P/F,10%,1)+100000×(P/F,10%,2)+220000×(P/F,10%,3)

=20661(元)

分析:计算结果净现值为正值,说明租赁项目所得到的报酬率大于所用的贴现率,即此租赁项目是有经济效益的。解析: 暂无解析 -

第13题:

甲公司采用融资租赁方式从租赁公司租入一台设备,设备价款为120万元,租期为5年,租赁期满时预计残值5万元,期满设备归租赁公司所有。年利率为8%,租赁手续费率每年2%。租金每年年末支付一次,则该公司每年租金为( )元。[已知(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908,(P/F,8%,5)=0.6806,(P/A,8%,5)=3.9927]A.292025.45

B.300548.50

C.308366.31

D.316555.87答案:C解析:甲公司每年末应支付的租金=[1200000-50000×(P/F,10%,5)]/(P/A,10%,5)=(1200000-50000×0.6209)/3.7908=308366.31(元) -

第14题:

某企业于2008年5月1日从租赁公司租入一套价值80万元的设备,租赁期为9年,租赁期满时预计残值5万元,归承租人所有。年利率为10%,租金每年年末支付一次,那么每年的租金为( )元。已知:(P/A,10%,9)=5.7590。A.134765.12

B.138913.01

C.145844.69

D.147849.51答案:B解析:每年的租金=800000/(P/A,10%,9)=138913.01(元)。 注意:若残值归出租人所有,每年租金=[800000-50000×(P/F,10%,9)]/(P/A,10%,9)=135230.94(元) -

第15题:

某企业向租赁公司租入设备一套,价值100万元,租期为3年,租赁费综合率为10%,则平均每年末支付的租金为()。

40.21万元

略 -

第16题:

某企业从设备租赁公司租赁一台设备,该设备价格为48万元,租期为6年,折现率为12%。若按年金法计算,则该企业每年年末等额支付和每年年初等额支付的租金分别为多少?

正确答案: 年金法就是将一项租赁资产价值按相同比率分摊到未来各租赁期间内的租金计算方法。

(1)期末支付方式是在每期期末等额支付租金。

每年期末等额支付租金额

R.48(A/P,12,6)=48×12%×(1+12%)6÷[(1+120/0)6-1]=11.67(万元)

每年期初等额支付租金额

R.48×(A/P,12,6)÷(1+12%)=48×[0.2431÷(1+12qo)]=10.42(万元) -

第17题:

甲公司于2014年1月1日从租赁公司租入一套设备,价值60万元,租期10年,租赁期满时预计净残值为5万元,租赁期满设备归租赁公司,年利率为8%,租赁手续费率每年2%,租金每年年末支付一次,则每年应支付的租金为()元。[已知(P/A,10%,10)=6.144,(P/F,10%,10)=0.385]

- A、94523.11

- B、75968.54

- C、50000

- D、76895.55

正确答案:A -

第18题:

某公司借入520000元,年利率为10%,期限5年,5年内每年付息一次,到期一次还本。该款用于购入一套设备,该设备可使用10年,预计残值20000元。该设备投产后,每年可新增销售收入300000元,采用直线法折旧,除折旧外,该设备使用的前5年每年总成本费用232000元,后5年每年总成本费用180000元,所得税率为35%.求该项目净现值。

正确答案: 假设贴现率=12%

利息=520000*10%=52000元

设备折旧=520000-20000/10=50000元

初始投资=-520000

每年营业净现金流量=每年营业收入(1-T)-每年付现成本(1-T)+折旧*T

1-4年每年净现金流量=300000*(1-35%)-232000*(1-35%)+50000*35%=61700元

第5年净现金流量=300000*(1-35%)-232000*(1-35%)+50000*35%-520000=-458300元

6-9年每年现金流量=300000*(1-35%)-180000*(1-35%)+50000*35%=95500元

第10年净现金流量=300000*(1-35%)-180000*(1-35%)+50000*35%+20000=115500元

NPV=115500*PVIF12%,10+95500*PVIFA12%,4*PVIF12%,5-458300*PVIF12%,

5+61700*PVIFA12%,4=115500*0.322+95500*3.037*0.567-458300*0.567+61700*3.037

=37191+164448.99-259856.1+187382.9

=126166.79元 -

第19题:

某企业于2016年1月1日从租赁公司租入一套设备,价值为300万元,租期5年,租赁期满时预计残值10万元归租赁公司。年利率为8.5%,租赁手续费率每年1.5%,合同约定租金每年年末支付一次。[(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908] 计算每年应支付的租金。

正确答案: 租费率=8.5%+1.5%=10%,每年租金=[300-10×(P/F,10%,5)]/(P/A,10%,5)=(300-10×0.6209)/3.7908=77.50(万元) -

第20题:

问答题某企业从设备租赁公司租赁一台设备,该设备价格为48万元,租期为6年,折现率为12%。若按年金法计算,则该企业每年年末等额支付和每年年初等额支付的租金分别为多少?正确答案: 年金法就是将一项租赁资产价值按相同比率分摊到未来各租赁期间内的租金计算方法。

(1)期末支付方式是在每期期末等额支付租金。

每年期末等额支付租金额

R.48(A/P,12,6)=48×12%×(1+12%)6÷[(1+120/0)6-1]=11.67(万元)

每年期初等额支付租金额

R.48×(A/P,12,6)÷(1+12%)=48×[0.2431÷(1+12qo)]=10.42(万元)解析: 暂无解析 -

第21题:

问答题某企业于2016年1月1日从租赁公司租入一套设备,价值为300万元,租期5年,租赁期满时预计残值10万元归租赁公司。年利率为8.5%,租赁手续费率每年1.5%,合同约定租金每年年末支付一次。[(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908]计算租金摊销计划表中字母A~H代表的金额。正确答案:解析: 暂无解析 -

第22题:

问答题简算题:某企业需向租赁公司租入一套设备,设备价款(包括运费、安装费、手续费等)共1000000元,租期3年,年利率为10%(贴现率与利率相同)每年年末偿付租金400000元,残值省略不计。该设备投产后,各年净现金流量分别为:-250000元、100000元、220000元,试用比较净现值法,说明该项目是否有经济效益?正确答案: 净现值(NPV)=(-250000)×(P/F,10%,1)+100000×(P/F,10%,2)

+220000×(P/F,10%,3)

=20661(元)解析: 计算结果净现值为正值,说明租赁项目所得到的报酬率大于所用的贴现率,即此租赁项目是有经济效益的。 -

第23题:

问答题某企业拟向租赁公司租入一套设备,租期3年,年利率10%,贴现率与利率相同。据测算,该设备投入生产后,每年净现金流量如下表(单位:元)。请问,该租赁项目效益上是否可行?正确答案: NPV=-250000*(P/F,10%,1)+100000*(P/F,10%,2)+220000*(P/F,10%,3)=-250000*0.9091+100000*0.8264+220000*0.7513=-227275+82640+165286=20651>0故该租赁项目效益上可行。解析: 暂无解析 -

第24题:

问答题某企业需向租赁公司租入一套设备,设备价款共计10万元,租期为3年,年利率为8%,每年年末偿付租金30000元,该设备投入生产后,净现金流量第一年为-20000元,第二年为5000元,第三年为10000元,第四年为20000元,残值不计。试分析该企业值不值租赁?正确答案: (P/F,8%,1)=0.92593;(P/F,8%,2)=0.85734

(P/F,8%,3)=0.79383;(P/F,8%,4)=0.73503

解:,n=3,=8%

根据净现值公式:

=(-20000)×0.92593+5000×0.85734+10000×0.79383+20000×0.73503

=8407.00(元)

分析:计算结果净现值为正值,说明租赁项目所得到得报酬率大于所用的贴现率;

反之,说明租赁项目报酬率小于所用的贴现率。此租赁项目净现值8407.00为正值,说明它的报酬率在贴现率8%以上,则此租赁项目是有经济效益的。解析: 暂无解析