niusouti.com

问答题已知,某公司2012年12月31日的长期负债及所有者权益总额为18000万元,其中,发行在外的普通股8000万股(每股面值1元),公司债券2000万元,按面值发行,票面年利率为8%,每年年末付息,三年后到期。资本公积4000万元,其余均为留存收益。 2013年1月1日该公司拟投资一个新建设项目需要追加筹资2000万元,现有A、B两个筹资方案,A方案为发行普通股,预计每股发行价格为5元;B方案为按面值发行票面年利率为8%的公司债券(每年年末付息)。假定该建设项目投产后,2013年度公司可实现息税前盈

题目

相似考题

更多“已知,某公司2012年12月31日的长期负债及所有者权益总额为18000万元,其中,发行在外的普通股8000万股(每股面”相关问题

-

第1题:

股东权益总额减去优先股权益后的余额与发行在外的普通股平均股数的比值指的是()

A、每股收益

B、每股股利

C、每股金额

D、每股账面价值

参考答案:D

-

第2题:

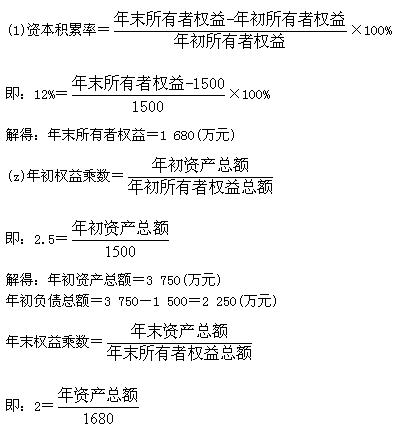

已知东方公司2007年年初所有者权益总额为1200万元,2007年的资本积累率为40%,本年增发新股20万股,筹集权益资金344万元。2007年年初、年末的权益乘数分别是2.5和2.2,负债的平均利率是10%,本年利润总额400万元,优先股股利为60万元,普通股现金股利总额为84万元,财产股利为20万元,普通股的加权平均数为200万股,年末普通股股数为210万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东,2007年的所得税为100万元。

要求计算:

(1)2007年年来所有者权益总额;

(2)计算2007年的资本保值增值率;

(3)2007年年初、年末的资产总额和负债总额;

(4)2007年年末的产权比率;

(5)计算2007年末的普通股每股净资产(提示:应该扣除属于优先股股东的净资产);

(6)2007年的总资产报酬率;

正确答案:

(1)资本积累率=(年末所有者权益-年初所有者权益)/年初所有者权益×100%

即:

40%=(年末所有者权益-1200)/1200 × 100%所以,年末所有者权益=1680(万元)

(2)资本保值增值率

×100%=(年末所有者权益总额一本年增发新股筹集的权益资金)/年初所有者权益总额×100%=(1680-344)/1200 × 100%=111.33%

(3)年初权益乘数=年初资产总额/年初所有者权益总额,2.5=年初资产总额/1200

所以,年初资产总额=3000(万元)

年初负债总额=3000-1200=1800(万元)

因为,年末权益乘数=年末资产总额/年末所有者权益总额

即,2.2=年末资产总额/1680

所以,年末资产总额=3696(万元)

年末负债总额=3696-1680=2016(万元)

(4)2007年年末的产权比率=负债总额/所有者权益总额×100%=2016/1680 × 100%=120%

(5)2007年末属于普通股股东的净资产=1680 ×95%=1596(万元)

2007年末的普通股每股净资产=1596/210=7.6(元)

(6)本年负债平均余额=(1800+2016)/2=1908(万元)

本年利息费用=1908×10%=190.8(万元)

息税前利润=利润总额+利息费用=400+190.8=590.8(万元)

总资产报酬率=息税前利润/[(年初资产总额+年末资产总额)/2]× 100%

=590.8/『(3000+3696)/2]× 100%=17.65%

(7)已获利息倍数=590.8/190.8=3.10

(8)净利润=利润总额-所得税=400-100=300(万元)

归属于普通股殷东的当期净利润=300-60=240(万元)

基本每股收益=240/200=1.2(元)

每股股利=普通股现金股利总额/年末普通股股数=84/210=0.4(元)

普通股每股市价=10 × 1.2=12(元)

(9)三年资本平均增长率

-

第3题:

普通每股收益公式是:( )。

A.普通股每股收益=(净利润-优先股股利)÷发行在外的普通股股数

B.普通股每股收益=净利润÷发行在外的普通股股数

C.普通股每股收益=净利润总额÷发行在外的普通股股数

D.普通股每股收益=息税前利润÷发行在外的普通股股数

正确答案:A

-

第4题:

假设ABC公司有优先股10万股,目前清算价值为每股12元,累计拖欠股利为每股3元;2012年12月31日普通股每股市价30元,2012年流通在外普通股加权平均股数80万股,2012年末流通在外普通股股数100万股,年末所有者权益总额为850万元,则该公司的市净率为( )。A、4.29

B、4.35

C、3.48

D、3.43答案:A解析:本年每股净资产=[850-(12+3)×10]÷100=7(元/股),本年市净率=30÷7=4.29。

【考点“市净率”】 -

第5题:

普通股每股股利简称每股股利,它反映每股普通股获得现金股利的情况,其公式为()。

- A、股利总额/发行在外普通股股数

- B、股票股利/发行在外普通股股数

- C、现金股利总额/发行在外普通股股数

- D、现金股利总额/发行在外普通股平均股数

正确答案:C -

第6题:

希勒公司2010年1月1日发行在外普通股100000股,每股面值$10;6%累积优先股4000股,每股面值$50;股东权益总额$2680000。5月1日企业又发行普通股60000股,每股发行价格$15。本年度税后净收益为$750000。当期已宣告和发放普通股股利每股$1,6%的优先股股利。分别计算本年度普通股每股收益额、股东权益报酬率和普通股股东权益报酬率。

正确答案: 发行在外普通股加权平均股数=100000+60000*8/12=140000股

普通股每股收益额=(750000-4000*50*6%)/140000=5.27

平均股东权益=(2680000+2358000)/2=2519000

股东权益报酬率=750000/2519000=29.8%

期初普通股股东权益=2680000-4000*50=2480000

期末普通股股东权益=2358000-4000*50=2158000

平均普通股股东权益=(2480000+2158000)/2=2319000

普通股权益报酬率=(750000-4000*50*6%)/2319000=31.8% -

第7题:

某公司现有资本总额500万元,全作为普通股股本,流通在外的普通股股数为100万股。为扩大经营规模,公司拟筹资500万元,现有两个方案可供选择: 一、以每股市价10元发行普通股股票; 二、发行利率为6%的公司债券。 计算无差别点的每股收益。

正确答案:无差别点的每股收益=90(1-25%)/150=0.45(元) -

第8题:

单选题甲公司净利润18000万元,发行在外的普通股股数为29000万股,普通股每股市价为31元,则市盈率为( )。A20

B30

C50

D25

正确答案: B解析: -

第9题:

单选题某公司2013年流通在外普通股加权平均股数为190万股,2013年年末流通在外普通股股数为195万股,2013年年末的普通股每股市价为12元,股东权益总额为600万元,优先股股数为40万股,清算价值为每股3元,拖欠股利为每股1元。则该公司2013年年末的市净率为()。A3.9

B5.31

C3.8

D5.18

正确答案: C解析: 2013年年末普通股股东权益=600-40×(3+1)=440(万元),每股净资产=440÷195=2.26(元/股),市净率=12÷2.26=5.31。 -

第10题:

单选题已知甲公司2012年的所有者权益为5000万元,其中优先股的账面价值为1000万元,发行在外的普通股股数为1000万股,优先股股数为500万股,普通股的每股收益为0.8元,该公司的市盈率为25,则甲公司的市净率为( )。A4

B4.5

C5

D0.5

正确答案: C解析:

甲公司的每股净资产=普通股股东权益÷流通在外普通股股数=(5000-1000)/1000=4(元),每股市价=市盈率×每股收益=0.8×25=20(元),市净率=每股市价/每股净资产=20/4=5。 -

第11题:

单选题()是指股东权益总额减去优先股权益后的余额与发行在外的普通股评价股数的比值。A每股收益

B每股股利

C每股金额

D每股账面价值

正确答案: B解析: 暂无解析 -

第12题:

判断题基本每股收益=归属于普通股股东的净利润/发行在外普通股股数;每股净资产=股东权益总额/发行在外的普通股加权平均数。()A对

B错

正确答案: 对解析: 基本每股收益=归属于普通股股东的净利润/发行在外的普通股加权平均数;每股净资产=股东权益总额/发行在外普通股股数。 -

第13题:

已知东方公司2007年年初所有者权益总额为1 500万元,2007年的资本积累率为12%,年初、年末的权益乘数分别是2.5和2,负债的平均利率是10%,全年固定成本总额为900万元,本年利润总额900万元。优先股股利为60万元,普通股现金股利总额为200万元,财产股利为100万元,普通股的加权平均数为200万股,年末普通股股数为250万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东

正确答案:

-

第14题:

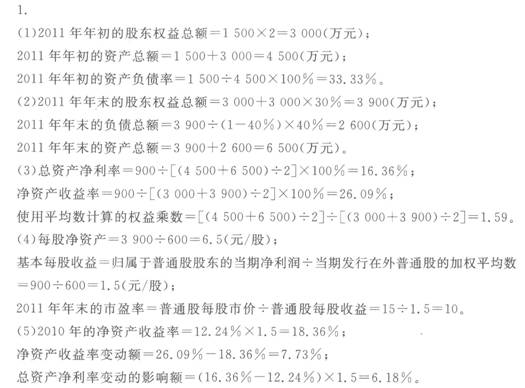

某公司2011年年初的负债总额为1 500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,2011年年末的资产负债率为40%,财务费用为200万元;2011年实现净利润900万元,所得税税率为25%。2011年年末的股份总数为600万股 (普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求:

1)计算 2011年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2011年年末的股东权益总额、负债总额、资产总额;

(3)计算 2011年的总资产净利率、净资产收益率、权益乘数(使用平均数计算);

(4)计算2011年的每股净资产、基本每股收益、市盈率;

(5)已知2010年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.5,计算2010年的净资产收益率,并结合差额分析法依次分析2011年的总资产净利率、权益乘数对于净资产收益率的影响数额。

正确答案:

-

第15题:

某公司年末总资产为160000万元,流动负债为40000万元,长期负债为60000万元。该公司发行在外的股份有20000万股,每股股价为24元,则该公司每股净资产为( )元/股。A.10

B.8

C.6

D.3答案:D解析:年末净资产=年末总资产-流动负债-长期负债=160000-40000-60000=60000(万元),根据每股净资产的计算公式可得:

-

第16题:

已知甲公司2014年的所有者权益为5000万,其中优先股的账面价值为1000万元,发行在外的普通股股数为1000万股,优先股数为500万股,普通股的每股收益为0.8元,该公司的市盈率为25,则甲公司的市净率为( )。A.4

B.4.5

C.5

D.0.5答案:C解析:甲公司的每股净资产=(5000-1000)/1000=4(元)

每股市价=0.8×25=20(元)

市净率=每股市价/每股净资产=20/4=5 -

第17题:

某公司某年度末总资产为180000万元,流动负债为40000万元,长期负债为60000万元。该公司发行在外的股份有20000万股,每股股价为24元,则该公司的每股净资产为()元。

- A、10

- B、8

- C、6

- D、4

正确答案:D -

第18题:

某公司2006年初发行在外的普通股股数为100万股,2006年4月1日增发15万股,9月1日回购12万股。2006年年末股东权益为1232万元,则该公司2006年度加权平均发行在外的普通股股数为107.25万股,每股净资产为11.49元/股。()

正确答案:错误 -

第19题:

某公司2010年利润总额为40000万元,归属于普通股股东的净利润为25500万元,起初发行在外普通股股数10000万股,年内普通股股数未发生变化,则2010年度基本每股收益()。

- A、2.55

- B、4

- C、6.55

- D、1.55

正确答案:A -

第20题:

单选题某公司的年末资产总额为6000万元,所有者权益总额为3600万元;本年实现净利润800万元,拟分配现金股利200万元,该股利分配方案已通过股东大会决议;本年发行在外的普通股股数为1000万股,每股市价20元。该公司的市盈率为()。A20

B25

C50

D75

正确答案: A解析: 每股收益=净利润/年末普通的股份点数=800/1000=0.8,市盈率=普通股每股市价/每股收益=20/0.8=25。 -

第21题:

单选题假设ABC公司有优先股10万股,其清算价值为每股15元,拖欠股利为每股5元;20×1年12月31日普通股每股市价36元,20×1年流通在外普通股100万股,所有者权益总额为960万元,则该公司的市净率为( )。A3.27

B1.86

C4.74

D2.56

正确答案: C解析: -

第22题:

单选题假设A公司有优先股1000万股,其清算价值为每股10元,拖欠股利为每股0.5元。2019年12月31日普通股每股市价25元,2019年流通在外普通股5000万股,所有者权益总额为80000万元,则该公司的每股净资产为( )元。A14

B15.9

C13.9

D16

正确答案: D解析:

每股净资产也称为每股账面价值,它反映每股普通股享有的净资产,代表理论上的每股最低价值。2019年每股净资产=普通股股东权益÷流通在外普通股股数=[80000-(10+0.5)×1000]÷5000=13.9(元)。 -

第23题:

单选题2012年甲公司的所有者权益为5000万元,发行在外普通股股数为1000万股,无优先股,普通股的每股收益为0.8元,该公司的市盈率为25,则甲公司的市净率为()。A4

B4.5

C5

D0.5

正确答案: B解析: 甲公司每股收益为0.8元,市盈率为25,所以每股市价=25×0.8=20(元),甲公司每股净资产=5000/1000=5(元),所以甲公司的市净率=20/5=4。