niusouti.com

单选题甲公司于2016年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2016年2月1日,行权日为2017年1月31日,2016年2月1日每股市价为50元,2016年12月31日每股市价为52元,2017年1月31日每股市价为52元,2017年1月31日应支付的固定行权价格为51元。2016年2月1日期权的公允价值5000元,2016年12月31日期权的公允价值为3000元,2017

题目

1962

38

102000

100000

相似考题

更多“甲公司于2016年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙”相关问题

-

第1题:

甲股份有限公司于20×8年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为102元),其有权于20×9年1月31日以每股102元的价格向甲公司购入其普通股1000股。 其他有关资料如下:

(1)合同签定日20×8年2月1日 (2)20×8年2月1日每股市价 100元 (3)20×8年12月31日每股市价 105元 (4)20×9年1月31日每股市价103元 (5)20×9年1月31日应支付的固定行权价格102元 (6)20×8年2月1日期权的公允价值 4000元 (7)20×8年12月31日期权的公允价值3000元 (8)20×9年1月31日期权的公允价值 1000元 (9)结算方式:乙公司行权时以现金换取甲公司的普通股 要求:根据上述资料,不考虑其他因素,回答下列第1~2题。

1、下列属于权益工具的是( )。

A.发行的普通公司债券

B.发行的可转换公司债券

C.发行的、使持有者有权以固定价格换取固定数量该企业普通股的股票期权

D.发行的、使持有者有权以该企业普通股净额结算的股票期权

2、如果20X9年1月31日乙公司选择行权,那么甲公司因该看涨期权影响利润总额的金额为( )。

A.3000元

B.-3000元

C.2000元

D.0

正确答案:C、D

-

第2题:

甲公司于2×16年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2×16年2月1日,行权日为2×17年1月31日。假定期权将以现金净额结算。下列说法中不正确的有( )。A.甲公司发行的看涨期权属于金融负债

B.甲公司发行的看涨期权属于复合金融工具

C.甲公司发行的看涨期权属于权益工具

D.甲公司发行的看涨期权属于金融资产答案:B,C,D解析:因期权将以现金净额结算,甲公司需交付现金结算该衍生工具,所以属于金融负债。 -

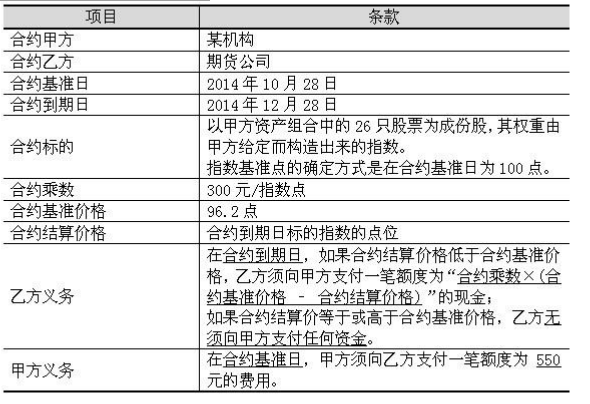

第3题:

期货公司为某机构设计了一款场外期权产品,以便对其进行风险管理,以下是这款场外期权合约的主要条款:

根据以上信息,回答93-96题。

这款产品中所含的期权是( )。A.行权价为 100 的看涨期权

B.行权价为 100 的看跌期权

C.行权价为 96.2 的看涨期权

D.行权价为 96.2 的看跌期权答案:D解析:指数价格下跌跌破既定的基准价 96.2,甲方获得低于基准部分的收益,所以这是一个看跌期权,行权价就是合约规定的基准价。 -

第4题:

甲公司于2017年发行了以下两种金融工具并进行了相应会计处理:

(1)甲公司发行了名义金额人民币100元的优先股,合同条款规定甲公司在3年后将优先股强制转换为普通股,转股价格为转股日前一工作日的该普通股市价。甲公司将发行的优先股确认为权益工具。

(2)甲公司于2017年5月1日向乙公司发行以自身普通股为标的看涨期权,实际收到款项100万元。根据该期权合同,乙公司行权时有权以每股5元的价格从甲公司购入普通股60万股(每股面值为1元)。行权日为2018年3月31日,且期权将以普通股净额结算。甲公司将该看涨期权确认为权益工具。

假定不考虑其他因素。

要求:

逐项判断甲公司资料(1)和(2)的处理是否正确,如不正确,请说明理由。答案:解析:(1)甲公司的会计处理不正确。

理由:因转股价格是变动的,未来须交付的普通股数量是可变的,实质可视作甲公司将在3年后使用自身普通股并按其市价履行支付优先股每股人民币100元的义务。在这种情况下,该强制可转换优先股整体是一项金融负债。

(2)甲公司的会计处理不正确。

企业会计准则规定,企业通过交付非固定数量的自身权益工具,换取固定数额的现金或其他金融资产进行结算,那么该金融工具应确认为金融负债。 -

第5题:

甲公司于2011年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为102元),乙公司有权以每股102元的价格从甲公司购入普通股10 000股。其他有关资料如下:

①合同签订日2011年2月1日,期权的公允价值5 000元。

②行权日(欧式期权,即到期日才能行权)2012年1月31日。

甲公司股价:2011年2月1日100元/股;2011年12月31日104元/股;2012年1月31日104元/股。

要求:判断在下列不同的情形下,发行的期权应如何确认。

情形1:约定期权以“现金净额结算”。

情形2:约定期权将以“普通股净额结算”

情形3:以现金换普通股方式结算(以普通股总价结算)答案:解析:1.以“现金净额结算”,指购买方通过收取期权公允价值净额方式行权。在这种情况下发行方以现金结算该期权。故,发行方应确认一项“金融负债”。

乙公司行权,甲公司应向乙公司支付的现金

(公允价值104-行权价102)×标的数量10 000=20 000元

2.以“普通股净额结算”指购买方以收取期权公允价值净额等值的发行方权益工具行权。即,发行方需要“交付非固定数量的自身权益工具”。

此情况下,发行方交付的普通股实质上是现金的替代品,故,应确认一项金融负债。

乙公司行权,甲需交付的股票数

=(市场价104-行权价102)×10 000÷普通股市价104=20 000/104=192.3(股),不足1股部分支付现金0.3×104=31.2元。

3.以现金换普通股,是指购买方以按约定价格,购买发行方固定数量权益工具的方式行权。

此情况下,购买方交付固定金额的现金,发行方交付固定数量的自身权益工具。故,发行方应确认一项权益工具。

乙公司行使看涨期权,需向甲公司支付现金10 000股×102元/股=1 020 000元

甲公司将交付10 000股普通股。

甲公司将发行的看涨期权确认为“权益工具”。 -

第6题:

假设乙公司的当前价格为35元,那么行权价为40元的认购期权是()期权;行权价为40元的认沽期权是()期权

- A、实值;虚值

- B、实值;实值

- C、虚值;虚值

- D、虚值;实值

正确答案:D -

第7题:

单选题甲公司于2012年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股(每股面值为l元)。合同签订日为2012年2月1日,行权日为2013年1月31日,2012年2月1日每股市价为50元,2012年12月31日每股市价为52元,2013年1月31日每股市价为52元,2013年1月31日应支付的固定行权价格为51兀,2012年2月1日期权的公允价值5000元,2012年12月31日期权的公允价值为3000元,2013年1月31日期权的公允价值为2000元。假定以现金换普通股方式结算。 要求: 根据上述资料,不考虑其他因素,回答下列问题。 下列说法中正确的是( )A甲公司发行的看涨期权属于权益工具

B甲公司发行的看涨期权属于混合工具

C甲公司发行的看涨期权属于金融负债

D甲公司发行的看涨期权属于金融资产

正确答案: A解析: 以现金换普通股方式结算,即该衍生 工具以固定数量普通股换取固定金额现金,所以属于权益工具。 -

第8题:

单选题甲公司于2019年2月1日向乙公司发行以自身普通股为标的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2019年2月1日,行权日为2020年1月31日,2019年2月1日每股市价为50元,2019年12月31日每股市价为52元,2020年1月31日每股市价为52元,2020年1月31日应支付的固定行权价格为51元。2019年2月1日期权的公允价值5000元,2019年12月31日期权的公允价值为3000元,2020年1月31日期权的公允价值为2000元。假定期权将以现金净额结算。不考虑其他因素,甲公司2019年应确认的公允价值变动损益为( )。A公允价值变动收益2000元

B公允价值变动损失2000元

C公允价值变动收益5000元

D公允价值变动收益3000元

正确答案: A解析:

2019年12月31日,应确认公允价值变动收益=5000-3000=2000(元)。 -

第9题:

单选题甲公司于2016年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2016年2月1日,行权日为2017年1月31日,2016年2月1日每股市价为50元,2016年12月31日每股市价为52元,2017年1月31日每股市价为52元,2017年1月31日应支付的固定行权价格为51元。2016年2月1日期权的公允价值5000元,2016年12月31日期权的公允价值为3000元,2017年1月31日期权的公允价值为2000元。假定期权将以现金净额结算。不考虑其他因素,甲公司2016年应确认的公允价值变动损益为( )。A公允价值变动收益2000元

B公允价值变动损失2000元

C公允价值变动收益5000元

D公允价值变动收益3000元

正确答案: B解析:

2016年12月31日,应确认公允价值变动收益=5000-3000=2000(元)。 -

第10题:

单选题下列期权中,属于实值期权的是( )A行权价为300,标的资产市场价格为300的看涨期权

B行权价为300,标的资产市场价格为350的看跌期权

C行权价为350,标的资产市场价格为300的看涨期权

D行权价为300, 标的资产市场价格为350的看涨期权

正确答案: D解析: -

第11题:

多选题关于甲公司发行的下述金融工具,应当分类为金融负债的有()。A甲公司与乙公司签订合同约定,以1个月后500万元等值自身普通股偿还所欠乙公司500万元债务

B甲公司发行2000万元优先股,合同条款规定甲公司在3年后将优先股转换为普通股,转股价格为前一个月内工作日的普通股市价

C甲公司发行400万份配股权,每份配股权人可按照10元每股来购买一股甲公司发行的股份

D甲公司向乙公司发行一份以甲公司股票为标的看涨期权,合同约定到日以现金净额结算

正确答案: B,C解析: 选项C,甲公司发行的配股权属于权益工具。选项AB,甲公司以自身权益工具结算,但是结算的普通股数量是可变的,故应分类为金融负债;选项D,甲公司存在向其他方交付现金的义务,应当分类为金融负债。 -

第12题:

单选题甲公司于2019年2月1日向乙公司发行以自身普通股为标的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2019年2月1日,行权日为2020年1月31日,2019年2月1日每股市价为50元,2019年12月31日每股市价为52元,2020年1月31日每股市价为52元,2020年1月31日应支付的固定行权价格为51元。2019年2月1日期权的公允价值5000元,2019年12月31日期权的公允价值为3000元,2020年1月31日期权的公允价值为2000元。假定以现金换普通股方式结算。不考虑其他因素,甲公司2020年1月31日应确认的资本公积为( )元。A1962

B38

C102000

D100000

正确答案: D解析:

2020年1月31日收到的现金=2000×51=102000(元),增加股本金额2000元,应确认的资本公积=102000-2000=100000(元)。 -

第13题:

20×2年1月1日,甲公司将持有的乙公司发行的10年期公司债券出售给丙公司,经协商出售价格为4 950万元,20×1年12月31日该债券公允价值为4 650万元。该债券于20×1年1月1日发行,甲公司持有该债券时已将其分类为以公允价值计量且其变动计入其他综合收益的金融资产,面值为4 500万元,年利率6%(等于实际利率),每年末支付利息。

甲公司将债券出售给丙公司的同时签订了一项看涨期权合约,期权行权日为20×2年12月31日,行权价为6 000万元,期权的公允价值(时间价值)为150万元。假定甲公司预计行权日该债券的公允价值为4 500万元。下列甲公司的会计处理中,不正确的有( )。A.由于期权的行权价(6000万元)大于行权日债券的公允价值(4500万元),因此,该看涨期权属于深度价外期权

B.甲公司不应当终止确认该债券

C.确认出售时的投资收益600万元

D.收到的该批出售款项应计入继续涉入负债答案:B,D解析:本例中,由于期权的行权价(6 000万元)大于行权日债券的公允价值(4 500万元),因此,该看涨期权属于重大价外期权,即甲公司在行权日不会重新购回该债券。所以,在转让日,可以判定债券所有权上的风险和报酬已经全部转移给丙公司,甲公司应当终止确认该债券。但同时,由于签订了看涨期权合约,获得了一项新的资产,应当按照在转让日的公允价值(150万元)确认该期权。

甲公司出售该债券业务应做如下会计分录:

借:银行存款 4 950

衍生工具——看涨期权 150

贷:其他债权投资 4 650

投资收益 450

同时,将原计入其他综合收益的公允价值变动利得或损失转出:

借:其他综合收益 150(4 650-4 500)

贷:投资收益 150 -

第14题:

2×19年4月1日,甲公司向乙公司签出了一项以自身普通股为基础的期权,行权日为2×20年3月31日。

合同约定,如果乙公司行权,乙公司有权以每股92元的价格向甲公司购买1500股普通股。

2×19年4月1日,甲公司普通股每股市价95元、期权公允价值为6000元;

2×19年12月31日,甲公司普通股每股市价90元、期权公允价值为5000元;

2×20年3月31日,甲公司普通股每股市价90元、期权公允价值为3000元,不考虑其他因素,

下列各项中,有关甲公司的账务处理正确的有( )。A.若合同约定该期权以现金净额结算,2×19年甲公司确认对损益的影响金额为1000元

B.若合同约定该期权以普通股净额结算,甲公司应当将该期权划分为金融负债

C.若合同约定该期权以普通股总额结算,甲公司将该期权划分为权益工具

D.若合同约定乙公司对该期权具有结算选择权,甲公司将期权确认为一项衍生金融负债答案:A,B,C,D解析:选项A,若合同约定该期权以现金净额结算,甲公司不能完全避免向乙公司支付现金的义务,因此甲公司应当将该期权划分为金融负债,并通过“衍生工具”科目核算,

所以2×19年甲公司确认对损益的影响金额=6000-5000=1000(元)(衍生工具公允价值的变动,计入公允价值变动损益);

选项B,若合同约定该期权以普通股净额结算,由于结算时甲公司交付的股票数量不固定,因此甲公司应当将该期权划分为金融负债;

选项C,合同约定该期权以普通股总额结算,甲公司支付固定金额的现金同时将收到固定数量的普通股,因此甲公司应当将该期权划分为权益工具;

选项D,由于结算时乙公司有结算选择权(如现金净额、普通股净额或普通股总额)的存在导致甲公司签出的看跌期权不符合权益工具的定义,所以甲公司将该期权确认为一项衍生金融负债。 -

第15题:

(1)甲公司发行的优先股要求每年按6%的股息率支付优先股股息,且甲公司承担了支付未来每年6%股息的合同义务,因此甲公司就该强制付息的合同义务确认金融负债。?

(2)乙公司发行的一项永续债,无固定还款期限且不可赎回、每年按8%的利率强制付息;该项工具的期限永续且不可赎回,但乙公司承担了以利息形式永续支付现金的合同义务,所以乙公司将该强制付息的合同义务确认金融负债。?

(3)2019年1月1日,丙公司向丁公司发行以自身普通股为标的的看涨期权。根据期权合同,如果丁公司行权,丁公司有权以每股10元的价格从丙公司购入普通股100万股;该期权以现金换普通股的方式结算。丙公司将该看涨期权确认为金融负债。?

(4)2月3日,甲公司向A公司转让其所持有的丙公司5%的股份,转让价款1200万元;同时双方签订了一项看涨期权合同,合同中约定如果6个月后丙公司股价上涨未达到4.5%,A公司有权要求甲公司回购上述股份,回购价款为1350万元,且需以甲公司的自身股份作为支付对价,股份数量按回购时甲公司的股票市价来计算。甲公司将该期权合同作为权益工具核算。

假定不考虑其他因素。

<1>?、根据资料(1)至(3),逐项判断上述事项中对相关金融工具的分类是否正确,如不正确,分别说明理由并指出正确的分类。答案:解析:(1)甲公司的分类正确。(1分)?

(2)乙公司的分类正确。?(1分)?

(3)丙公司的分类不正确。?(2分)?

理由:丙公司以现金换普通股方式结算,若是丁公司行权,则丙公司将交付固定数量的普通股,同时从丁公司收取固定金额的现金。由于看涨期权属于衍生工具,且将来要以固定数量的股票进行结算,因此丙公司发行的看涨期权应作为权益工具核算。(2分)

(4) 甲公司的分类不正确。(2分)

理由:由于丙公司的股价不受甲公司控制,且将来回购时甲公司需以可变数量的自身权益工具进行结算,该期权合同符合金融负债的特征,甲公司应当将其作为金融负债核算。(2分) -

第16题:

甲公司于2015年2月1日向乙公司发行以自身普通股为标的的看涨期权,行权日(欧式期权)为2016年1月31日。根据该期权合同,如果乙公司行权(行权价为102元),乙公司有权以每股102元的价格从甲公司购入普通股1000万股。2016年1月31日,甲公司股票每股市价104元。假定不考虑其他因素。

要求:

1.期权将以现金净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司应支付的现金。

2.期权以普通股净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量。

3.期权以现金换普通股方式结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量及收到的现金。答案:解析:1.属于金融负债。理由:向其他方交付现金,属于金融负债。

2016年1月31日,甲公司有义务向乙公司交付104000万元(104×1000),并从乙公司收取102000万元(102×1000),甲公司实际支付净额为2000万元。

2.属于金融负债。理由:甲公司以可变数量自身权益工具结算,属于金融负债。

2016年1月31日,甲公司向乙公司交付普通股的数量约为192307股(20000000/104)。

3.属于权益工具。理由:甲公司通过以固定数量的自身权益工具交换固定金额的现金进行结算,该衍生工具是权益工具。

甲公司向乙公司交付普通股的数量为1000万股,收到现金102000万元。 -

第17题:

下列期权中,属于实值期权的是()。

- A、行权价为300,标的资产市场价格为350的看涨期权

- B、行权价为350,标的资产市场价格为300的看涨期权

- C、行权价为300,标的资产市场价格为350的看跌期权

- D、行权价为300,标的资产市场价格为300的看涨期权

正确答案:A -

第18题:

单选题甲公司于2012年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股(每股面值为l元)。合同签订日为2012年2月1日,行权日为2013年1月31日,2012年2月1日每股市价为50元,2012年12月31日每股市价为52元,2013年1月31日每股市价为52元,2013年1月31日应支付的固定行权价格为51兀,2012年2月1日期权的公允价值5000元,2012年12月31日期权的公允价值为3000元,2013年1月31日期权的公允价值为2000元。假定以现金换普通股方式结算。 要求: 根据上述资料,不考虑其他因素,回答下列问题。 2013年1月31日乙公司行权,则甲公司应确认的资本公积为( )元。A1962

B38

C102000

D100000

正确答案: C解析: 2013年1月31日收到的现金=2000× 51=102000(元),发行的普通股面值为2000元,应确认的资本公积=102000—2000= 100000(元)。 -

第19题:

单选题甲公司于2014年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股。合同签订日为2014年2月1日,行权日为2015年1月31日。假定期权将以普通股净额结算。下列说法中正确的是()。A甲公司发行的看涨期权属于权益工具

B甲公司发行的看涨期权属于混合工具

C甲公司发行的看涨期权属于金融负债

D甲公司发行的看涨期权属于金融资产

正确答案: D解析: 因期权以普通股净额结算,普通股的数量随着行权日公允价值的变动而变动,不是以固定数量的普通股换取固定金额的现金,所以属于金融负债。 -

第20题:

单选题下列期权中,属于实值期权的是( )。[2015年9月真题]A行权价为300,标的资产市场价格为350的看涨期权

B行权价为350,标的资产市场价格为300的看涨期权

C行权价为300,标的资产市场价格为350的看跌期权

D行权价为300,标的资产市场价格为300的看涨期权

正确答案: A解析:

实值期权,也称期权处于实值状态,是指内涵价值计算结果大于0的期权。实值看涨期权的执行价格低于其标的资产价格,看跌期权的执行价格高于其标的资产价格。 -

第21题:

单选题甲股份有限公司于20×8年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行 权价为102元),其有权于20×9年1月31日以每股102元的价格向甲公司购入其普通股1000股。 其他有关资料如下: (1)合同签定日20×8年2月1日 (2)20×8年2月1日每股市价100元 (3)20×8年12月31日每股市价105元 (4)20×9年1月31日每股市价103元 (5)20×9年1月31日应支付的固定行权价格102元 (6)20×8年2月1日期权的公允价值4000元 (7)20×8年12月31日期权的公允价值3000元 (8)20×9年1月31日期权的公允价值1000元 (9)结算方式:乙公司行权时以现金换取甲公司的普通股 要求: 根据上述资料,不考虑其他因素,回答下列问题。 如果20X9年1月31日乙公司选择行权,那么甲公司因该看涨期权影响利润总额的金额为( )A3000元

B-3000元

C2000元

D0

正确答案: D解析: 由于乙公司行权时以现金换取甲公司的普通股,所以甲公司将该期权作为权益工具核算。则甲公司因发行该看涨期权影响 -

第22题:

单选题甲股份有限公司于20×8年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行 权价为102元),其有权于20×9年1月31日以每股102元的价格向甲公司购入其普通股1000股。 其他有关资料如下: (1)合同签定日20×8年2月1日 (2)20×8年2月1日每股市价100元 (3)20×8年12月31日每股市价105元 (4)20×9年1月31日每股市价103元 (5)20×9年1月31日应支付的固定行权价格102元 (6)20×8年2月1日期权的公允价值4000元 (7)20×8年12月31日期权的公允价值3000元 (8)20×9年1月31日期权的公允价值1000元 (9)结算方式:乙公司行权时以现金换取甲公司的普通股 要求: 根据上述资料,不考虑其他因素,回答下列问题。 下列属于权益工具的是( )A发行的普通公司债券

B发行的可转换公司债券

C发行的、使持有者有权以固定价格换取固定数量该企业普通股的股票期权

D发行的、使持有者有权以该企业普通股净额结算的股票期权

正确答案: B解析: 选项A属于金融负债;

选项B,由于发行方有义务交付非固定数量的自身普通股,所以不属于权益工具,而是属于混合工具;

选项D,由于以普通股净额结算,所以也不符合权益工具的定义。 -

第23题:

问答题美达股份有限公司是国内上市公司(以下简称美达公司),为做大做强,美达公司2014年进行了一系列资本运作和机构调整,于2014年2月1日向海天公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果海天公司行权(行权价为102元),则海天公司有权以每股102元的价格从美达公司购入普通股1000股。 要求: 假定不考虑其他因素,判断美达公司发行的看涨期权在下列三种结算条件下分别属于金融负债还是权益工具,并说明理由。①期权将以现金净额结算;②以普通股净额结算;③以现金换普通股方式结算。正确答案: (1)期权将以现金净额结算,美达公司发行的看涨期权为金融负债。理由:美达公司在潜在不利的情况下要交付一项资产(现金净额进行结算),不属于权益工具,而是金融负债。(2)期权以普通股净额结算,美达公司发行的看涨期权为金融负债。理由:美达公司有义务向海天公司交付非固定数量的自身权益工具进行结算,所以属于金融负债。(3)期权以现金换普通股方式结算,美达公司发行的看涨期权为权益工具。理由:美达公司以现金换普通股方式结算,若是海天公司行权,则美达公司将交付固定数量的普通股,同时从海天公司收取固定金额的现金。看涨期权属于衍生工具,且将来要以固定数量的股票进行结算,因此属于权益工具。解析: 暂无解析