niusouti.com

单选题某人租下一店面准备卖服装,房租每月1万元,重新装修花费10万元。从租下店面到开始营业花费3个月时间。开始营业后第一个月,扣除所有费用后的纯利润为3万元。如每月纯利润都比上月增加2000元而成本不变,问该店在租下店面后第几个月内收回投资?A 7B 8C 9D 10

题目

7

8

9

10

相似考题

更多“某人租下一店面准备卖服装,房租每月1万元,重新装修花费10万元。从租下店面到开始营业花费3个月时间。开始营业后第一个月,”相关问题

-

第1题:

以下哪一项不是营业前要做的准备工作:()。A.清扫店面环境

B.明确当天店面任务

C.处理突发事件

D.检查店面情况

正确答案:C

-

第2题:

组织项目融资花费的时间要长一些,通常从开始准备到完成整个融资计划需要()左右的时间。A.1-2个月

B.2-4个月

C.3-6个月

正确答案:C

-

第3题:

老张和老王想开个小服装店,预估毛利率为40%,店租每月1万元,员工工资薪金每月3000元,借款15万元来装潢店面,5年摊提成本,借款年利率10%。请问小服装店每个月营业额要达到多少,才可以刚好损益平衡( )

A.7.625万元

B.7.5万元

C.7.8万元

D.8万元

正确答案:A

装潢店面每月应摊销额=15万元/(5×12)=0.25万元每月借款利息=15万元×10%=1.5万元每月固定费用=店租1万元+工资0.3万元+装潢店面每月摊销额0.25万元+每月借款利息1.5万元=3.05万元盈亏临界点收入=3.05万元/40%=7.625万元 -

第4题:

某开发商于2000年8月1日投资开发一专业商场,开发期为3年,平均售价为0.8万元/㎡。2002年8月1日王某以1.1万元/㎡的价格购买了其中50㎡的店面,并向开发商支付了5万元定金,产权持有期为47年。2003年8月1日开发商交房时,王某又支付了11.5万元,余款由商业银行提供的10年期抵押贷款支付,年贷款利率为6.5%,按年末等额付款方式偿还。另外,王某与一承租人签订了一份为期10年(2003年8月1日至2013年7月31日)的租赁合同。合同规定,第一年租金为每月150元/㎡,此后租金按每年2%的比率递增,每年年末一次性收取。据估算每年的平均出租经营费用为3万元。王某打算在出租期满时,将此店面装修后转售,装修费估计为6万元。如果王某要求其自有资金在整个投资经营期的内部收益率达到12%,试计算届时最低转售单价(计算时点为2003年8月1日,不考虑装修时间和转售税费,计算结果精确到元)。(12分)

正确答案:

-

第5题:

共用题干

某人计划购买尚有使用年限10年的餐馆一间,各项费用共需100万元,经营开始投入流动资金15万元,采用直线折旧法折旧,净残值10万元,经营开始后每年可获营业收入50万元,付现成本为25万元,所得税率为25%。下列属于营销策划系统的是()。

A:销售策划系统

B:培训策划系统

C:定位策划系统

D:形象策划系统答案:A,D解析:91.50-25=25(万元);(100-10)/10=9(万元);(25-9)*25%=4(万元);25-4+10+15=46(万元)。

92.财务净现值是评价项目盈利能力的绝对指标,其评价准则如下:当FNPV>O时,说明该方案在满足基准或目标收益率要求的盈利之外,还能得到超额收益,故该方案可行。当FNPV=0时,说明该方案基本能满足基准收益率或目标收益率要求的盈利水平,方案基本可行或有待改进。当FNPV93.营销策划系统可分为销售策划系统、形象策划系统和广告策划系统三个子系统。

94.策划的本意是计策、对策、谋划,既含有未做事之前对如何行动的整体筹划和安排,又含有遇到突发事件如何处置的对策。

95.短期预测一般为1—3年,中期预测一般为3—5年,长期预测一般为5年以上。 -

第6题:

某旧厂房的设计寿命为40年,重置成本为100万元,厂房内动产设备重新购置价格为40万元。厂房达到设计寿命拆除时,预计可收回钢筋、红砖折价10万元,旧动产设备折价10万元;拆除厂房花费7万元,动产设备搬运花费1万元,废弃建筑垃圾搬运花费1万元。该厂房的残值率为( )。A、1.43%

B、2.00%

C、7.86%

D、11.00%答案:B解析:本题考查的是建筑物折旧的求取方法。建筑物净残值率,简称残值率,是建筑物的净残值与其重新购建成本的比率。残值率=(10-7-1)/100×100%=2.00%。建筑物残值率的计算,和动产设备无关。参见教材P315。 -

第7题:

某人准备开设一个彩扩店,通过调查研究提出以下方案:

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。答案:解析:

-

第8题:

店面营业前工作“开门”,需要注意些什么()

- A、不要有人站在门底下

- B、提前30分钟到店,做好营业前准备

- C、还没到营业时间,不要让顾客提前进店

- D、要确定卷帘门门是否固定住了

正确答案:A,B,D -

第9题:

新型营业厅店面运营主要包括哪几类。

正确答案: 主要包括销售管理、现场管理、服务管理、人员管理、后台管理及内控管理六大类。 -

第10题:

假设开一家饭店,每月的人员薪资为10万元,店面租金5万元,其他的诸如水电费、装潢折旧、贷款利息等固定类成本10万元。目前营业额每月有100万元,最终净利润每月有8万元,那么该店的经营毛利率是()。

- A、30%

- B、23%

- C、18%

- D、33%

正确答案:D -

第11题:

某单位职工李先生今年的年龄是45岁,他家里有10万元左右的银行存款。李先生和他妻子两个人每个月收入大约为3000元,属中下等收入水平,但他们的月花费将近2000元。他们夫妇俩目前准备打算5年后退休,假设李先生和他妻子在退休后再生存25年,他们退休后每月的花费也不是很高,假设他们每个月花费需要2000元,再减去单位提供的基本养老保险600元,每月则需要1400元进行消费。我们这里假定税后一年期银行定期存款利息为1.8%。如果李先生打算将其银行存款10万元作为投资的启动资金,并且按月复利来计算,则到退休时该存款会变成()元。

- A、106799

- B、109290

- C、109410

- D、202673

正确答案:C -

第12题:

单选题假设开一家饭店,每月的人员薪资为10万元,店面租金5万元,其他的诸如水电费、装潢折旧、贷款利息等固定类成本10万元。目前营业额每月有100万元,最终净利润每月有8万元,那么该店的经营毛利率是()。A30%

B23%

C18%

D33%

正确答案: C解析: 暂无解析 -

第13题:

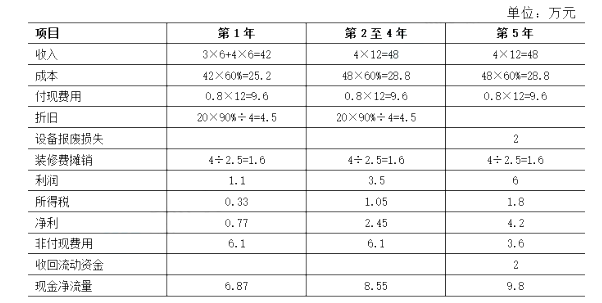

某人拟开设一个食品连锁店,通过调查研究提出以下方案: (1)设备投资:设备购价40万元,预计可使用5年,报废时残值收入10000元;按税法要求该设备折旧年限为4年,使用直线法计提折旧,残值率为10%;计划在2012年7月1日购进并立即投入使用。 (2)门店装修:装修费用预计5万元,在装修完工的2012年7月1日支付。预计在2.5年后还要进行一次同样的装修。 (3)收入和成本预计:预计20]2年7月1日开业,前6个月每月收入5万元(已扣除营业税,下同),以后每月收入8万元;原料成本为收入的50%;人工费、水电费和房租等费用每月1.5万元(不含设备折旧、装修费摊销)。 (4)营运资金:开业时垫付2万元。 (5)所得税税率为25%。 (6)业主要求的最低投资报酬率为10%。 已知:(P/F,10%,2.5)=10.7880要求: (1)计算投资总现值(单位:万元); (2)填写下表: 项目 第1年

第2至4年

第5年

年收入

年成本

年付现费用

年折旧

设备报废损失

年装修费摊销

年税前利润

所得税

年净利润

年非付现费用

收回流动资金

收回设备残值

年现金净流量

(3)用净现值法评价该项目经济上是否可行。(单位:万元)

正确答案:

(1)投资总现值=40+5+5×(P/F,10%,2.5)+2=50.94(元)(2)

项目第1年

第2至4年

第5年

年收入

5×6+8×6=78

8×12=96

96

年成本

78×50%=39

96×50%=48

48

年付现费用

1.5×12=18

18

18

年折旧

40×90%/4=9

9

0

设备报废损失

40×10%一1=3

年装修费摊销

5/2.5=2

2

2

年税前利润

10

19

25

所得税

2.5

4.75

6.25

年净利润

7.5

14.25

18.75

年非付现费用

9+2=11

9+2=11

3+2=5

收回流动资金

2

收回设备残值

1

年现金净流量

18.5

25.25

26.75

-

第14题:

某旅馆共有300张床位,平均每张床位每天向客人实收50元,年平均空房率为30%,该旅馆营业平均每月花费14万元;当地同档次旅馆一般床位价为每床每天45元,年平均空房率为 20%,正常营业每月总费用平均占每月总收入的30%;该类房地产的资本化率为10%。该旅馆的价值为( )万元。

A.2759.4

B.2789.3

C.2843.6

D.2987.6

正确答案:A

-

第15题:

某人拟开设一个彩扩店,通过调查研究提出以下方案:

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2004年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2004年元月1日支付。

(3)收入和成本预计:预计2004年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:

用净现值法评价该项目经济上是否可行。

正确答案:

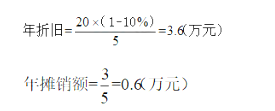

年折旧=[20×(1-10%)]/5=3.6(万元)

年摊销额=3/5=0.6(万元)

第一年净利润

=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)

=1.8(万元)

第2—5年净利润

=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)

=3.24(万元)

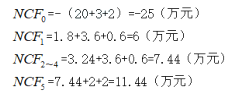

NCF0=-(20+2+3)=-25(万元)

NCF1=1.8+3.6+0.6=6(万元)

NCF2~4=3.24+3.6+0.6=7.44(万元)

NCF5=7.44+2+2=11.44(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.38(万元)

该项目净现值大于零,具有可行性。

-

第16题:

共用题干

某人计划购买尚有使用年限10年的餐馆一间,各项费用共需100万元,经营开始投入流动资金15万元,采用直线折旧法折旧,净残值10万元,经营开始后每年可获营业收入50万元,付现成本为25万元,所得税率为25%。最后一年该项目的现金流量合计为()万元。

A:29.72

B:35

C:44.72

D:46答案:D解析:91.50-25=25(万元);(100-10)/10=9(万元);(25-9)*25%=4(万元);25-4+10+15=46(万元)。

92.财务净现值是评价项目盈利能力的绝对指标,其评价准则如下:当FNPV>O时,说明该方案在满足基准或目标收益率要求的盈利之外,还能得到超额收益,故该方案可行。当FNPV=0时,说明该方案基本能满足基准收益率或目标收益率要求的盈利水平,方案基本可行或有待改进。当FNPV93.营销策划系统可分为销售策划系统、形象策划系统和广告策划系统三个子系统。

94.策划的本意是计策、对策、谋划,既含有未做事之前对如何行动的整体筹划和安排,又含有遇到突发事件如何处置的对策。

95.短期预测一般为1—3年,中期预测一般为3—5年,长期预测一般为5年以上。 -

第17题:

关于小儿乙肝疫苗的接种,正确的是( )。A.出生后2个月开始接种,每月1次,共注射3次

B.出生后3个月开始接种,每月1次,共注射3次

C.出生后24小时开始接种,1个月和6个月再注射2次,共注射3次

D.出生后2~3天接种,不再复种

E.出生后24小时开始接种,每月1次,共注射3次答案:C解析:小儿乙肝疫苗的初种年龄为:第一次出生后24小时内,第二次1个月,第三次6个月。复种:周岁时复查,免疫成功者:3~5年加强;失败者:重复基础免疫。 -

第18题:

某项目被分解成10项工作,每项工作的预计花费为10万元,工期为10个月,按照进度计划,前三个月应该完成其中的3项工作,但是到第三个月底的时候,项目实际只完成了2项工作,实际花费为30万元。项目经理采用了挣值分析的方法对该项目的绩效情况进行了分析,以下结论中, ( ) 是正确的。A. 根据预算,前三个月的计划成本为30万元,实际花费也是30万元,说明项目的成本控制的还不错,只是进度上有滞后

B. 如果该项目按此成本效率执行下去,到整个项目完成时,实际花费的成本将超过预算50%

C. 如果该项目不采取任何措施继续执行下去,实际的完工工期将会超期1个月

D. 该项目目前的绩效状况不理想,但只要继续采用挣值分析的方法对项目进行监控,将会有效的防止成本超支答案:B解析:由题目可知,PV=30,EV=20,AC=30。可计算出成本偏差CV=EV-AC=20-30=-10,说明成本超支,故A错误。如果按照此成本效率执行,则说明该项目所遇到的影响成本绩效的情况是典型的,当前的成本超过预算(30-20)/20=50%,故继续执行下去,成本将会超过预算50%,故B正确。当前进度落后计划1个月,若不采取纠正措施,则说明该影响是典型的,仍会影响到该项目后面的进度。所以项目整体进度会延迟更长时间,必定超过一个月。故C错误。如果仅仅是采用挣值计算法监控项目,对项目绩效情况肯定是没有任何效果的。必须在监控项目阶段,根据挣值计算的结果,对项目的绩效情况提出纠正措施,并通过变更管理,在项目执行阶段实施纠正措施,并持续关注项目绩效情况,才会有效防止成本超支。故D错误。 -

第19题:

某人拟开设一个彩扩店,通过调查研究提出以下方案:

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。答案:解析:

第一年净利润=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)=1.8(万元)

第2-5年净利润=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)=3.24(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.37(万元)

该项目净现值大于零,具有可行性。 -

第20题:

商铺店面营业结束后应当关闭电源。

正确答案:正确 -

第21题:

某人租下一店面准备卖服装,房租每月1万元,重新装修花费10万元。从租下店面到开始营业花费3个月时间。开始营业后第一个月,扣除所有费用后的纯利润为3万元。如每月纯利润都比上月增加2000元而成本不变,问该店在租下店面后第几个月内收回投资?()

- A、7

- B、8

- C、9

- D、10

正确答案:A -

第22题:

某投资者花费80万元购一店铺,每月净租金收入为1.583万元,考虑月投资收益率为0.8%,则( )个月可收回投资.

- A、50.5

- B、60

- C、65

- D、75

正确答案:C -

第23题:

单选题某租户应缴纳的基础租金为10万元/月,其与业主约定自然平衡点为每月营业额400万元,以每月营业额的5%作为百分比租金。若租户一月份、二月份营业额分别为300万元、400万元,这两个月应缴租金共计( )万元。A20

B25

C30

D35

正确答案: D解析: 暂无解析 -

第24题:

单选题某人购买尚有使用年限10年的餐馆一间,各项费用共需100万元,经营开始投人流动资金15万元,采用直线折旧法折旧,净残值10万元,经营开始后每年可获营业收人50万元,付现成本为25万元,所得税率为33%,最后一年该项目的现金流量合计为()万元。A29.72

B35.72

C41.72

D44.72

正确答案: A解析: 暂无解析