niusouti.com

单选题产品发行者可利用场内期货合约来对冲同标的含期权的结构化产品的()风险。A RhoB ThetaC VegaD Delta

题目

Rho

Theta

Vega

Delta

相似考题

更多“单选题产品发行者可利用场内期货合约来对冲同标的含期权的结构化产品的()风险。A RhoB ThetaC VegaD Delta”相关问题

-

第1题:

对发行者而言,保本型股指联结票据产品的设计需要考虑的因素有( )。A.如何对冲Delta风险暴露

B.期权的价格

C.发行产品的成本

D.收益答案:A,B,C,D解析:对发行者来说,保本型股指联结票据产品的设计并不简单,因为设计者需要在外部市场约束条件下平衡产品的各个条款与发行产品的成本、收益等因素,还有一个约束条件是期权的价格。此外,在该产品中,发行人卖出了一个低行权价的看涨期权同时买入了一个高行权价的看涨期权,即发行人的期权组合的Delta非零(实际是负的),所以需要采用各种办法来对冲Delta风险暴露。 -

第2题:

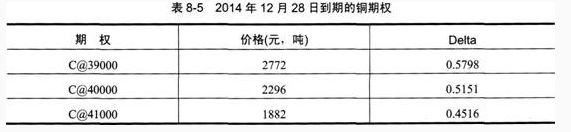

假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。

某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。

据此回答以下两题17-18。

上题中的对冲方案也存在不足之处,则下列方案中最可行的是( )。 查看材料A.C@40000合约对冲2200元Delta、C@41000合约对冲325.5元Delta

B.C@40000合约对冲1200元Delta、C@39000合约对冲700元Delta、C@41000合约对冲625.5元

C.C@39000合约对冲2525.5元Delta

D.C@40000合约对冲1000元Delta、C@39000合约对冲500元Delta、C@41000合约对冲825.5元答案:B解析:针对上题对冲方案存在不足之处,例如所需建立的期权头寸过大,在交易时可能无法获得理想的建仓价格,这时,该金融机构可能需要再将一部分Delta分配到其他的期权中,故不考虑A、C两项。D项,没有将期权的Delta全部对冲。因此B项方案最可行。 -

第3题:

在结构化产品到期时,()根据标的资产行情以及结构化产品合约的约定进行结算。

- A、创设者

- B、发行者

- C、投资者

- D、信用评级机构

正确答案:B -

第4题:

对发行者而言,保本型股指联结票据产品的设计需要考虑的因素有()。

- A、如何对冲Delta风险暴露

- B、期权的价格

- C、发行产品的成本

- D、收益

正确答案:A,B,C,D -

第5题:

含有期权结构的结构化理财产品的Delta小于零,说明产品中的期权净头寸是空头。

正确答案:错误 -

第6题:

如果你想用合成多头期权来对冲大豆作物,你会()

- A、卖出期货合约并买入看涨期权

- B、买入期货合约并卖出看涨期权

- C、卖出看跌期权并买入期货合约

- D、买入期货合约和看涨期权

正确答案:A -

第7题:

不活跃于从事期权交易的银行,期权合约若透过Delta+法来估计银行应该计提的风险资本时,应该纳入的期权合约风险不包括:()。

- A、Delta风险

- B、Gamma风险

- C、Theta风险

- D、Vega风险

正确答案:C -

第8题:

多选题甲公司想要利用衍生产品进行风险对冲,下列属于衍生产品的有( )。A远期合约

B期货

C互换交易

D期权

正确答案: A,C解析: -

第9题:

单选题产品发行者可利用场内期货合约来对冲同标的含期权的结构化产品的()风险。ARho

BTheta

CVega

DDelta

正确答案: D解析: A项,Rho是用来度量期权价格对利率变动敏感性的;B项,Theta是用来度量期权价格对到期日变动敏感度的;C项,Vega用来度量期权价格对波动率的敏感性,该值越大,表明期权价格对波动率的变化越敏感;D项,Delta是用来衡量标的资产价格变动对期权理论价格的影响程度,可以理解为期权对标的资产价格变动的敏感性,用公式表示为:Delta=期权价格变化/标的价格变化。从上述风险指标的含义可知,产品发行者可利用场内期货合约来对冲同标的含期权的结构化产品的Delta风险。 -

第10题:

单选题投资者可以通过()对卖出开仓的认购期权进行Delta中性风险对冲。A买入对应Delta值的标的证券数量

B卖出对应Delta值的标的证券数量

C买入期权合约单位数虽的标的证券

D卖出期权台约单位数星的标的证券

正确答案: D解析: 暂无解析 -

第11题:

单选题发行者为了对冲某挂钩于股票价格指数的、含有期权的结构化产品的风险,最合适的场内交易工具是具有相同标的的()AETF基金

B期货

C期权

D总收益互换

正确答案: D解析: 暂无解析 -

第12题:

单选题在结构化产品到期时,()根据标的资产行情以及结构化产品合约的约定进行结算。A创设者

B发行者

C投资者

D信用评级机构

正确答案: C解析: 在结构化产品到期时,发行者根据标的资产行情以及结构化产品合约的约定进行结算,投资者获得相应的投资收益或者承担投资亏损。 -

第13题:

期货风险管理公司卖出某商品的看涨期权后,常常利用场内期货合约对冲风险,但无法对冲( )风险。A.Delta

B.Rho

C.Vega

D.Theta答案:B,C,D解析:场内期货合约的 Delta 是 1,而 GammA.Vega 或 Theta 为零,所以对冲期权的 GammA.Vega 或 Theta 风险。 -

第14题:

为了对冲这份产品中的 Gamma 风险,发行者应该选择( )最合适。A.沪深 300 指数期货

B.上证 50 指数期货

C.中证 500 指数期货

D.中证 500 指数期权答案:D解析:所有期货合约的 Gamma 都是零,只有期权的 Gamma 非零。 -

第15题:

用来衡量期权价值对隐含波动率风险的指标是()。

- A、Rho

- B、Gamma

- C、Vega

- D、Delta

正确答案:C -

第16题:

产品发行者可利用场内期货合约来对冲同标的含期权的结构化产品的()风险。

- A、Rho

- B、Theta

- C、Vega

- D、Delta

正确答案:D -

第17题:

发行者为了对冲某挂钩于股票价格指数的、含有期权的结构化产品的风险,最合适的场内交易工具是具有相同标的的()

- A、ETF基金

- B、期货

- C、期权

- D、总收益互换

正确答案:C -

第18题:

投资者可以通过()对卖出开仓的认购期权进行Delta中性风险对冲。

- A、买入对应Delta值的标的证券数量

- B、卖出对应Delta值的标的证券数量

- C、买入期权合约单位数虽的标的证券

- D、卖出期权台约单位数星的标的证券

正确答案:A -

第19题:

单选题某客户期权持仓的Gamma是104,Delta中性;如果某期权A的Gamma为3.75,Delta为0.566,要同时对冲Gamma和Delta风险,他需要()。A卖出28手A期权,买入16份标的资产

B买入28手A期权,卖出16份标的资产

C卖出28手A期权,卖出16份标的资产

D买入28手A期权,买入16份标的资产

正确答案: C解析: 暂无解析 -

第20题:

多选题甲公司想要利用衍生产品进行风险对冲,下列属于衍生产品的有( )。A远期合约

B期货

C互换

D期权

正确答案: B,A解析:

衍生产品是指其价值决定于一种或多种基础资产或指数的金融合约。常见衍生产品包括远期合约、期货、互换、期权等。 -

第21题:

多选题利用场内看涨期权对冲场外期权合约风险,确定在每个合约中分配Delta的数量时需考虑( )等因素。A管理能力

B投融资利率

C冲击成本

D建仓成本

正确答案: A,C,D解析:

利用场内的看涨期权来对冲场外期权合约风险的方案中,每个合约中分配多少Delta这个问题的解决方案是:在建仓成本(单位Delta所需要的资金)、管理能力和冲击成本等多因素之间取得平衡。 -

第22题:

多选题对发行者而言,保本型股指联结票据产品的设计需要考虑的因素有()。A如何对冲Delta风险暴露

B期权的价格

C发行产品的成本

D收益

正确答案: B,D解析: 对于发行者而言,保本型股指联结票据产品的设计并不简单,因为设计者需要在外部市场约束条件下平衡产品的各个条款以及发行产品的成本、收益等因素,还有一个约束条件是期权的价格。此外,在该产品中,发行人卖出了一个低行权价的看涨期权同时买入了一个高行权价的看涨期权,这意味着发行人的期权组合的Delta非零(实际是负的),所以需要采用各种办法来对冲Delta风险暴露。 -

第23题:

单选题如果你想用合成多头期权来对冲大豆作物,你会()A卖出期货合约并买入看涨期权

B买入期货合约并卖出看涨期权

C卖出看跌期权并买入期货合约

D买入期货合约和看涨期权

正确答案: A解析: 暂无解析 -

第24题:

单选题假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。据此回答。上题中的对冲方案也存在不足之处,则下列方案中最可行的是()。AC@40000合约对冲2200元Delta、C@41000合约对冲325.5元Delta

BC@40000合约对冲1200元Delta、C@39000合约对冲700元Delta、C@41000合约对冲625.5元

CC@39000合约对冲2525.5元Delta

DC@40000合约对冲1000元Delta、C@39000合约对冲500元Delta、C@41000合约对冲825.5元

正确答案: B解析: 针对上题对冲方案存在不足之处,例如所需建立的期权头寸过大,在交易时可能无法获得理想的建仓价格,这时,该金融机构可能需要再将一部分Delta分配到其他的期权中,故不考虑A、C两项。D项,没有将期权的Delta全部对冲。因此B项方案最可行。