niusouti.com

问答题甲公司为某国有独资公司,主营纺织机构配件制造销售,审查甲公司2000年企业所得税纳税情况。该企业核算生产费用在完工产品和期末在产品成本间分配采用“定额比例法”。在审查过程中发现,年末库存产成品单位成本比以前月份高出许多,于是,对甲产品年末生产费用在完工产品与在产品之间的分配进行重点抽查。2000年12月末甲产品在产品数量为200件,完工产品300件,上月结转材料费用20000元,本月材料费用30000元,共50000元,原材料每月一次投料,产品单耗定额为60元/件,企业保留的月末在产品材料成本为50

题目

相似考题

更多“问答题甲公司为某国有独资公司,主营纺织机构配件制造销售,审查甲公司2000年企业所得税纳税情况。该企业核算生产费用在完工产品和期末在产品成本间分配采用“定额比例法”。在审查过程中发现,年末库存产成品单位成本比以前月份高出许多,于是,对甲产品年末生产费用在完工产品与在产品之间的分配进行重点抽查。2000年12月末甲产品在产品数量为200件,完工产品300件,上月结转材料费用20000元,本月材料费用30000元,共50000元,原材料每月一次投料,产品单耗定额为60元/件,企业保留的月末在产品材料成本为50”相关问题

-

第1题:

某企业基本生产车间本月新投产甲产品500件,月末完工400件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料186 000元,直接人工72 000元,制造费用90 000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量比例法,则本月完工甲产品的总成本为( )元。

A.292 800

B.292 444

C.327 200

D.286 582

-

第2题:

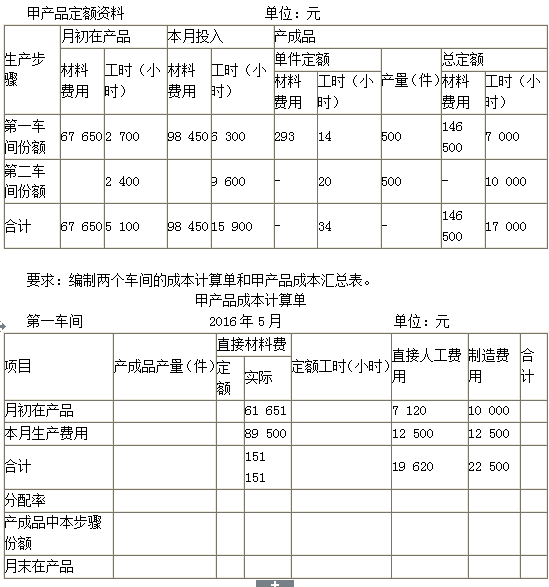

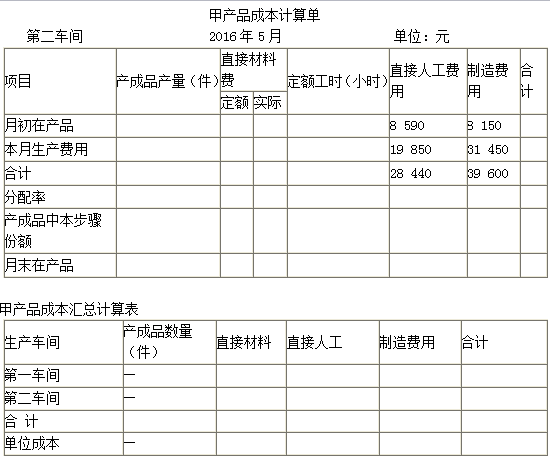

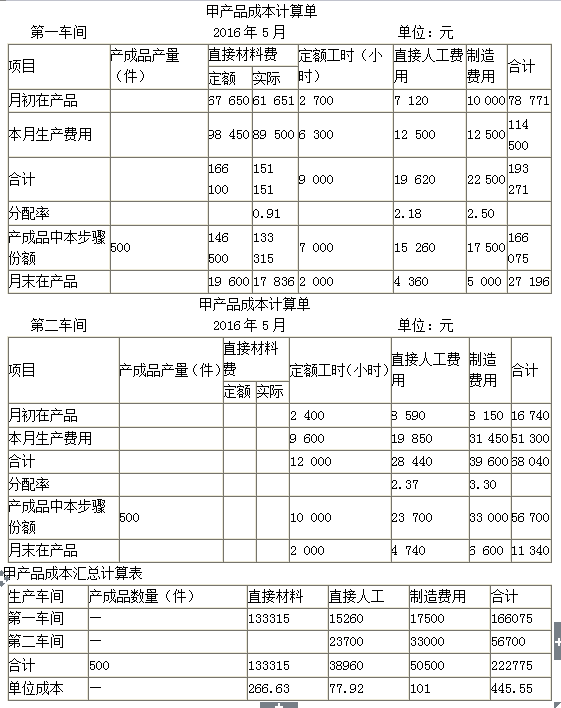

某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。各种生产费用归集与分配的数字已经列入各成本计算单。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。假设该企业月末没有盘点在产品,月末在产品定额根据月初在产品定额加本月投产定额减产成品定额计算。甲产品相关定额资料如下表。

答案:解析:

答案:解析:

-

第3题:

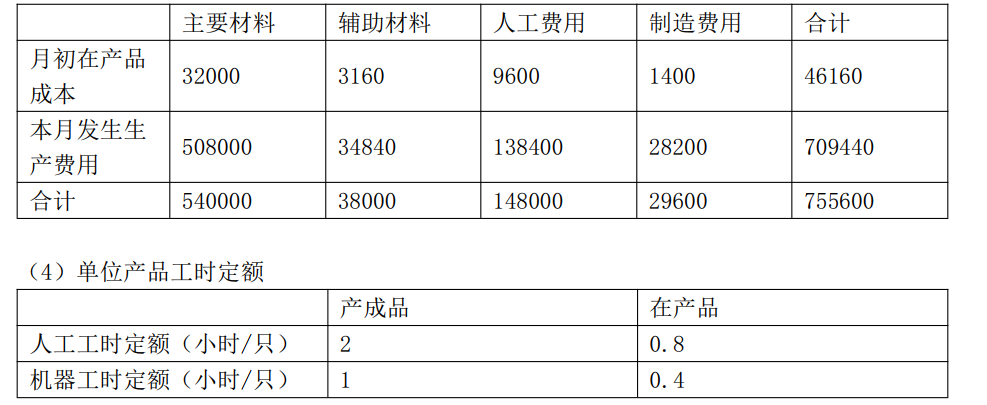

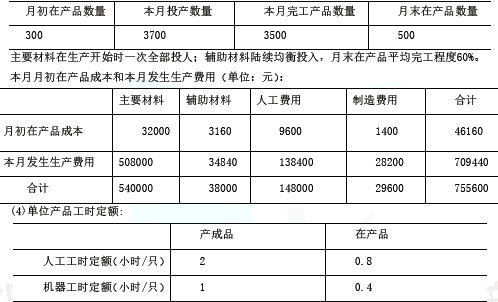

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。答案:解析:(1) “主要材料在生产幵始时一次全部投入”,所以分配主要材料时,在产品和完工产品一样的承担主要材料。

完工产品负担的主要材料费用=540000/(3500+500)X3500=472500(元)

月末在产品负担的主要材料费用=540000/(3500+500) X500=67500 (元)

(2)完工产品负担的辅助材料费用=38000/(3500+500X60%)X3500=35000 (元)

月末在产品负担的辅助材料费用=38000/(3500+500 X 60% ) X 500 X 60%= 3000 (元)

(3)本月完工产品负担的人工费用=148000/(3500X2+500X0.8) X3500X2=140000(元)

月末在产品负担的人工费用=148000/(3500X2+500X0.8)X500X0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500X1+500X0.4)X3500=28000(元)

月末在产品负担的制造费用=29600/(3500X1+500X0.4)X500X0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500 (元)

单位成本=675500/3500=193(元/件) -

第4题:

戌甲公司是一家制造业企业,生产和销售甲、乙两种产品,甲产品需要耗用A材料,乙产品需要耗用B材料。甲产品各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,采用约当产量法(假设在产品存货发出采用加权平均法)。乙产品各月在产品数量较少,公司在分配当月完工产品与月末在产品的成本时,采用在产品成本按定额成本计算。

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。答案:解析:(1)甲产品本月完工产品的直接材料费用=268800/(2500+700)×2500=210000(元)

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。 -

第5题:

(2017年)某企业生产费用在完工产品和在产品之间采用约当产量比例法进行分配。该企业甲产品月初在产品和本月生产费用共计900000元。本月甲产品完工400台,在产品100台且其平均完工程度为50%。不考虑其他因素,下列各项中计算结果正确的有( )。A.甲产品的完工产品成本为800000元

B.甲产品的单位成本为2250元

C.甲产品在产品的约当产量为50台

D.甲产品的在产品成本为112500元答案:A,C解析:在产品的约当产量=100×50%=50(台),所以甲产品的单位成本=900000/(400+50)=2000(元),甲产品完工产品的成本=2000×400=800000(元),在产品成本=2000×50=100000(元)。 -

第6题:

某企业2017年1月份生产甲产品一批,采用约当产量比例法将生产费用在完工产品和在产品之间进行分配。当月生产耗用材料成本为60万元,材料在开始生产时一次投入。月末完工产品为80件,月末在产品为40件,平均完工程度为50%,本月完工产品所耗直接材料成本为( )万元。A.10

B.20

C.24

D.40答案:D解析:材料在开始生产时一次投入,所以月末在产品的直接材料成本的完工程度应按照100%计算,本月完工产品所耗直接材料成本=60/(80+40)×80=40(万元)。 -

第7题:

甲产品采用定额成本法计算成本。本月份有关甲产品原材料费用的资料如下:月初在产品原材料定额费用为2000元,月初在产品原材料脱离定额的差异为超支50元。月初在产品定额费用调整为降低40元。定额变动差异全部由完工产品负担;本月原材料定额费用为24000元,脱离定额的差异为节约500元;本月原材料成本差异率为节约2%,材料成本差异全部由完工产品成本负担;本月完工产品的原材料定额费用为22000元。 计算完工产品和月末在产品的原材料实际费用(原材料脱离定额差异,按定额成本比例在完工产品和月末在产品之间分配)(百分数保留4位小数)。

正确答案: 原材料脱离定额差异率:[(500+50)/(22000+3960)]×100%=-1.7334%

本月应负担的原材科成本差异=(24000-500)×(-2%)=-470(元)

本月完工产品原材料实际费用=22000+22000×(-1.7334%)-470+40=21188.652(元)

月末在产品原材料实际费用=3960+3960×(-1.7334%)=3891.36(元)

或=3960- (450-381.35)=3960-68.65=3891.35(元) -

第8题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 本月完工产品成本为()元。

- A、960340.91

- B、945000

- C、935000

- D、925000

正确答案:B -

第9题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 月末在产品成本为()元。

- A、148500

- B、133159.09

- C、158500

- D、168500

正确答案:A -

第10题:

甲公司为某国有独资公司,主营纺织机构配件制造销售,审查甲公司2000年企业所得税纳税情况。该企业核算生产费用在完工产品和期末在产品成本间分配采用“定额比例法”。在审查过程中发现,年末库存产成品单位成本比以前月份高出许多,于是,对甲产品年末生产费用在完工产品与在产品之间的分配进行重点抽查。2000年12月末甲产品在产品数量为200件,完工产品300件,上月结转材料费用20000元,本月材料费用30000元,共50000元,原材料每月一次投料,产品单耗定额为60元/件,企业保留的月末在产品材料成本为5000元。通过审查年末企业“库存商品盘点表”和“库存商品”明细账,得知2000年年末“库存商品——甲产品”借方余额为80000元,“库存商品——甲产品”账户贷方结转销售成本120000元。该公司2000年账面盈利,企业已按账面利润提取并缴纳企业所得税,除所给资料外,再无其他纳税调整项目。 请根据上述资料,指出存在的问题,并作调账处理。

正确答案: 调账分录如下:

⑴借:生产成本15000

贷:库存商品6000

以前年度损益调整9000

⑵借:所得税2970贷:应交税金——应交所得税2970

⑶借:以前年度损益调整9000

贷:本年利润9000

⑷借:本年利润2970

贷:所得税2970 -

第11题:

单选题某企业基本生产车间本月新投产甲产品680件,月末完工600件,期末在产品完工率为50%。本月甲产品生产发生的费用为:直接材料142800元,直接人工51200元,制造费用1%00元。甲产品生产所耗原材料系开工时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为()元。A268687.5

B269475

C269192.6

D276562.5

正确答案: D解析: -

第12题:

问答题甲公司为某国有独资公司,主营纺织机构配件制造销售,审查甲公司2000年企业所得税纳税情况。该企业核算生产费用在完工产品和期末在产品成本间分配采用“定额比例法”。在审查过程中发现,年末库存产成品单位成本比以前月份高出许多,于是,对甲产品年末生产费用在完工产品与在产品之间的分配进行重点抽查。2000年12月末甲产品在产品数量为200件,完工产品300件,上月结转材料费用20000元,本月材料费用30000元,共50000元,原材料每月一次投料,产品单耗定额为60元/件,企业保留的月末在产品材料成本为5000元。通过审查年末企业“库存商品盘点表”和“库存商品”明细账,得知2000年年末“库存商品——甲产品”借方余额为80000元,“库存商品——甲产品”账户贷方结转销售成本120000元。该公司2000年账面盈利,企业已按账面利润提取并缴纳企业所得税,除所给资料外,再无其他纳税调整项目。 计算甲公司应补缴的所得税。所得税税率33%正确答案: 定额比例(费用分配率)=(20000+30000)÷(2000×60+300×60)=50000÷(12000+18000)=50000÷30000=5/3;

完工产品实际费用=18000×5/3=30000(元);

月末在产品实际费用=12000×5/3=20000(元)。

经过计算得知,公司甲产品年末在产品材料成本应为20000元,而企业账面实际材料成本为5000元,在产品成本少计15000元(20000-5000),即为企业多结转的完工产品的成本,影响账面利润和所得税的数额按比例分配法计算。

库存产成品多计的成本=80000÷(80000+120000)×15000=6000(元);

已销产品多计的成本=120000÷(80000+120000)×15000=9000(元);

应补缴企业所得税=9000×33%=2970(元)。解析: 暂无解析 -

第13题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

正确答案:

(1)完工产品负担的直接材料费=72 000÷(600-1-200)×600=54 000(元)

在产品负担的直接材料费=72 000—54 000=18 000(元)

(2)完工产品负担的直接人工费=22 000÷(600+200×50%)×600=18 857.14(元)

在产品负担的直接人工费=22 000÷(600+200×50%)×200×50%=3 142.86(元)

(3)完工产品负担的制造费用=27 500÷(600+200×50%)×600=23 571.43(元)

在产品负担的制造费用=27 500÷(600+200×50%)×200×50%=3 928.57(元)

(4)本月完工产品成本=54 000+18 857.14+23 571.43=96 428.57(元)

本月完工产品单位成本=96 428.57÷600=160.71(元/件)

月末在产品成本=18 000+3 142.86+3 928.57=25 071.43(元) -

第14题:

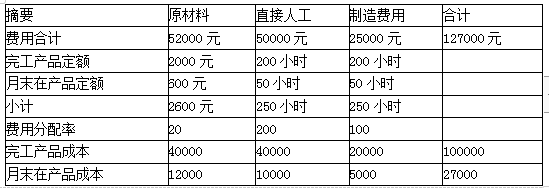

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本10元,单位产品工时消耗定额1小时。某月完工产品200件,月末在产品100件,在产品投料程度60%,完工程度50%。本月月初在产品和本月份的生产费用合计为127000元,其中原材料费用52000元,直接人工50000元,制造费用25000元。按定额比例法计算完工产品和在产品的成本。

要求:计算完工产品成本和月末在产品成本。答案:解析:

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。 -

第15题:

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次全部投入;辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。答案:解析:(1)①本月完工产品的主要材料费用=540000/(3500+500)×3500=472500(元)

②本月在产品的主要材料费用=540000/(3500+500)×500=67500(元)

(2)在产品的约当产量=500×60%=300(只)

①本月完工产品的辅助材料费用=38000/(3500+300)×3500=35000(元)

②本月月末在产品的辅助材料费用=38000/(3500+300)×300=3000(元)

(3)①本月完工产品的人工费用=148000/(3500×2+500×0.8)×(3500×2)=140000(元)②本月月末在产品的人工费用=148000/(3500×2+500×0.8)×(500×0.8)=8000(元)

(4)①本月完工产品的制造费用=29600/(3500×1+500×0.4)×(3500×1)=28000(元)②本月月末在产品的制造费用=29600/(3500×1+500×0.4)×(500×0.4)=1600(元)

(5)①本月完工产品总成本=472500+35000+140000+28000=675500(元)

②本月完工产品单位成本=675500/3500=193(元)。 -

第16题:

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大。公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。答案:解析:(1)计异本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只) -

第17题:

某厂基本生产车间本月新投产甲产品500件,月末完工400件,在产品100件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料145000元,直接人工51200元,制造费用100000元。甲产品生产所耗原材料系开工时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的单位成本为( )元。A.658.22

B.626.00

C.592.40

D.624.62答案:B解析:原材料是开工时一次性投入,所以材料费用应该按照实际数量来分配。完工产品的单位成本=145000/(400+100)+(51200+100000)/(400+100×50%)=626(元)。 -

第18题:

甲公司为某国有独资公司,主营纺织机构配件制造销售,审查甲公司2000年企业所得税纳税情况。该企业核算生产费用在完工产品和期末在产品成本间分配采用“定额比例法”。在审查过程中发现,年末库存产成品单位成本比以前月份高出许多,于是,对甲产品年末生产费用在完工产品与在产品之间的分配进行重点抽查。2000年12月末甲产品在产品数量为200件,完工产品300件,上月结转材料费用20000元,本月材料费用30000元,共50000元,原材料每月一次投料,产品单耗定额为60元/件,企业保留的月末在产品材料成本为5000元。通过审查年末企业“库存商品盘点表”和“库存商品”明细账,得知2000年年末“库存商品——甲产品”借方余额为80000元,“库存商品——甲产品”账户贷方结转销售成本120000元。该公司2000年账面盈利,企业已按账面利润提取并缴纳企业所得税,除所给资料外,再无其他纳税调整项目。 计算甲公司应补缴的所得税。所得税税率33%

正确答案: 定额比例(费用分配率)=(20000+30000)÷(2000×60+300×60)=50000÷(12000+18000)=50000÷30000=5/3;

完工产品实际费用=18000×5/3=30000(元);

月末在产品实际费用=12000×5/3=20000(元)。

经过计算得知,公司甲产品年末在产品材料成本应为20000元,而企业账面实际材料成本为5000元,在产品成本少计15000元(20000-5000),即为企业多结转的完工产品的成本,影响账面利润和所得税的数额按比例分配法计算。

库存产成品多计的成本=80000÷(80000+120000)×15000=6000(元);

已销产品多计的成本=120000÷(80000+120000)×15000=9000(元);

应补缴企业所得税=9000×33%=2970(元)。 -

第19题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 完工产品负担的制造费用为()元。

- A、22500

- B、225000

- C、206250

- D、41250

正确答案:B -

第20题:

企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算完工产品和月末在产品的原材料实际费用。

正确答案:原材料脱离定额差异分配率=(-1200-125)/(55000+12450)=-1.96%

本月完工产品应负担的成本差异=(65000-1200)×(-3%)=-1914(元)

本月完工产品原材料实际费用=55000+55000×(-1.96%)+(-1914)+50=52058(元)

月末在产品原材料实际费用=12450+12450×(-1.96%)=12205.98 -

第21题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 采用约当产量比例法分配完工产品和月末在产品费用,适用的情况是()。

- A、各月末在产品数量变化较大

- B、各月完工产品数量变化不大

- C、产品数量较多

- D、生产成本中直接材料成本和直接人工等加工成本的比重相差不大

正确答案:A,C,D -

第22题:

某企业基本生产车间本月新投产甲产品500件,月末完工400件,在产品100件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料140000元,直接人工54000元,制造费用90000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为()元。

- A、240000

- B、252444.44

- C、227200

- D、256582.5

正确答案:A -

第23题:

问答题甲公司为某国有独资公司,主营纺织机构配件制造销售,审查甲公司2000年企业所得税纳税情况。该企业核算生产费用在完工产品和期末在产品成本间分配采用“定额比例法”。在审查过程中发现,年末库存产成品单位成本比以前月份高出许多,于是,对甲产品年末生产费用在完工产品与在产品之间的分配进行重点抽查。2000年12月末甲产品在产品数量为200件,完工产品300件,上月结转材料费用20000元,本月材料费用30000元,共50000元,原材料每月一次投料,产品单耗定额为60元/件,企业保留的月末在产品材料成本为5000元。通过审查年末企业“库存商品盘点表”和“库存商品”明细账,得知2000年年末“库存商品——甲产品”借方余额为80000元,“库存商品——甲产品”账户贷方结转销售成本120000元。该公司2000年账面盈利,企业已按账面利润提取并缴纳企业所得税,除所给资料外,再无其他纳税调整项目。 请根据上述资料,指出存在的问题,并作调账处理。正确答案: 调账分录如下:

⑴借:生产成本15000

贷:库存商品6000

以前年度损益调整9000

⑵借:所得税2970贷:应交税金——应交所得税2970

⑶借:以前年度损益调整9000

贷:本年利润9000

⑷借:本年利润2970

贷:所得税2970解析: 暂无解析 -

第24题:

问答题甲产品采用定额成本法计算成本。本月份有关甲产品原材料费用的资料如下:月初在产品原材料定额费用为2000元,月初在产品原材料脱离定额的差异为超支50元。月初在产品定额费用调整为降低40元。定额变动差异全部由完工产品负担;本月原材料定额费用为24000元,脱离定额的差异为节约500元;本月原材料成本差异率为节约2%,材料成本差异全部由完工产品成本负担;本月完工产品的原材料定额费用为22000元。 计算完工产品和月末在产品的原材料实际费用(原材料脱离定额差异,按定额成本比例在完工产品和月末在产品之间分配)(百分数保留4位小数)。正确答案: 原材料脱离定额差异率:[(500+50)/(22000+3960)]×100%=-1.7334%

本月应负担的原材科成本差异=(24000-500)×(-2%)=-470(元)

本月完工产品原材料实际费用=22000+22000×(-1.7334%)-470+40=21188.652(元)

月末在产品原材料实际费用=3960+3960×(-1.7334%)=3891.36(元)

或=3960- (450-381.35)=3960-68.65=3891.35(元)解析: 暂无解析