niusouti.com

单选题某公司的年终资产负债表的部分信息如下。 根据上述信息,该公司的同比资产负债表将显示()A74%的长期债务B69%的房产、厂房和设备净额C17%的留存收益D24%的应收账款

题目

74%的长期债务

69%的房产、厂房和设备净额

17%的留存收益

24%的应收账款

相似考题

更多“单选题某公司的年终资产负债表的部分信息如下。 根据上述信息,该公司的同比资产负债表将显示()A 74%的长期债务B 69%的房产、厂房和设备净额C 17%的留存收益D 24%的应收账款”相关问题

-

第1题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答题:

如果该公司本年度的主营业务收入净额为l6.25亿元,则该公司应收账款周转次数为 ()。A 、 1.12

B 、 1.21

C 、 1.4 1

D 、 1.5答案:C解析:应收账款周转次数=销售收入净额÷平均应收账款余额=16.25÷11.5=1.41(次)。 -

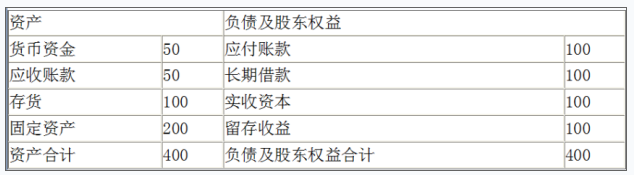

第2题:

甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与销售收入比率:90%

(3)存货周转率(存货按年末数):9次

(4)应收账款周转天数(按销售收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

(提示:2019年教材将应收账款和应收票据科目合并改为应收票据及应收账款,将应付账款和应付票据科目合并改为应付票据及应付账款)

【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。答案:解析:

(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)销售收入÷资产总额=销售收入÷400=2.5

销售收入=400×2.5=1000(万元)

销售成本=销售成本率×销售收入=90%×1000=900(万元)

存货周转率=销售成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/销售收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第3题:

某公司2012年度营业收入为1320万元,资产负债表中,2012年应收账款平均净额为160万元;另外,补充资料显示,2012年的坏账准备平均余额为10万元。该公司2012年应收账款周转天数为()天。(1年按360天计算)A.43.64

B.46.39

C.38.75

D.39.62答案:B解析:应收账款周转率=1320/(160+10)=7.76(次),应收账款周转天数=360/7.76=46.39(天)。 -

第4题:

Vale公司3月31日未调整的坏账准备是$1000,该公司应收账款的交易信息如下所示,则该公司3月31日应列示于资产负债表的坏账准备余额为多少()

- A、$4800

- B、$4000

- C、$3800

- D、$3000

正确答案:A -

第5题:

某公司2012年度销售收入净额为1320万元,资产负债表中,2012年应收账款平均净额为110万元、应收票据平均余额为50万元;另外,补充资料显示,2012年的坏账准备平均余额为10万元。1年按360天计算,该公司2012年应收账款周转天数为()

- A、43.64天

- B、46.39天

- C、38.75天

- D、39.62天

正确答案:B -

第6题:

某公司2013年度销售收入净额为6000万元。计提坏账准备之前的年初应收账款余额为300万元、年末应收账款余额为500万元,坏账准备按应收账款余额的10%提取。每年按360天计算,则该公司应收账款周转天数为()天。

- A、15

- B、17

- C、22

- D、24

正确答案:D -

第7题:

某公司2014年度销售收入净额为1320万元,资产负债表中,2014年应收账款平均余额为110万元,另外,补充资料显示,2014年的坏账准备平均余额为10万元。该公司2014年应收账款周转天数为()天。(1年按360天计算)

- A、30

- B、32.73

- C、25

- D、27.27

正确答案:B -

第8题:

单选题Vale公司3月31日未调整的坏账准备是$1000,该公司应收账款的交易信息如下所示,则该公司3月31日应列示于资产负债表的坏账准备余额为多少()A$4800

B$4000

C$3800

D$3000

正确答案: A解析: 暂无解析 -

第9题:

单选题某公司2012年度销售收入净额为1320万元,资产负债表中,2012年应收账款平均净额为110万元、应收票据平均余额为50万元;另外,补充资料显示,2012年的坏账准备平均余额为10万元。1年按360天计算,该公司2012年应收账款周转天数为()A43.64天

B46.39天

C38.75天

D39.62天

正确答案: B解析: 应收账款周转次数=1320/(110+50+10)=7.76(次),应收账款周转天数=360/7.76=46.39(天)。 -

第10题:

单选题某公司的年终资产负债表的部分信息如下。 根据上述信息,该公司的同比资产负债表将显示()A74%的长期债务

B69%的房产、厂房和设备净额

C17%的留存收益

D24%的应收账款

正确答案: D解析: 暂无解析 -

第11题:

单选题根据某公司简化的2006年度资产负债表,回答下列问题:如果公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为()。A2.5

B1.36

C1.24

D1.5

E0.8

正确答案: A解析: 暂无解析 -

第12题:

单选题在应收账款过程中,审计人员实施了如下审计程序的目的是什么?()A确定资产负债表日应收账款余额是否正确。

B可收回应收账款得到恰当表述和揭示。

C资产负债表日所有重大应收账款金额是否正确。

D坏账备抵和应收账款净额是否正确。

正确答案: A解析: 本题考查的知识点是审计业务的目标。

A不正确。没有涉及到应收账款的核实,仅仅是对账龄进行了分析,和对有问题的账款与管理层进行了沟通,是不相关的。

B不正确。从题目信息无法得出此结论,虽然相关和可信,但是不充分。

C不正确。对于这个目标审计证据不满足相关性。

D正确。对于这个目标审计证据满足相关性,充分性和相关性。 -

第13题:

某公司2019年销售收入净额为6000万元。年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额的10%计提。每年按360天计算,则该公司的应账款周转天数为()天。A.15

B.17

C.22

D.24答案:D解析:应收账款周转次数=销售收入/应收账款,其中应收账款是指扣除坏账准备前的账面余额(注:扣除坏账准备后的称为应收账款账面净额或账面价值)。应收账款周转次数=6000÷[(300+500)÷2]=15(次),应收账款周转天数=360/15=24(天)。 -

第14题:

某公司2017年度营业收入为6000万元。资产负债表中的年初应收账款为270万元,年末应收账款为450万元;坏账准备的年初余额为30万元,年末余额为50万元。假设一年按360天计算,则该公司2017年度的应收账款周转天数为()天。A.15

B.17

C.22

D.24答案:D解析:年初应收账款余额=270+30=300(万元)年末应收账款余额=450+50=500(万元)平均应收账款余额=(300+500)÷2=400(万元)应收账款周转次数=6000÷400=15(次)应收账款周转天数=360÷15=24(天) -

第15题:

资产负债表中关于“应收账款”指标的列示项目是()

- A、“应收账款”和“坏账准备”

- B、“应收账款”和“应收账款净额”

- C、“应收账款”

- D、“应收账款”、“坏账准备”、“应收账款净额”

正确答案:C -

第16题:

在应收账款过程中,审计人员实施了如下审计程序的目的是什么?()

- A、确定资产负债表日应收账款余额是否正确。

- B、可收回应收账款得到恰当表述和揭示。

- C、资产负债表日所有重大应收账款金额是否正确。

- D、坏账备抵和应收账款净额是否正确。

正确答案:D -

第17题:

某公司2009年销售收入净额为6000万元.年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按销售净额的10%计提.每年按360天计算,则该公司的应收账款周转天数为()

- A、15天

- B、17天

- C、22天

- D、24天

正确答案:D -

第18题:

在下列资产负债表项目中,属于筹资活动结果的有()

- A、短期借款

- B、长期投资

- C、长期借款

- D、应收账款

- E、留存收益

正确答案:A,C -

第19题:

问答题某公司年末资产负债表简略形式如下:资产负债表单位:元资产期末数权益期末数货币资金应收账款净额存货固定资产净值25000AB262000应付账款应付职工薪酬长期负债实收资本留存收益C25000D100000E总计400000总计F已知:(1)期末流动比率=1.5;(2)期末资产负债率=60%;(3)本期销售成本=315000元;(4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。要求:根据上述条件,填列资产负债表。正确答案:解析: -

第20题:

单选题某公司2014年度销售收入净额为1320万元,资产负债表中,2014年应收账款平均余额为110万元,另外,补充资料显示,2014年的坏账准备平均余额为10万元。该公司2014年应收账款周转天数为()天。(1年按360天计算)A30

B32.73

C25

D27.27

正确答案: A解析: 应收账款周转次数=1320/(110+10)=11(次),应收账款周转天数=360/11=32.73(天)。 -

第21题:

单选题资产负债表中关于“应收账款”指标的列示项目是()A“应收账款”和“坏账准备”

B“应收账款”和“应收账款净额”

C“应收账款”

D“应收账款”、“坏账准备”、“应收账款净额”

正确答案: D解析: 暂无解析 -

第22题:

单选题某公司2013年度销售收入净额为6000万元。计提坏账准备之前的年初应收账款余额为300万元、年末应收账款余额为500万元,坏账准备按应收账款余额的10%提取。每年按360天计算,则该公司应收账款周转天数为()天。A15

B17

C22

D24

正确答案: D解析: 平均应收账款=(300+500)÷2=400(万元)

应收账款周转次数=6000÷400=15(次)

应收账款周转天数=360÷15=24(天),选项D是答案。 -

第23题:

单选题某公司2009年销售收入净额为6000万元.年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按销售净额的10%计提.每年按360天计算,则该公司的应收账款周转天数为()A15天

B17天

C22天

D24天

正确答案: A解析: 暂无解析 -

第24题:

单选题某公司2019年度营业收入净额为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额10%提取。每年按360天计算,则该公司应收账款周转天数为( )天。A15

B17

C22

D24

正确答案: A解析:

使用未计提坏账准备的应收账款计算周转天数,所以应收账款周转次数=6000÷[(300+500)÷2]=15(次),应收账款周转天数=360/15=24(天)。