niusouti.com

单选题某公司采用联合工艺生产三种产品:A、B和C,这三种产品都源于同一原料。该公司可以在分离点出售这些产品,也可以对其进一步加工。十月份的联合生产成本为$10,000。该公司按相对物理产出量将联合成本按比例分摊到各产品。其他信息如下所示。 假设存在足够的需求,要使利润最大化,公司应该在分离点出售()A产品C并对产品A和B执行进一步加工B产品B并对产品C和A执行进一步加工C产品A并对产品B和C执行进一步加工D产品AB和C

题目

产品C并对产品A和B执行进一步加工

产品B并对产品C和A执行进一步加工

产品A并对产品B和C执行进一步加工

产品AB和C

相似考题

更多“某公司采用联合工艺生产三种产品:A、B和C,这三种产品都源于同一原料。该公司可以在分离点出售这些产品,也可以对其进一步加”相关问题

-

第1题:

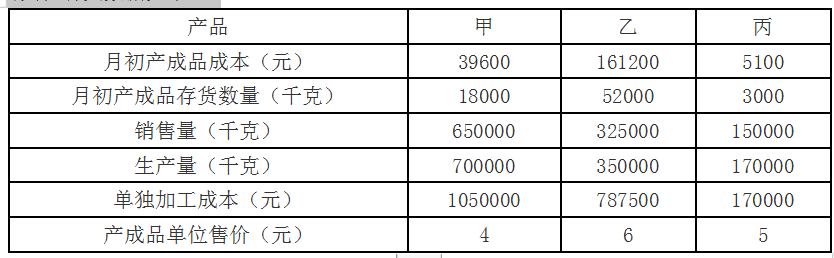

A公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本748500元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

(2)确定月末产成品存货成本。答案:解析:

-

第2题:

某公司生产联产品甲和乙,本月发生加工成本1500万元,甲和乙产品在分离点上的销售价格总额为6000万元,其中甲产品的销售价格总额为2500万元,采用分离点售价法分配联合成本,则乙产品应分配的成本为( )万元。A.625

B.750

C.875

D.920答案:C解析:乙产品应分配的成本=1500/6000×(6000-2500)=875(万元)。 -

第3题:

某公司生产甲产品和乙产昂,甲产品和乙产品为联产品。当月发生加工成本2526300元。甲产品和乙产品在分离点上的售价分别为2350000元和3652000元。同时,甲产品生产数量为500件,乙产品生产数量为800件。该公司采用实物数量法对联产品成本进行分配,则甲产品应分配的联合成本为()元。

- A、971653.85

- B、1554646.15

- C、989137.79

- D、1537162.21

正确答案:A -

第4题:

化工生产可以用不同原料制造同一产品,也可同一原料制造不同产品。

正确答案:正确 -

第5题:

单选题某公司生产甲产品和乙产昂,甲产品和乙产品为联产品。当月发生加工成本2526300元。甲产品和乙产品在分离点上的售价分别为2350000元和3652000元。同时,甲产品生产数量为500件,乙产品生产数量为800件。该公司采用实物数量法对联产品成本进行分配,则甲产品应分配的联合成本为()元。A971653.85

B1554646.15

C989137.79

D1537162.21

正确答案: A解析: 暂无解析 -

第6题:

单选题某公司生产两种产品,发生的联合成本为$50,000。在分离点,5,000件产品1和15,000件产品2的销售单价分别为$5和$3。这些产品被进一步加工。产品1发生$25,000的可分离成本,然后以每件$12的价格出售;产品2的可分离成本总额为$30,000,最终销售价格为每件$6。如果该公司使用固定毛利法分摊联合成本,则分摊到产品1的联合成本金额将为()A$17,000

B$17,857

C$18,421

D$20,000

正确答案: C解析: 暂无解析 -

第7题:

单选题某公司生产甲产品和乙产品,甲产品和乙产品为联产品。1月份发生加工成本1000万元。甲产品和乙产品在分离点上的数量分别为300个和200个。采用实物数量法分配联合成本,甲产品应分配的联合成本为( )万元。A600

B500

C300

D200

正确答案: A解析:

采用实物数量法时,联合成本是以产品的实物数量(数量或重量)为基础分配的,单位数量成本=联合成本÷各联产品的总数量=1000÷(300+200)=2,甲产品应分配的联合成本=1000÷(300+200)×300=600(万元)。 -

第8题:

问答题某企业对同一种原料进行加工,可以同时生产出甲、乙、丙三种联产品,年产量分别为250千克、150千克和100千克。全年共发生联合成本45 000元。其中丙联产品可以直接出售,也可利用剩余生产能力(该剩余生产能力无法转移)将80%的丙联产品加工成丁产品再出售。如果企业每年支付1200元租金租入一台设备,可以将全部丙联产品进一步加工为丁产品后再出售。每继续加工1千克丙联产品需要额外追加2元的加工成本。丙联产品和丁产品的投入产出比为1:0.7,假设甲、乙、丙、丁产品的单位售价分别为200元、210元、150元和240元。要求:(1)分别采用分离点售价法和实物数量法分配联合成本。(2)计算分析企业是直接出售丙联产品、深加工80%丙联产品成为丁产品后出售还是将丙联产品全部加工成丁产品后再出售?正确答案:解析: -

第9题:

单选题下列关于联产品的说法中,错误的是( )。A在售价法下,联合成本是以分离点上每种产品的销售价格为比例分配的

B如果联产品在分离点上即可供销售,则可采用销售价格进行分配

C如果这些产品尚需要进一步加工后才可供销售,则需要对分离点上的销售价格进行估计

D实物数量法通常适用于所生产的产品的价格很稳定或可以直接确定的情况

正确答案: B解析:

联产品,是指使用同种原料,是指使用同种材料,经过同一生产过程同时生产出来的两种或两种以上的主要产品。联产品分配方法主要有售价法和实物数量法。采用实物数量法时,联合成本是以产品的实物数量为基础分配的。这里的“实物数量”可以是数量、重量。实物数量法通常适用于所生产的产品的价格很不稳定或无法直接确定的情况。 -

第10题:

单选题在生产能力计算中,如果生产A、B和C三种产品,而这三种产品的工艺结构相似,则可采用()进行计算。A具体产品法

B代表产品法

C假定产品法

D混合产品法

正确答案: B解析: 暂无解析 -

第11题:

单选题某公司生产A产品和B产品,A产品和B产品为联产品。4月份发生加工成本1200万元。A产品和B产品在分离点上的数量分别为700个和300个,采用实物数量法分配联合成本,A产品应分配的联合成本为()万元。A840

B720

C480

D360

正确答案: C解析: 采用实物数量法分配联合成本:A产品:1200/(700+300)×700=840(万元)。 -

第12题:

单选题下列关于联产品的说法中,错误的是( )。A在分离点售价法下,联合成本是以分离点上每种产品的销售价格为比例分配的

B如果联产品在分离点上即可供销售,则可采用销售价格进行分配

C如果这些产品尚需要进一步加工后才可供销售,则需要对分离点上的销售价格进行估计

D实物数量法通常适用于所生产的产品的价格很稳定或可以直接确定的情况

正确答案: C解析:

联产品,是指使用同种原料,经过同一生产过程同时生产出来的两种或两种以上的主要产品。联产品分配方法主要有分离点售价法、可变现净值法和实物数量法。采用实物数量法时,联合成本是以产品的实物数量为基础分配的。这里的“实物数量”可以是数量、重量。D项,实物数量法通常适用于所生产的产品的价格很不稳定或无法直接确定的情况。 -

第13题:

A 公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本 748500 元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

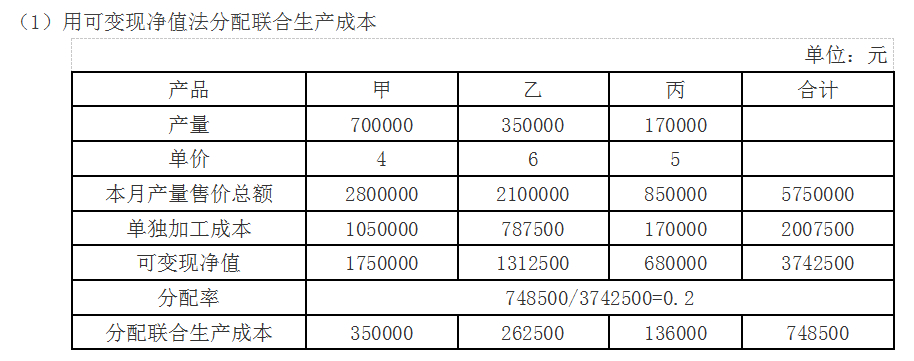

答案:解析:(1)甲产品可变现净值=4×700000-1050000=1750000 元

答案:解析:(1)甲产品可变现净值=4×700000-1050000=1750000 元

乙产品可变现净值=6×350000-787500=1312500 元

丙产品可变现净值=5×170000-170000=680000 元

甲产品应分配的联合成本=748500/(1750000+1312500+680000)×1750000=350000元

乙产品应分配的联合成本=748500/(1750000+1312500+680000)×1312500=262500元

丙产品应分配的联合成本=748500/(1750000+1312500+680000)×680000=136000元

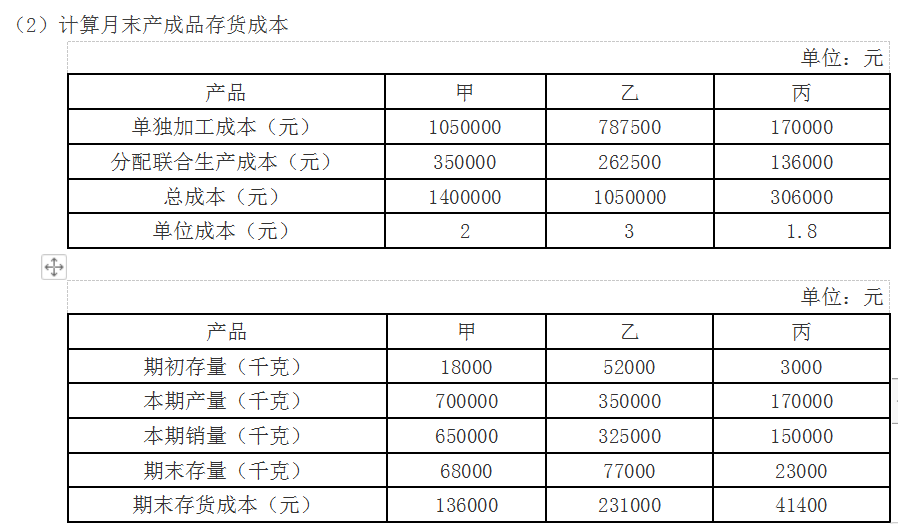

(2)期末产成品数量=月初产成品数量+本月生产量-本月销售量

甲产品期末产成品数量=18000+700000-650000=68000 千克

甲产品总成本=单独加工的成本+分配的联合生产成本=1050000+350000=1400000元

由于在成本计算时不计算月末在产品成本,

因此甲产品的单位成本=本月甲产品总成本/甲产品本期产量=1400000/700000=2 元/千克

期末甲产品的产成品存货成本=2×68000=136000 元

同理,

乙产品期末产成品数量=52000+350000-325000=77000 千克

乙产品总成本=单独加工成本+分配的联合生产成本=787500+252500=1050000 元

期末乙产品的产成品存货成本=1050000/350000×77000=231000 元

丙产品期末产成品数量=3000+170000-150000=23000 千克

丙产品总成本=单独加工的成本+分配的联合生产成本=170000+136000=306000 元

期末丙产品的产成品存货成本=306000/170000×23000=41400 元 -

第14题:

某化工炼油企业,生产A和B两种产品,发生联合成本$60,000。产品可以在分离点之后直接出售,也可以深加工以后出售。那么,联合成本要分摊的原因是什么?()

- A、为了对A产品和B产品的盈利能力进行排名

- B、为了计算产品的库存成本

- C、为了确认A产品或B产品是否要进行深加工

- D、为了选择放弃生产A产品或B产品

正确答案:B -

第15题:

某公司生产几款源于联合流程并在分离点进行分离的产品。以下哪种联合成本分配方法分配到每款可分离产品的单位成本都相同?()

- A、可实现净值法。

- B、分离点销售值法。

- C、实物数量法。

- D、固定毛利率法。

正确答案:C -

第16题:

单选题某公司采用联合工艺生产三种产品:A、B和C,这三种产品都源于同一原料。该公司可以在分离点出售这些产品,也可以对其进一步加工。十月份的联合生产成本为$10,000。该公司按相对物理产出量将联合成本按比例分摊到各产品。其他信息如下所示。 假设存在足够的需求,要使利润最大化,公司应该在分离点出售()A产品C并对产品A和B执行进一步加工

B产品B并对产品C和A执行进一步加工

C产品A并对产品B和C执行进一步加工

D产品AB和C

正确答案: A解析: 暂无解析 -

第17题:

单选题某公司生产几款源于联合流程并在分离点进行分离的产品。以下哪种联合成本分配方法分配到每款可分离产品的单位成本都相同?()A可实现净值法。

B分离点销售值法。

C实物数量法。

D固定毛利率法。

正确答案: C解析: 答案为C。物理量分配法可以使得分离产品的单位成本一致。 -

第18题:

判断题在售价法下,联合成本是按分离点上每种产品的销售价格比例进行分配的。采用这种方法,要求每种产品在分离点时的销售价格有可靠的计量。如果联产品在分离点上即可供销售,则可以采用销售价格进行分配。如果这些产品尚需进一步加工才可供销售,则需要对分离点上的销售价格进行估计或按照可变现净值进行分配。()A对

B错

正确答案: 错解析: 在售价法下,联合成本是按分离点上每种产品的销售价格比例进行分配的。要求每种产品在分离点上的销售价格有可靠的计量。如果联产品在分离点上即可销售,则可以采用销售价格进行分配。如果这些产品尚需进一步加工才可供销售,则需要对分离点上的销售价格进行估计或按照可变现净值进行分配。 -

第19题:

判断题在售价法下,联合成本在按分离点上每种产品的销售价格比例进行分配的,要求每种产品在分离点上的销售价格有可靠的计量。如果联产品在分离点上即可销售,则可以采用销售价格进行分配,如果这些产品尚需要进一步加工才可供销售,则需要对分离点上的销售价格进行估计或按照可变现净值进行分配。()A对

B错

正确答案: 对解析: 本题考核售价法的计算。 -

第20题:

单选题ABC公司在联合产品加工进程上加工原材料,在分离点可以分离产品,下面哪种方法可以让每种产品一单位的分配成本一样?()A可实现净值法

B分离点销售价值法

C根据实物指标来分配联合产品成本

D固定毛利率可实现净值法

正确答案: D解析: 暂无解析 -

第21题:

单选题某公司生产主产品的同时,还生产了某种副产品,副产品分离后需要进一步加工,才可以对外出售,共发生联合成本80000元,副产品进一步加工发生成本4000元,当月完工主产品500件,副产品100件,副产品的市场销售价格为每件112.5元,单位税金和利润为25元,采用副产品作价扣除法确定主产品成本为()元。A4750

B5000

C75250

D75000

正确答案: A解析: 副产品应分摊的联合总成本=(112.5-25)×100-4000=4750(元);主产品应负担的联合总成本=80000-4750=75250(元)。 -

第22题:

判断题化工生产可以用不同原料制造同一产品,也可同一原料制造不同产品。A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

单选题某化工炼油企业,生产A和B两种产品,发生联合成本$60,000。产品可以在分离点之后直接出售,也可以深加工以后出售。那么,联合成本要分摊的原因是什么?()A为了对A产品和B产品的盈利能力进行排名

B为了计算产品的库存成本

C为了确认A产品或B产品是否要进行深加工

D为了选择放弃生产A产品或B产品

正确答案: A解析: 暂无解析 -

第24题:

单选题Tempo公司在一次联合生产过程中可以生产三种产品。因为在分离点,三种产品都没有销售市场,所以三种产品都在进一步加工后出售。每生产批次的联合成本为315 000美元。其他产品信息如下。产品A产品B产品C每生产批次产量200003000050000每单位进一步转换成本和销售费用$0.70 $3.00 $1.72 每单位最终售价5.00 6.00 7.00 假如Tempo公司采用可变现净值法分摊联合成本,每单位产品C应分摊的联合成本为( )。A$2.1

B$2.65

C$3.15

D$3.78

正确答案: B解析: