niusouti.com

单选题甲公司只生产一种产品,月初无在产品,当月生产车间领用原材料成本205万元,生产车间生产工人工资80万元,车间管理人员工资15万元,行政管理部门人员工资120万元,车间机器设备折旧费54.96万元,当月投产1200件产品全部完工,则月末完工产品的单位成本为()元。A 3875B 2958C 2290D 3290

题目

3875

2958

2290

3290

相似考题

更多“甲公司只生产一种产品,月初无在产品,当月生产车间领用原材料成本205万元,生产车间生产工人工资80万元,车间管理人员工资”相关问题

-

第1题:

某企业采用品种法计算产品成本。该企业生产A、B两种产品,月末在产品成本只包括原材料价值,不分摊工人工资和其他费用。A、B两种产品的共同费用按工人工资的比例分配。该企业2008年8月初在产品(A产品)的实际成本为300万元,B产品无在产品。8月底经过盘点,A产品尚有在产品负担的原料80万元,B产品全部完工。8月份发生下列经济业务:

(1)基本生产车间领用原材料,实际成本为640万元,其中440万元用于A产品生产,200万元用于8产品生产。

(2)基本生产车间领用低值易耗品,实际成本l0万元,该企业低值易耗品采用一次摊销法。

(3)计算提取固定资产折旧费40万元,其中,车间折旧费24万元,厂部管理部门折旧费用16万元。

(4)应由成本负担的职工工资60万元,其中生产工人工资40万元(生产A产品工人工资30万元,B产品工人工资10万元),车间管理人员工资8万元,厂部管理人员工资12万元。

(5)从成本中提取职工福利费8.4万元,其中生产工人福利费5.6万元(A产品4.2万元,B产品1.4万元);车间管理人员福利费1.12万元,厂部管理人员福利费1.68万元。

(6)结转上述制造费用。

要求:

(1)根据上述经济业务,编制会计分录。

(2)计算A、B两种产品总成本及A产品的在产品成本,并结转完工产品成本。

正确答案:【答案】

(1)会计分录:

①借:生产成本--A 4 400000

--8 2000000

贷:原材料 6 400000

②借:制造费用 100000

贷:周转材料 l00000

③借:制造费用 240000

管理费用 l60000

贷:累计折旧400000

④借:生产成本--A 300000

--B 100000

制造费用 80000

管理费用 l20000

贷:应付职工薪酬--工资 600000

⑤借:生产成本--A 42000

--8 14000

制造费用 11 200

管理费用 16 800

贷:应付职工薪酬--职工福利费84000

⑥计算分配制造费用制造费用总额=10+24+8+1.12=43.12(万元) -

第2题:

某公司月初结存乙材料的计划成本为250万元,材料成本差异为超支45万元;当月入库乙材料的计划成本为550万元,当月材料成本差异为节约85万元;当月生产车间领用乙材料的计划成本为600万元,则当月生产车间领用乙材料的实际成本为( )万元。A.502.5

B.570.0

C.630.0

D.697.5答案:B解析:①材料成本差异率=(45-85)÷(250+550)×100%=-5%;

②当月生产车间领用乙材料的实际成本=600×(1-5%)=570(万元)。 -

第3题:

某企业某车间月初在产品成本为4000元,本月生产产品耗用材料80000元,生产工人工资及福利费16000元,该车间管理人员工资及福利费8000元,车间水电等费用8000元,月末在产品生产成本8800元,厂部预付半年报刊费2400元(含本月),则该车间本月完工产品生产成本总额为()元。A、112400

B、116400

C、107200

D、107800答案:C解析:本题考核生产成本的核算。完工产品生产成本=期初在产品成本+本期发生的生产费用-期末在产品成本=4000+(80000+16000+8000+8000)-8800=107200(元)。厂部报刊费应计入管理费用。 -

第4题:

某企业生产车间分别将甲、乙两种材料加工制造成A产品和B产品。2020年3月,投入甲材料80万元用于加工A产品,投入乙材料100万元用于加工B产品;当月生产A产品发生直接人工费用20万元,生产B产品发生直接人工费用30万元;该生产车间归集的制造费用总额为60万元。当月加工的A、B两种产品均于当月完工,并已验收入库。已知该企业生产车间的制造费用按生产工人工资比例进行分配,不考虑其他费用,则A产品的完工成本为( )万元。A.140

B.126.67

C.124

D.104答案:C解析:A产品应分配的制造费用=60/(20+30)×20=24(万元);A产品的完工成本=80+20+24=124(万元) -

第5题:

下列各项中,应通过“制造费用”科目核算的是()。

- A、车间机物料消耗

- B、生产领用原材料成本

- C、生产车间生产工人工资

- D、生产车间机器设备的日常修理费

正确答案:A -

第6题:

下列各项费用中,不能直接借记“基本生产成本”帐户的是()。

- A、车间生产工人工资

- B、车间生产工人福利费

- C、车间管理人员工资

- D、构成产品实体的原材料

正确答案:C -

第7题:

发生下列各项费用时,可以直接借记"基本生产成本"账户的有()。

- A、基本生产车间照明用电费

- B、构成产品实体的原材料费用

- C、基本生产车间管理人员工资

- D、基本生产车间生产工人工资

- E、基本生产车间办公费

正确答案:B,D -

第8题:

单选题下列各项支出,最终不应归集为生产成本的是()。A行政管理人员工资

B生产工人工资

C生产领用原材料

D车间机器的折旧额

正确答案: C解析: A选项计入管理费用。 -

第9题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度按50%计算。资料1:甲公司2012年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元,销售部门领用材料1万元;对外销售材料2万元,售价(不含税)2.2万元;②本月分配直接生产A产品的工人工资14万元,保险费2万元,车间管理人员工资4万元,销售部门人员工资8万元;③本月确认的生产A产品应负担的车间管理部门水电费3.7万元,车间管理人员的劳保用品费3万元。资料2:该企业还有一辅助生产车间,辅助生产车间发生的费用均通过"辅助生产成本"科目归集和核算;本月辅助生产车间发生费用共计10万元,供应热气5万立方米,其中用于A产品为4万立方米,其余公司总部使用。要求:假定除上述资料外,不考虑其他因素,回答下列小题。(金额单位用万元表示,计算单位成本时保留3位小数,小数尾差由在产品负担)根据资料1和资料2,本期影响当期损益的金额为()万元。A+10.8

B-10.8

C-9

D+9

正确答案: D解析: 暂无解析 -

第10题:

单选题下列各项费用中,不能直接借记“基本生产成本”帐户的是()。A车间生产工人工资

B车间生产工人福利费

C车间管理人员工资

D构成产品实体的原材料

正确答案: B解析: 暂无解析 -

第11题:

不定项题甲公司根据生产的特点和管理的要求,对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。甲公司2013年12月有关A产品成本费用资料如下:1.月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。2.本月投入生产A产品780件,本月完工A产品840件,月末A在产品160件。3.本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元:②本月分配直接生产A产品的工人工资14.58万元,福利费1.836万元,车间管理人员工资4万元:③本月确认的生产A产品应负担的车间管理部门水电费3.07万元,车间管理人员劳保用品费0.35万元。假定除上述资料外,不考虑其他因素,直接材料成本按照所投产的件数进行分配。要求:根据上述资料回答下列第1.-3.题。针对A产品月末完工产成品成本和在产品成本计算正确的是()。A月末完工产品成本为106.512万元

B月末完工产品成本为80.64万元

C月末在产品成本为17.824万元

D月末在产品成本为9.24万元

正确答案: C解析: 暂无解析 -

第12题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度按50%计算。资料1:甲公司2012年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元,销售部门领用材料1万元;对外销售材料2万元,售价(不含税)2.2万元;②本月分配直接生产A产品的工人工资14万元,保险费2万元,车间管理人员工资4万元,销售部门人员工资8万元;③本月确认的生产A产品应负担的车间管理部门水电费3.7万元,车间管理人员的劳保用品费3万元。资料2:该企业还有一辅助生产车间,辅助生产车间发生的费用均通过"辅助生产成本"科目归集和核算;本月辅助生产车间发生费用共计10万元,供应热气5万立方米,其中用于A产品为4万立方米,其余公司总部使用。要求:假定除上述资料外,不考虑其他因素,回答下列小题。(金额单位用万元表示,计算单位成本时保留3位小数,小数尾差由在产品负担)根据资料1,本月A产品负担的材料费用总计为()万元。A96

B70

C74

D26

正确答案: C解析: 暂无解析 -

第13题:

某企业只生产一种产品,本月的成本资料如下:月初在产品成本为8000元,本月生产该产品耗用材料50000元,生产工人工资8000元,车间管理人员工资2000元,应付福利费按照工资总额的14%计提,车间水电、折旧等费用合计4600元,预付车间半年保险费1200元(含本月),月末在产品生产成本4200元,则该车间本月完工产品生产成本为( )元。

A.68600

B.69600

C.70000

D.71000

正确答案:C{8000+50000+8000+2000+[(8000+2000)*14%]+4600+(1200/6)}-4200=70000 -

第14题:

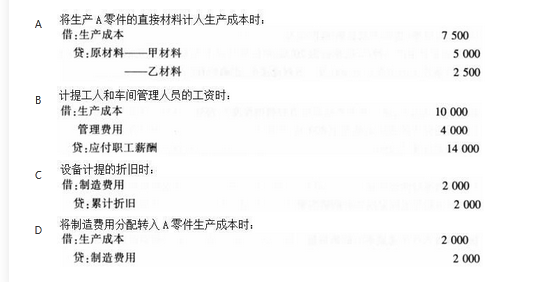

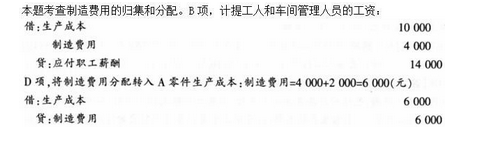

第一机床厂某生产车间生产A零件,需要甲乙两种原材料,12月份生产过程中领用甲材料5000元,乙材料2500元;需要支付给车间工人的工资共10000元,车间管理人员工资4000元;生产A零件的设备在当月计提的折旧为2000元,假定A零件本月无其他耗费,且均在12月完工并验收入库,并且无月初在产品成本。根据上述资料下列会计处理不正确的有()。 答案:B,D解析:

答案:B,D解析:

-

第15题:

某企业月初结存甲材料的计划成本为500万元,材料成本差异为超支90万元,当月入库甲材料的计划成本为1100万元,材料成本差异为节约差异170万元,当月生产车间领用甲材料的计划成本为1200万元,则当月生产车间领用甲材料的实际成本为( )。A.1005万元

B.1140万元

C.1260万元

D.1395万元答案:B解析:材料成本差异率=(90-170)/(500+1100)=-0.05,当月生产领用甲材料的实际成本=1200×(1-0.05)=1140万元。 -

第16题:

发生下列各项费用时,可以直接借记“基本生产成本”账户的有()。

- A、车间照明用电费

- B、构成产品实体的原材料费用

- C、车间管理人员工资

- D、车间生产工人工资

正确答案:C,D -

第17题:

下列各项支出,最终不应归集为生产成本的是()。

- A、行政管理人员工资

- B、生产工人工资

- C、生产领用原材料

- D、车间机器的折旧额

正确答案:A -

第18题:

发生下列各项费用时,可以直接借记“基本生产成本”账户的有()。

- A、车间照明用电费

- B、构成产品实体的原材料费用

- C、车间管理人员工资

- D、车间生产工人工资

- E、车间办公费

正确答案:B,D -

第19题:

某公司只生产一种产品。2013年6月1日期初在产品成本为20万元,6月发生费用如下:生产领用材料14万元,生产车间工人工资6万元,制造费用8万元,管理费用20万元,财务费用2万元,销售费用8万元,月末在产品成本10万元。本月完工入库100件,则该公司6月完工产品单位成本为()万元。

- A、0.63

- B、0.38

- C、0.29

- D、0.27

正确答案:B -

第20题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度按50%计算。资料1:甲公司2012年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元,销售部门领用材料1万元;对外销售材料2万元,售价(不含税)2.2万元;②本月分配直接生产A产品的工人工资14万元,保险费2万元,车间管理人员工资4万元,销售部门人员工资8万元;③本月确认的生产A产品应负担的车间管理部门水电费3.7万元,车间管理人员的劳保用品费3万元。资料2:该企业还有一辅助生产车间,辅助生产车间发生的费用均通过"辅助生产成本"科目归集和核算;本月辅助生产车间发生费用共计10万元,供应热气5万立方米,其中用于A产品为4万立方米,其余公司总部使用。要求:假定除上述资料外,不考虑其他因素,回答下列小题。(金额单位用万元表示,计算单位成本时保留3位小数,小数尾差由在产品负担)根据资料1和资料2,本月末在产品成本为()万元。A15.36

B1.84

C2.08

D19.28

正确答案: A解析: 暂无解析 -

第21题:

不定项题甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度按50%计算。资料1:甲公司2012年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元,销售部门领用材料1万元;对外销售材料2万元,售价(不含税)2.2万元;②本月分配直接生产A产品的工人工资14万元,保险费2万元,车间管理人员工资4万元,销售部门人员工资8万元;③本月确认的生产A产品应负担的车间管理部门水电费3.7万元,车间管理人员的劳保用品费3万元。资料2:该企业还有一辅助生产车间,辅助生产车间发生的费用均通过"辅助生产成本"科目归集和核算;本月辅助生产车间发生费用共计10万元,供应热气5万立方米,其中用于A产品为4万立方米,其余公司总部使用。要求:假定除上述资料外,不考虑其他因素,回答下列小题。(金额单位用万元表示,计算单位成本时保留3位小数,小数尾差由在产品负担)根据资料1和资料2,本月完工产品成本为()万元。A115.92

B19.32

C15.96

D80.64

正确答案: C解析: 暂无解析 -

第22题:

单选题甲公司只生产一种产品,月初无在产品,当月生产车间领用原材料成本205万元,生产车间生产工人工资80万元,车间管理人员工资15万元,行政管理部门人员工资120万元,车间机器设备折旧费54.96万元,当月投产1200件产品全部完工,则月末完工产品的单位成本为()元。A3875

B2958

C2290

D3290

正确答案: D解析: 暂无解析 -

第23题:

单选题下列各项中,应通过“制造费用”科目核算的是()。A车间机物料消耗

B生产领用原材料成本

C生产车间生产工人工资

D生产车间机器设备的日常修理费

正确答案: B解析: 暂无解析 -

第24题:

不定项题甲公司根据生产的特点和管理的要求,对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。甲公司2013年12月有关A产品成本费用资料如下:1.月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。2.本月投入生产A产品780件,本月完工A产品840件,月末A在产品160件。3.本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元:②本月分配直接生产A产品的工人工资14.58万元,福利费1.836万元,车间管理人员工资4万元:③本月确认的生产A产品应负担的车间管理部门水电费3.07万元,车间管理人员劳保用品费0.35万元。假定除上述资料外,不考虑其他因素,直接材料成本按照所投产的件数进行分配。要求:根据上述资料回答下列第1.-3.题。A完工产品负担的直接材料成本为()万元。A5

B60

C80.64

D80

正确答案: A解析: 暂无解析