niusouti.com

多选题在确定区域条件指数和个别因素条件指数时,以下说法正确的是()。A若区域因素和个别因素中的各因子条件指数是采用单因子与地价相关关系分析后确定的,则应采用因子修订系数加和的方式确定修正系数B若区域因素和个别因素中的各因子条件指数是采用单因子与地价相关关系分析后确定的,则应采用积算的方式确定待估宗地和案例宗地的因素条件指数后,比较确定相应的修正系数C若区域因素和个别因素中的各因子的条件修正系数是在确定因素修正总幅度的基础上进行因子分解后确定的,则应采用积算的方式确定待估宗地和案例宗地的因素条件指数后,比较

题目

若区域因素和个别因素中的各因子条件指数是采用单因子与地价相关关系分析后确定的,则应采用因子修订系数加和的方式确定修正系数

若区域因素和个别因素中的各因子条件指数是采用单因子与地价相关关系分析后确定的,则应采用积算的方式确定待估宗地和案例宗地的因素条件指数后,比较确定相应的修正系数

若区域因素和个别因素中的各因子的条件修正系数是在确定因素修正总幅度的基础上进行因子分解后确定的,则应采用积算的方式确定待估宗地和案例宗地的因素条件指数后,比较确定相应的修正系数

若区域因素和个别因素中的各因子的条件修正系数是在确定因素修正总幅度的基础上进行因子分解后确定的,则应采用因子修订系数加和的方式确定因素修正幅度,进而确定条件指数

以上说法都不正确

相似考题

参考答案和解析

更多“多选题在确定区域条件指数和个别因素条件指数时,以下说法正确的是()。A若区域因素和个别因素中的各因子条件指数是采用单因子与地价相关关系分析后确定的,则应采用因子修订系数加和的方式确定修正系数B若区域因素和个别因素中的各因子条件指数是采用单因子与地价相关关系分析后确定的,则应采用积算的方式确定待估宗地和案例宗地的因素条件指数后,比较确定相应的修正系数C若区域因素和个别因素中的各因子的条件修正系数是在确定因素修正总幅度的基础上进行因子分解后确定的,则应采用积算的方式确定待估宗地和案例宗地的因素条件指数后,比较”相关问题

-

第1题:

利用当地政府制定的基准地价作为参照物,对其市场转让因素和个别因素等进行系数修正,从而求取待评地块公平市场价值的一种估价方法称之为( )。

A.个别因素系数修正

B.区域因素系数修正

C.容积率修正系数

D.基准地价系数修正法

正确答案:D

-

第2题:

以下属于基准地价修正体系的是()。A. 不同用途宗地地价区域因素修正系数指标说明表和修正系数表

B. 基准地价的估价期日

C. 不同用途宗地地价区域个别修正系数指标说明表和修正系数表

D. 土地开发程度修正系数表

E. 其他因素( 如容积率、面积、形状、建筑物朝向等) 修正系数指标说明表和修正系数表答案:A,C,D,E解析:B项基准地价的估价期日属于基准地价内涵包括的内容,不属于基准地价修正体系的内容。 -

第3题:

以下不属于基准地价系数修正法估价程序的是()。A. 收集、整理土地定级估价成果资料

B. 调查宗地地价影响因素的指标条件

C. 确定被估宗地使用年期修正系数

D. 确定被估房地产最佳的开发利用方式答案:D解析:确定被估房地产最佳的开发利用方式属于剩余法评估待开发房地产的步骤。 -

第4题:

利用路线价估价法估价的具体程序应为( )

- A、①确定待估宗地的临街深度和其他条件②确定待估宗地所处的路线价区段和路线价③确定待估宗地的深度修正系数和其他条件修正系数④估算宗地地价

- B、①确定待估宗地所处的路线价区段和路线价②确定待估宗地的临街深度和其他条件③确定待估宗地的深度修正系数和其他条件修正系数④估算宗地地价

- C、①确定待估宗地的临街深度和其他条件②确定待估宗地的深度修正系数和其他条件修正系数③确定待估宗地所处的路线价区段和路线价④估算宗地地价

- D、①确定待估宗地的深度修正系数和其他条件修正系数②确定待估宗地所处的路线价区段和路线价③确定待估宗地的临街深度和其他条件④估算宗地地价

正确答案:B -

第5题:

在土地估价中,修正体系的科学性是基准地价系数修正法估价结果准确性的决定性因素。按照《城镇土地估价规程》的要求,下列关于基准地价系数修正系数编制的做法不正确的是()。

- A、在基准地价修正系数表验证时,计算得到宗地实际地价与评估地价的价差范围为-12%~+13%,则表明修正系数符合要求

- B、通过土地定级总分值编制基准地价修正系数时,地价修正幅度的确定以实际土地收益为依据计算

- C、级别修正幅度计算时,好、较好、一般对应的土地收益分别以A、B、C表示,则三者的修正幅度顺序分别为:(A-C.×100%/C、(A-C.×100%/(2C.和0%

- D、在确定级别修正幅度阶段,采用聚类分析法和图示法需对资料进行组团分析

- E、引用特尔斐法确定的土地定级因素权重值作为各地价影响因素修正幅度计算时的权重

正确答案:A,D -

第6题:

在确定区域条件指数和个别因素条件指数时,以下说法正确的是()。

- A、若区域因素和个别因素中的各因子条件指数是采用单因子与地价相关关系分析后确定的,则应采用因子修订系数加和的方式确定修正系数

- B、若区域因素和个别因素中的各因子条件指数是采用单因子与地价相关关系分析后确定的,则应采用积算的方式确定待估宗地和案例宗地的因素条件指数后,比较确定相应的修正系数

- C、若区域因素和个别因素中的各因子的条件修正系数是在确定因素修正总幅度的基础上进行因子分解后确定的,则应采用积算的方式确定待估宗地和案例宗地的因素条件指数后,比较确定相应的修正系数

- D、若区域因素和个别因素中的各因子的条件修正系数是在确定因素修正总幅度的基础上进行因子分解后确定的,则应采用因子修订系数加和的方式确定因素修正幅度,进而确定条件指数

- E、以上说法都不正确

正确答案:A,D -

第7题:

利用路线价估价法评估宗地地价的一般程序应包括()。

- A、确定待估宗地所处的路线价区段和路线价

- B、确定待估宗地的临街深度和其他因素条件

- C、确定待估宗地的深度修正系数和其他条件修正系数

- D、估算宗地地价

正确答案:A,B,C,D -

第8题:

基准地价系数修正法所要修正的因素是()。

- A、地理位置和交通条件

- B、个别因素和市场转让条件

- C、容积率和覆盖率

- D、特别利害关系和特殊动机

正确答案:B -

第9题:

单选题市场比较法中区域因素修正系数是影响区域因素的各因子的修正系数( )。A平均值

B相加之和

C相乘之积

D相减之差

正确答案: B解析: 暂无解析 -

第10题:

问答题假设选定的比较宗地的价格每平方米为2000元,个别因素条件指数为1.30,而待估土地个别因素条件为1.50,如何进行个别因素条件修正?正确答案: 修正后的价格=2000×1.50/1.30≈2308(元/m2)解析: 暂无解析 -

第11题:

多选题在土地估价中,修正体系的科学性是基准地价系数修正法估价结果准确性的决定性因素。按照《城镇土地估价规程》的要求,下列关于基准地价系数修正系数编制的做法不正确的是()。A在基准地价修正系数表验证时,计算得到宗地实际地价与评估地价的价差范围为-12%~+13%,则表明修正系数符合要求

B通过土地定级总分值编制基准地价修正系数时,地价修正幅度的确定以实际土地收益为依据计算

C级别修正幅度计算时,好、较好、一般对应的土地收益分别以A、B、C表示,则三者的修正幅度顺序分别为:(A-C.×100%/C、(A-C.×100%/(2C.和0%

D在确定级别修正幅度阶段,采用聚类分析法和图示法需对资料进行组团分析

E引用特尔斐法确定的土地定级因素权重值作为各地价影响因素修正幅度计算时的权重

正确答案: A,B解析: 暂无解析 -

第12题:

多选题利用路线价估价法评估宗地地价的一般程序应包括()。A确定待估宗地所处的路线价区段和路线价

B确定待估宗地的临街深度和其他因素条件

C确定待估宗地的深度修正系数和其他条件修正系数

D估算宗地地价

正确答案: B,C解析: 利用路线价估价法评估宗地地价的一般程序如下。 (1)确定待估宗地所处的路线价区段和路线价。根据待估宗地的具体位置,对照城镇路线价区段图、路线价图、表等,确定待估宗地所处的路线价区段和所临街道的路线价,作为进一步修订的基准。 (2)确定待估宗地的临街深度和其他因素条件(包括宗地宽度,容积率,出让、转让年期,朝向,地价分配率)。查阅土地登记资料或进行实地踏勘,调查待估宗地临街深度的具体数值以及临街宽度、使用年期等具体条件。 (3)确定待估宗地的深度修正系数和其他条件修正系数(包括宽度修正、宽深比修正、出让、转让年期修正、朝向修正、土地分配率修正)。按照调查到的待估宗地的临街深度和其他条件指标,对照深度修正系数表和其他条件修正系数表,分剐确定待估宗地的深度修正系数和其他条件修正系数。 (4)估算宗地地价。 -

第13题:

有一待估宗地需评估,现收集到与待估宗地条件类似的四宗土地A、B、C、D的具体情况如下:

成交价

交易时间

交易情况

区域因素

容积率

剩余年限

个别因素

宗地

1.1

30

A

690

2001.8.1

0

+2%

1.0

38

-1%

B

700

2000.8.1

+7%

0

1.1

30

-2%

C

730

2002.8.1

0

-3%

1.4

38

-1%

D

730

2003.8.1

-5%

+3%

1.0

35

+8%

上表中成交价的单位为:元/平方米,该城市地价指数如下表:

时间

1999

2000

2001

2002

2003

2004

指数

100

107

110

108

113

115

另据调查,该市此类用地容积率与地价的关系为:当容积率在 1-1.5之间时,容积率每增加0.1,宗地单位地价比容积率为1时的地价增加5%;超过1.5时,超出部分的容积率每增长0.1,单位地价比容积率为1时的地价增加3%。

该类土地的折现率为8%。

表内交易情况中正号表示案例价格高于正常交易价格,负号表示低于正常交易价格,对于区域因素,个别因素的修正,都是案例宗地与待估宗地比较,表中负号表示案例宗地条件比待估宗地差,正号表示案例宗地条件优于待估宗地,数值大小代表对宗地地价的修正幅度。

试根据以上条件,回答下列问题:

(1) 为什么要进行交易情况修正?

(2) 在上述可比案例,已知有一个是收购邻近房地产,一个是急于出售,根据表中提供的信息,请问这两种情况分别应该是A、B、C、D中的哪一个?

(3) 根据所提供条件,评估该宗土地2004年8月1日的价值。

(若需计算平均值,为简化计算,要求用算术平均值)

正确答案:1、房地产的自然和经济特性,决定了房地产市场不能成为完全竞争市场,而是一个不完全竞争市场。在房地产市场上,房地产价格的形成往往具有个别性,因此运用市场法进行房地产评估,需要对选取的交易实例进行交易情况修正,将交易中由于个别因素所产生的价格偏差予以剔除,使其成为正常价格。房地产交易中的特殊情况较为复杂,主要有以下几种:

(1)有特殊利害关系的经济主体间的交易,如亲友之间、有利害关系的公司之间、公司与本单位职工之间,通常都会以低于市价的价格进行交易;

(2)交易时有特别的动机,这以急于脱售或急于购买最为典型。如有人为了扩大经营面积,收买邻近的建筑用地,往往会使交易价格抬高。

(3)买方或卖方不了解市场行情,往往使房地产交易价格偏高或偏低。

(4)其他特殊交易的情形。如契税本应由买方负担,却转嫁给了卖方。

(5)特殊的交易方式。如拍卖、招标等。

分析了交易情况的特殊性,就要将特殊情况的交易修正到正常交易。通过交易情况修正,即将可比实例价格修正为正常交易情况下的价格。

2、在上述可比案例中,B是收购邻近房地产,因为交易情况需要修正7%,说明其交易价格较正常交易价格高,D是急于出售房地产,因为交易情况需要修正-5%,说明其交易价格较正常交易价格低。

3、容积率修正,建立容积率地价指数表。容积率

1.0

1.1

1.2

1.3

1.4

1.5

1.6

地价

指数100

105

110

115

120

125

=100+100×5%[(1.5-1)/0.1]128

=125+100×3%[(1.6-1.5)/0.1]4、土地使用权年限因素修正。

除交易实例B与待评估地块的剩余使用年限相同外,交易实例A、C和D均需作使用年限因素修正.修正系数计算如下

交易实例A及C使用年限修正系数:[1-(1+8%)-30]/[1-(1+8%)-38]=0.9517

D使用年限修正系数:[1-(1+8%)-30]/[1-(1+8%)-35]=0.9659

5、案例修正计算成交价

交易时间

交易情况

区域因素

容积率

剩余年限

个别因素

评估值

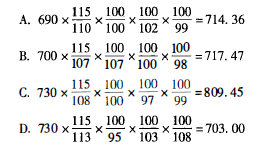

A.690×

115

×

100

×

100

×

105

×

0.9517

×

100

=713.86

110

100

102

100

99

B.700×

115

×

100

×

100

×

105

×

1

×

100

=717.47

107

107

100

105

98

C.730×

115

×

100

×

100

×

105

×

第14题:

有一待估宗地需评估,现收集到与待估宗地条件类似的四宗土地A、B、C、D的具体情况如表2所示。

表内交易情况中正号表示案例价格高于正常交易价格,负号表示低于正常交易价格,对于区域因素,个别因素的修正,都是案例宗地与待估宗地比较,表中负号表示案例宗地条件比待估宗地差,正号表示案例宗地条件优于待估宗地,数值大小代表对宗地地价的修正幅度。

试根据以上条件,回答下列问题:

(1)为什么要进行交易情况修正?

(2)在上述可比案例,已知有一个是收购邻近房地产,一个是急于出售,根据表中提供的信息,请问这两种情况分别应该是A、B、C、D中的哪一个?

(3)根据所提供条件,评估该宗土地2018年8月1日的价值。(若需计算平均值,为简化计算,要求用算术平均值)答案:解析:(1)房地产市场受政策因素,人为因素影响较很大,决定了房地产市场不能成为完全竞争市场,而是一个不完全竞争市场。因此运用市场法进行房地产评估,需要对选取的交易实例进行交易情况修正,将交易中由于具体交易情况所产生的价格偏差予以剔除,使其成为正常价格。

(2)根据交易情形修正系数,B参照宗地价格高于正常价格7%,应该属于收购临近房地产,支付了超出正常市场价格的价格,而D参照宗地价格低于正常价格5%,应该属于急于出售。在上述可比案例中,B是收购邻近房地产,D是急于出售房地产。

(3)根据所提供条件,评估该宗土地2018年8月1日的价值。

因此,待估宗地的评估值为:

(714.36+717.47+809.45+703)+4=736.07(元/平方米)第15题:

有一待估宗地,剩余使用年限为40年,还原利率为6%,现收集到A、B、C、D四宗土地交易实例,具体情况见下表。表中的交易情况、区域因素和个别因素都是参照物与评估标的相比较,以评估标的为基准确定的数值。该城市此类用地容积率与地价的关系为:当容积率在1.5~2之间时,容积率每增加0.1,宗地地价比容积率为1.5时增加2%。该城市2004 ~2008年每年地价指数上升1%。

要求:

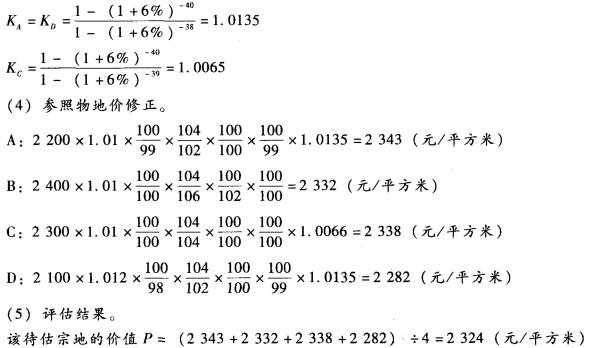

试根据上述条件,评估该待估宗地2012年1月的价值。答案:解析:(1)应用下列公式进行评估:

P=P,X 交易时间修正 X 交易情况修正 X 容积率修正 X 区域因素修正 X 个别因素修正 X 年期修正 X 剩余使用年限修正

(2)建立容积率修正系数表,见下表:

(3)年期修正。

第16题:

某待估宗地所处区域基准地价为500元/m2,根据待估宗地条件和基准地价修正系数表,经分析测算,区域因素和个别因素修正系数之和为-0.13,年期、期日、容积率修正系数分别为0.97、1.06、1.51,则采用基准地价系数修正法评估的该宗地地价为()元/m2。

- A、500

- B、503

- C、675

- D、877

正确答案:C第17题:

基准地价系数修正表个别因素有( )

- A、宗地的形状、面积

- B、宗地在区域中的微观区位

- C、宗地环境质量因素

- D、交通条件

- E、基础设施条件

正确答案:A,B,C第18题:

下列因素()不是影响地价的个别因素。

- A、宗地所在区域环境条件

- B、宗地使用限制

- C、宗地形状

- D、宗地容积率

正确答案:A第19题:

假设选定的比较宗地的价格每平方米为2000元,个别因素条件指数为1.30,而待估土地个别因素条件为1.50,如何进行个别因素条件修正?

正确答案: 修正后的价格=2000×1.50/1.30≈2308(元/m2)第20题:

多选题基准地价系数修正表个别因素有( )A宗地的形状、面积

B宗地在区域中的微观区位

C宗地环境质量因素

D交通条件

E基础设施条件

正确答案: A,B解析: 个别因素:影响土地价格的个别因素主要有:宗地的形状、面积,宗地在区域中的微观区位,宗地环境质量因素,宗地市政设施条件,城市规划限制等。各种用途的个别影。向因素各有差异,应根据实际用途选择影响因素。第21题:

单选题利用路线价估价法估价的具体程序应为( )A①确定待估宗地的临街深度和其他条件②确定待估宗地所处的路线价区段和路线价③确定待估宗地的深度修正系数和其他条件修正系数④估算宗地地价

B①确定待估宗地所处的路线价区段和路线价②确定待估宗地的临街深度和其他条件③确定待估宗地的深度修正系数和其他条件修正系数④估算宗地地价

C①确定待估宗地的临街深度和其他条件②确定待估宗地的深度修正系数和其他条件修正系数③确定待估宗地所处的路线价区段和路线价④估算宗地地价

D①确定待估宗地的深度修正系数和其他条件修正系数②确定待估宗地所处的路线价区段和路线价③确定待估宗地的临街深度和其他条件④估算宗地地价

正确答案: B解析: 确定待估宗地所处的路线价区段和路线价

②确定待估宗地的临街深度和其他条件

③确定待估宗地的深度修正系数和其他条件修正系数

④估算宗地地价第22题:

单选题市场法的操作步骤不包括( )。A广泛收集交易资料,确定比较案例

B进行交易情况、交易日期、区域因素和个别因素的修正

C确定基准地价

D确定鉴证价格

正确答案: B解析: C项是基准地价修正法的步骤。第23题:

单选题某宗住宅用地土地使用年期70年,容积率为2.0。选择某比较案例的成交价格为1800元/㎡,土地使用年期为50年,容积率为1.5。与待估宗地相比,比较案例的区域因素条件优于待估宗地,修正系数为3%,个别因素条件比待估宗地差,修正系数为3%。该城市住宅地价的容积率修正系数如下表,土地还原利率为8%,则待估宗地土地价格为( )元/㎡。A2743

B2744

C2746

D2749

正确答案: A解析: 暂无解析