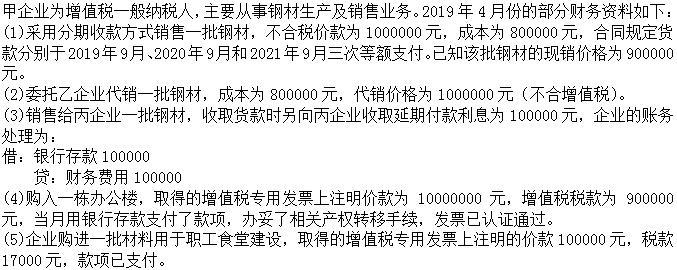

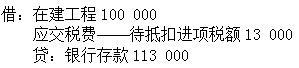

niusouti.com

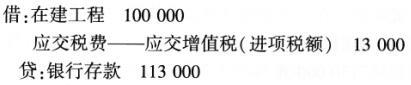

多选题2014年5月25日,经主管税务机关检查.发现企业年初购进的原材料一批用于职工食堂建设,企业以账面金额20000元(不含税价格)结转至“其他业务成本”科目中核算。工程尚未完工。税务机关要求该企业在本月调账,并于5月31日前补缴税款入库(不考虑滞纳金和罚款)。下列有关会计分录正确的有()。A借:在建工程23400贷:其他业务成本20000应交税费-增值税检查调整3400B借:应交税费增值税检查调整3400贷:应交税费-未交增值税3400C借:应交税费-未交增值税3400贷:银行存款3400D借:在建工

题目

借:在建工程23400贷:其他业务成本20000应交税费-增值税检查调整3400

借:应交税费增值税检查调整3400贷:应交税费-未交增值税3400

借:应交税费-未交增值税3400贷:银行存款3400

借:在建工程23400贷:其他业务成本20000应交税费-应交增值税(进项税额转出)3400

借:在建工程23400贷:其他业务成本20000应交税费应交增值税(销项税额)3400

相似考题

更多“2014年5月25日,经主管税务机关检查.发现企业年初购进的原材料一批用于职工食堂建设,企业以账面金额20000元(不含”相关问题

-

第1题:

某企业拟以“2/10,N/30”的信用条件购进一批原材料,货款为800万元,若企业放弃现金折扣,则企业丧失现金折扣的机会成本为:()

A、2%

B、10%

C、30%

D、36.73%

参考答案:D

-

第2题:

12月21日,某企业经主管国税局检查,发现上月购进的甲材料用于企业的职工食堂,企业以账面金额10000元(不含税价格)结转至“应付职工薪酬”科目中核算。另有销售的乙材料全部价款5850元计入营业外收入中核算,没有计算增值税。税务机关要求该企业在本月调账,并于12月31日前补缴税款入库(不考虑滞纳金和罚款)。企业涉及的会计处理包括( )

A.借:应付职工薪酬 1700

贷:应交税费—增值税检查调整 l700

B.借:营业外收入 5850

贷:应交税费—应交增值税(销项税额) 850

其他业务收入 5000

C.借:营业外收入 5850

贷:应交税费—增值税检查调整 850

其他业务收入 5000D。

借:应交税费—增值税检查调整 2550

贷:应交税费—未交增值税 2550

E.借:应交税费—增值税检查调整 2550

贷:银行存款2550

正确答案:ACD

正确的会计分录为:

借:应付职工薪酬 1700

贷:应交税费—增值税检查调整 1700

借:营业外收入 5850

贷:应交税费—增值税检查调整 850

其他业务收入 5000

借:应交税费—增值税检查调整 2550

贷:应交税费—未交增值税 2550

注意,“应交税费”中的“增值税检查调整”明细科目应转到“未交增值税”明细科目,实际缴纳时再作缴税的会计处理。

-

第3题:

企业购进材料用于职工食堂建设,其正确的会计处理为( )。

企业购进材料用于职工食堂建设,其正确的会计处理为( )。

A.

B.

C.

D. 答案:A解析:

答案:A解析:

-

第4题:

2019年6月25日,经主管税务机关检查,发现年初购进的一批原材料于本年5月用于企业的职工食堂建设,企业以账面金额20000元(不含税价格)结转至“其他业务成本”科目中核算。工程尚未完工。税务机关要求该企业在本月调账,并于6月30日前补缴税款入库(不考虑滞纳金和罚款)。下列会计分录正确的有()。A、借:在建工程23200

贷:其他业务成本20000

应交税费——增值税检查调整3200

B、借:应交税费——增值税检查调整3200

贷:应交税费——未交增值税3200

C、借:应交税费——未交增值税3200

贷:银行存款3200

D、借:在建工程23200

贷:其他业务成本20000

应交税费——应交增值税(进项税额转出)3200

E、借:在建工程23200

贷:其他业务支出20000

应交税费——应交增值税(进项税额转出)3200答案:A,B,C解析:外购材料用于集体福利部门,应作进项税额转出。由于是税务机关查补,所以是通过“应交税费——增值税检查调整”科目核算。 -

第5题:

某企业(增值税一般纳税人)2019年6月从农民手中收购小麦一批,开具的收购发票上注明收购金额20000元,当月将该批小麦的30%用于职工食堂,70%直接对外销售,取得不含税销售额50000元;当月由于管理不善造成上月购进的一批准备直接出售的小麦(从农民手中购入)霉烂变质,账面成本为10000元,该企业当月应缴纳增值税( )元。A.5120

B.5394.25

C.4211.11

D.4229.01答案:D解析:该企业当月可抵扣的进项税额=20000×9%×70%-10000/(1-9%)×9%=270.99(元),该企业当月应缴纳增值税=50000×9%-270.99=4229.01(元)。 -

第6题:

2019年6月25日,经主管税务机关检查,发现年初购进的一批原材料(已抵扣进项税额)于本年5月用于企业的职工食堂建设,企业以账面金额20000元(不含税价格)结转至“其他业务成本”科目中核算。工程尚未完工。税务机关要求该企业在本月调账,并于6月30日前补缴税款入库(不考虑滞纳金和罚款)。下列会计分录正确的有( )。

A.借:在建工程 23200

贷:其他业务成本 20000

应交税费——增值税检查调整 3200

B.借:应交税费——增值税检查调整 3200

贷:应交税费——未交增值税 3200

C.借:应交税费——未交增值税 3200

贷:银行存款 3200

D.借:在建工程 22600

贷:其他业务成本 20000

应交税费——增值税检查调整 2600

E.借:在建工程 22600

贷:其他业务支出 20000

应交税费——应交增值税(进项税额转出) 2600答案:A,B,C解析:外购材料用于集体福利部门,应作进项税额转出。由于是税务机关查补,所以是通过“应交税费——增值税检查调整”科目核算。 -

第7题:

某生产企业为增值税一般纳税人,2×13年3月外购原材料取得防伪税控系统开具的增值税专用发票上注明进项税额140000元,并通过主管税务机关认证;购货过程中支付运费6000元、建设基金600元、杂费600元。原购进原材料由于管理不善发生霉烂,账面成本为20000元。当月销售自产应税药品取得不含税销售额1200000元。该生产企业3月应纳增值税为()元。

- A、63538

- B、64000

- C、66938

- D、67400

正确答案:C -

第8题:

某食品企业为增值税一般纳税人,2008年12月购进材料取得税控增值税专用发票,注明货物金额1200200元;在市区设立10个营销店,经主管税务机关核准购进税控收款机10台用于营销店,取得税控专用发票,注明货物金额125850元;本月取得食品零售收入1580800元;给一级代理商发货取得的不含税收入3850500元。该企业12月份应缴纳的增值税为()元。

- A、656198.76

- B、656198.96

- C、658845.39

- D、658845.25

正确答案:C -

第9题:

卷烟生产企业已准予免税购进的卷烟,须以不含消费税、增值税的价格销售给出口企业,税务机关依申请核准后开具《出口卷烟已免税证明》,并直接寄送()。

- A、卷烟生产企业

- B、卷烟生产企业税务机关

- C、卷烟出口企业

- D、卷烟出口企业税务机关

正确答案:D -

第10题:

问答题某增值税一般纳税人2016年5月销售货物取得收入100000元,提供房屋装修服务取得收入60000元,提供餐饮服务取得收入90000,购进原材料取得增值税专用发票注明金额为30000元,购进农产品一批取农产品销售发票注明金额10000元,其中80%用于餐饮服务,20%用于职工食堂,以上收入均为不含税收入,计算该一般纳税人本月的销项税额,进项税额,应缴纳增税税额。正确答案: 应纳增值税=100000×0.17+60000×0.11+90000×0.06-30000×0.17-10000×0.8×0.13=17000+6600+5400-5100-1040=22860解析: 暂无解析 -

第11题:

多选题2014年年度某市国税局风控中心应用风险监控指标对商贸企业进行风险扫描,发现56户纳税人存在年度存货减少金额>年度销售成本的涉税风险,则可能存在的问题有()A购进货物用于抵偿所欠债务

B购进货物用于单位办公使用

C购进货物用于职工食堂

D购进货物用于对外捐赠

正确答案: C,B解析: 暂无解析 -

第12题:

单选题一般而言,外贸企业国内购进用于出口的商品,用于计算其应退税额的计税依据为()。A购进商品的不含税金额

B购进商品的不含税金额+增值税

C购进商品的不含税金额+增值税+采购费用

D购进商品的不含税金额+运费

正确答案: A解析: 暂无解析 -

第13题:

12月21日,经主管国税局检查,发现上月购进的甲材料用于企业的职工食堂,企业以账面金额10000元(不含税价格)结转至“应付职工薪酬”科目中核算。另有销售的乙材料的全部价款5850元计入营业外收入中核算,没有计算增值税。税务机关要求该企业在本月调账,并于12月31日前补交税款入库(不考虑滞纳金和罚款)。企业涉及的会计处理包括( )。

A.借:应付职工薪酬 1700 贷:应交税费——增值税检查调整 1700

B.借:营业外收入 5850 贷:应交税费——应交增值税(销项税额) 850 其他业务收入 5000

C.借:营业外收入 5850 贷:应交税费——增值税检查调整 850 其他业务收入 5000

D.借:应交税费——增值税检查调整 2550 贷:应交税费——未交增值税 2550

E.借:应交税费——增值税检查调整 2550 贷:银行存款 2550

正确答案:ACD

解析:正确的会计分录为:

借:应付职工薪酬1700

贷:应交税费——增值税检查调整1700

借:营业外收5850

贷:应交税费——增值税检查调整850

其他业务收5000

借:应交税费——增值税检查调整2550

贷:应交税费——未交增值税2550 -

第14题:

某食品制造公司(一般纳税人),2011年12月从农场购入大米一批40吨,税务机关批准使用的收购凭证上注明收购金额为390000元。本月该食品公司将30吨大米用于本企业生 产婴儿米粉,全部销售取得不含税销售额800000元;将2吨大米用于职工食堂。则该食品公司当月应纳增值税税额为( )元。

A.53300

B.55835

C.87835

D.85300

正确答案:C

-

第15题:

某化工企业2019年6月购进一批原材料入库,因管理不善造成原材料被盗,被盗材料账面成本100万元(进项税额已经申报抵扣),保险公司经过核实赔偿85万元,企业责任人赔偿0.5万元,允许税前扣除的原材料损失金额为( )万元。(原材料增值税税率为13%)A.14.5

B.113

C.31

D.27.5

A?B?C?D答案:D解析:对企业被盗的存货,以该存货的成本减除保险赔款和责任人赔偿后的余额,作为存货被盗损失在计算应纳税所得额时扣除。企业因存货盘亏、毁损、报废、被盗等原因不得从增值税销项税额中抵扣的进项税额,可以与存货损失一起在计算应纳税所得额时扣除。

准予税前扣除的,原材料损失金额=100×13%+100-85-0.5=27.5(万元) -

第16题:

某县城甲企业(增值税一般纳税人)2019年4月外购一批原材料,不含税金额为45万元将该批原材料运往位于市区的乙企业并委托其加工成高尔夫球具一批,取得运输企业开具的增值税专用发票上注明运费金额5万元。当月加工完毕,乙企业收取不含税加工费5万元。已知乙企业无同类高尔夫球具的销售价格,高尔夫球具适用的消费税税率为10%。乙企业应代收代缴城市维护建设税( )万元。A.0.43

B.0.38

C.0.12

D.0.15答案:A解析:由受托方代扣代缴、代收代缴“二税”的单位和个人,其代扣代缴、代收代缴的城市维护建设税按照受托方所在地适用税率执行。乙企业应代收代缴的消费税=(45+5+5)/(1-10%)×10%=6.11(万元),乙企业应代收代缴城市维护建设税=6.11×7%=0.43(万元)。 -

第17题:

某企业(增值税一般纳税人)2019年6月从农民手中收购小麦一批,开具的收购发票上注明收购金额20000元当月将该批小麦的30%用于职工食堂,70%直接对外销售,取得不含税销售额50000元;当月由于管理不善造成上月购进的批准备直接出售的小麦(从农民手中购入)霉烂变质,账面成本为10000元,该企业当月应缴纳增值税()元。A.5120

B.5394.25

C.4211.11

D.4229.01答案:D解析:该企业当月可抵扣的进项税额=20000×9%×70%-10000(1-9%)×9%=270.99(元),该企业当月应缴纳增值税=50000×9%-270.99=4229.01(元) -

第18题:

一般而言,外贸企业国内购进用于出口的商品,用于计算其应退税额的计税依据为()。

- A、购进商品的不含税金额

- B、购进商品的不含税金额+增值税

- C、购进商品的不含税金额+增值税+采购费用

- D、购进商品的不含税金额+运费

正确答案:A -

第19题:

下列项目中能引起“存货”项目的金额发生变化的有()。

- A、购进一批塑料袋作为包装物核算

- B、发出一批原材料委托外单位加工产品

- C、工程完工以后有一批剩余的工程物资转作原材料

- D、企业对外捐赠一批自产产品

正确答案:A,C,D -

第20题:

某企业(增值税一般纳税人)2013年10月从农民手中收购小麦一批,开具的收购发票上注明收购金额20000元,当月将该批小麦的30%用于职工食堂,70%对外销售,取得不含税销售额50000元;当月由于管理不善造成上月购进的一批小麦(从农民手中购入)霉烂变质,账面成本为10000元,该企业当月应缴纳增值税()元。

- A、5120

- B、5394.25

- C、5980

- D、6174.25

正确答案:D -

第21题:

2014年年度某市国税局风控中心应用风险监控指标对商贸企业进行风险扫描,发现56户纳税人存在年度存货减少金额>年度销售成本的涉税风险,则可能存在的问题有()

- A、购进货物用于抵偿所欠债务

- B、购进货物用于单位办公使用

- C、购进货物用于职工食堂

- D、购进货物用于对外捐赠

正确答案:A,C -

第22题:

问答题2019年4月21日,经主管税务局检查,发现上月购进的甲材料用于集体福利,企业仅以账面金额10000元(不含税价格)结转至“应付职工薪酬”科目核算。另有5000元的乙材料购入业务取得的增值税专用发票不符合规定,相应税金800元已于上月抵扣。税务机关要求该企业在本月调账并于4月30日前补交税款入库(不考虑滞纳金和罚款)。正确答案:解析: -

第23题:

单选题卷烟生产企业已准予免税购进的卷烟,须以不含消费税、增值税的价格销售给出口企业,税务机关依申请核准后开具《出口卷烟已免税证明》,并直接寄送()。A卷烟生产企业

B卷烟生产企业税务机关

C卷烟出口企业

D卷烟出口企业税务机关

正确答案: B解析: 暂无解析