niusouti.com

问答题Brown Printing是一家小型家庭企业,3月1日开始经营,生产高质量图书。企业所有者们精通印刷技术,但是缺乏会计知识和经验。公司聘请了独立会计员编制利润表,独立会计员根据3月的经营数据编制了下表。销售价格$90/本产品生产量15000本产品销量10000本直接材料成本$15/本直接人工成本$6/本变动制造费用$4/本固定制造费用$240000/月销售费用3/本行政管理费用$160000/月BrownPrinting的所有者们希望能够理解表中数据的含义以及如何使用这些信息来帮助他们经营公司。1

题目

相似考题

参考答案和解析

更多“问答题Brown Printing是一家小型家庭企业,3月1日开始经营,生产高质量图书。企业所有者们精通印刷技术,但是缺乏会计知识和经验。公司聘请了独立会计员编制利润表,独立会计员根据3月的经营数据编制了下表。销售价格$90/本产品生产量15000本产品销量10000本直接材料成本$15/本直接人工成本$6/本变动制造费用$4/本固定制造费用$240000/月销售费用3/本行政管理费用$160000/月BrownPrinting的所有者们希望能够理解表中数据的含义以及如何使用这些信息来帮助他们经营公司。1”相关问题

-

第1题:

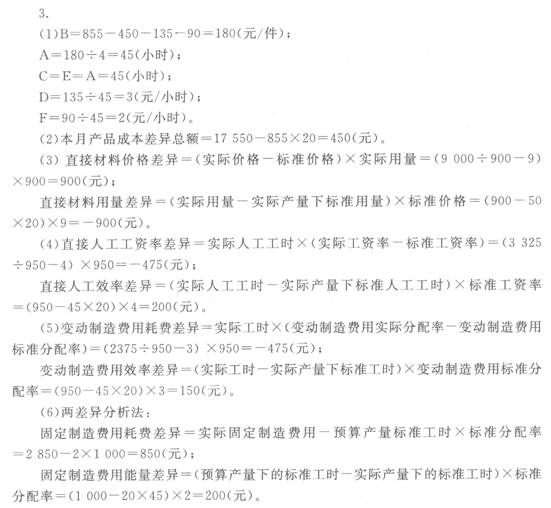

某产品本月成本资料如下:

(1)单位产品标准成本:

成本项目 用量标准

价格标准

标准成本

直接材料

50千克

9元/千克

450元/件

直接人工

A

4元/4,时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

855元/件

本企业该产品预算产量的工时用量标准为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9 000元

直接人工

3 325元

变动制造费用’

2 375元

固定制造费用

2 850元

合计

17 550元

要求:

(1)填写标准成本卡中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)采用两差异法计算固定制造费用差异。

正确答案:

-

第2题:

如果企业采用变动成本法核算产品成本,产品成本的计算范围是()。A、直接材料、直接人工

B、直接材料、直接人工、间接制造费用

C、直接材料、直接人工、变动制造费用

D、直接材料、直接人工、变动制造费用、变动管理及销售费用答案:C解析:在变动成本法下,生产成本中的变动成本计入产品成本,它们包括直接材料、直接人工和变动制造费用。 -

第3题:

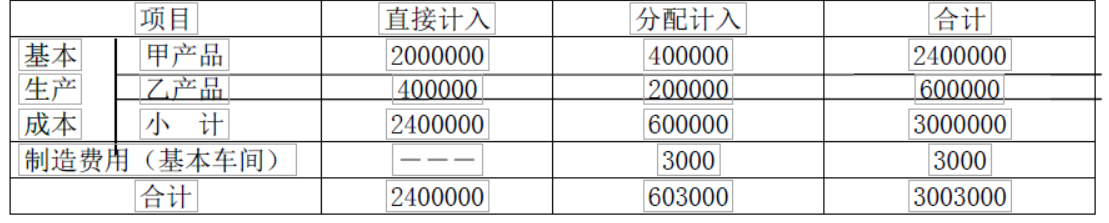

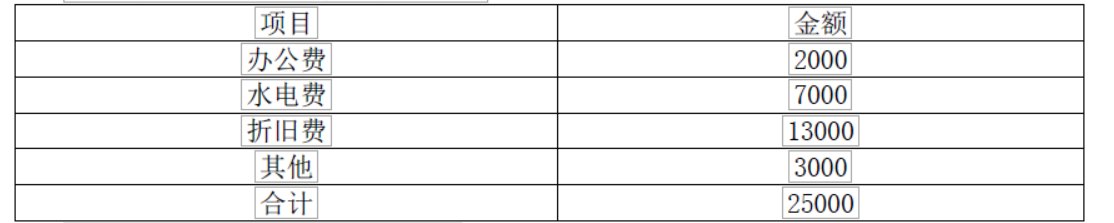

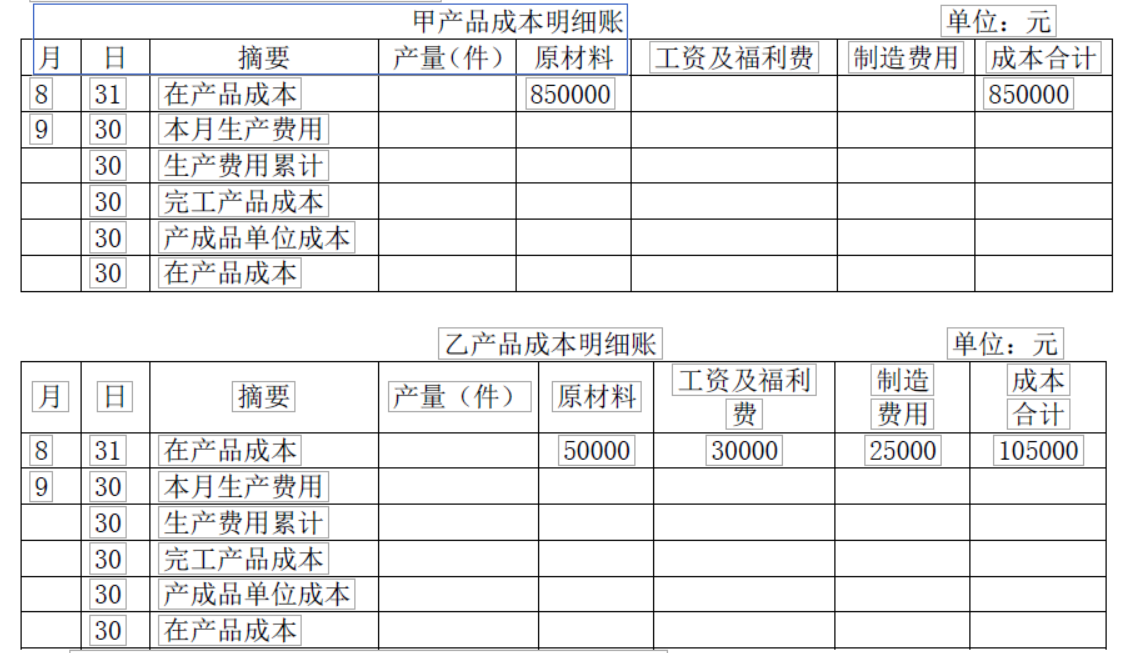

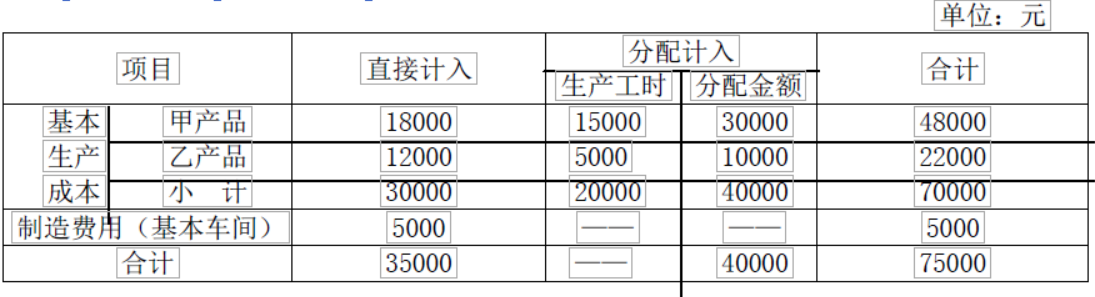

某企业生产甲、乙产品采用品种法计算成本,本月发生的有关经济业务如下:

(1)生产领用材料编制的材料分配表如下表:

(2)分配的工资费用见下表:

(3)分配的其他制造费用见下表:

要求:

(1)完成工资费用分配表。

(2)编制下列制造费用明细账。

(3)根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

(4)甲产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入。本月完工 80 件,在产品 20 件;乙产品本月完工 100 件, 在产品 10 件,在产品成本采用按年初固定数计算,要求编制下列明细账。

答案:解析:(1)工资费用分配率=40000/20000=2(元/小时)

分配的工资费用见下表:

(2)编制下列制造费用明细账

(3)分配的制造费用见下表:

(4) -

第4题:

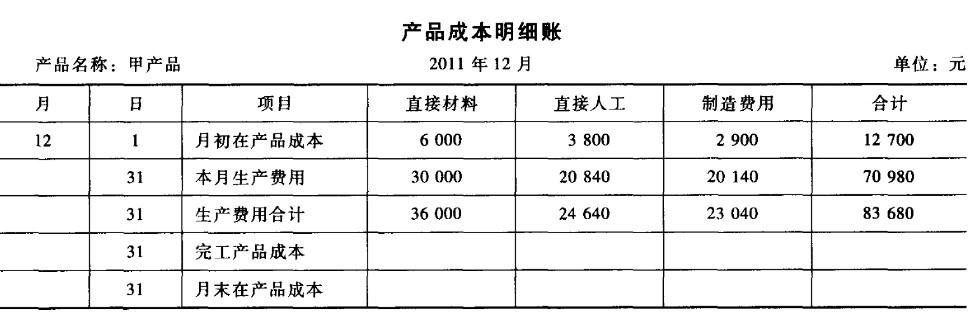

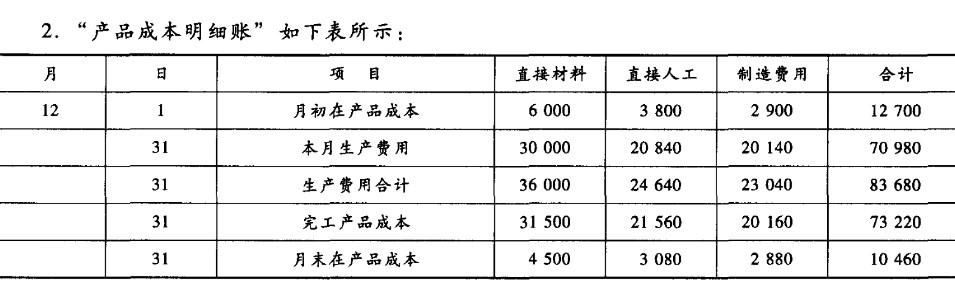

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成 本在完工产品与月末在产品之间进行分配。

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人 工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接 人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

3.编制甲产品完工人库的会计分录。 (答案中的金额单位用元表示)答案:解析:1.直接材料定额成本分配率=36 000/ (31 500 +4 500) = 1 直接人工定额成本分配率=24 640/ (19 600 +2 800) =1.1 制造费用定额成本分配率=23 040/ (16 800 +2 400) = 1.2 完工产品的直接材料成本=31 500 X 1 = 31 500 (元) 完工产品的直接人工成本=19 600 xl. 1 =21 560 (元) 完工产品的制造费用=16 800 xl.2 =2O 160 (元)

3.完工产品入库时

借:库存商品 73 220

贷:生产成本——甲产品 73 220 -

第5题:

某一公司下一年度部分预算资料如下:

单位:万元

项目

总成本

单位成本

直接材料

160000

2.00

直接人工

320000

4.00

变动性制造费用

80000

1.00

固定型制造费用

400000

5.00

销售费用(全部为变动费用)

240000

3.00

管理费用(全部为固定费用)

600000

7.50

合计

1800000

22.50

该公司生产和销售平衡,假设下一年产品销售价定位22元,使用的所得税税率为25%。

要求:

(1)计算包本销售量。

(2)若下一年企业利息费用为100000元,计算使税后销售利润率为12%的产品销量(计算结果取整数)和安全边际率。

答案:解析:【答案】

(1)保本销售量=(400000+600000)/【22-(2+4+1+3)】=83333(件)

(2)设销量为X

目标税后净利润= 22X12%

目标息税前利润= 22X12%(1-25%)+100000

所以:

22X12%/(1-25%)+100000=【22-(2+4+1+3)】X-(400000 +600000)

3.52X+100000=12X-1000000

12X-3.52X=1000000+100000

X=1100000/(12-3.52)=129717(件)

安全边际率=(129717-83333)/129717= 35.76% -

第6题:

甲企业2018年12月份生产甲产品400件,发生的成本资料如下:

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。答案:解析:1.直接材料价格差异=2500×(0.6-0.5)=250(元)

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元) -

第7题:

某公司本年度只生产销售一种产品,其产量、售价以及成本的有关资料如下:生产量为4000件,销售量为3500件,期初存货量为零。单位产品销售为46元,直接材料成本20000元,直接人工成本32000元,单位变动制造费用为6元,固定制造费用为28000元,单位变动销售及管理费用4元,固定销售管理费用为21000元。分别采用变动成本计算法和完全成本计算法计算本年度期末存货成本。

正确答案: 期末存货=期初存货+本期产量-本期销售量=0+4000-3500=500(件)

按变动成本法计算的期末存货成本为:

存货成本=(20000/4000+32000/4000+6)×500=9500(元)

按完全成本法计算的期末存货成本为:

存货成本=9500+28000/4000×500=13000(元) -

第8题:

在本量利分析中把()计入产品的生产成本。

- A、变动制造费用

- B、固定制造费用

- C、直接材料

- D、直接人工

正确答案:A,C,D -

第9题:

单选题变动成本法在计算产品成本和存货成本时,只包括产品在生产过程中所消耗的直接材料、直接人工和()。A固定制造费用

B变动制造费用

C管理费用

D销售费用

正确答案: C解析: 暂无解析 -

第10题:

多选题在本量利分析中把()计入产品的生产成本。A变动制造费用

B固定制造费用

C直接材料

D直接人工

正确答案: B,D解析: 暂无解析 -

第11题:

单选题Donaldson公司去年存在如下情况。每单位售价$100 直接材料30直接人工20变动制造费用10固定制造费用5变动销售费用12固定销售费用(总计3600美元)4固定管理费用(总计1800美元)2公司生产1 000单位产品,出售900单位产品,产量和销量与预算情况一致。不存在期初和期末在产品存货,也没有初期完工产品存货。预算固定成本和实际固定成本一致,所有变动制造费用仅随产量变动,所有变动销售费用仅随销量变动。预算单位售价和单位成本如下。在变动成本法下,Donaldson公司去年营业利润为( )。A$13 600

B$14 200

C$14 800

D$15 300

正确答案: A解析: -

第12题:

问答题某公司只生产经营一种产品,有关资料如下:生产量:3000件 销售量:2000件直接材料:10000元 直接人工:6000元变动制造费用:8000元 固定制造费用:9000元销售及管理费用(全部固定): 5000元假定该公司期初无存货,产品的销售单价为16元。要求:(1)按完全成本法计算产品单位成本;(2)按变动成本法计算产品单位成本;(3)计算分析完全成本法下和变动成本法下企业本期的损益有何差异,造成这种差异的原因是什么?正确答案:解析: -

第13题:

某公司生产单一产品,每件产品的计划工时为3小时,变动制造费用的计划成本为6元/件,7月份公司变动制造费用的实际成本为7元/件,实际工时为4小时。根据上述数据计算,7月份每小时变动制造费用变动的影响为( )元。

A.-1

B.4

C.-0.75

D.3

正确答案:A

【答案】A

【解析】每小时制造费用变动的影响=实际工时×(实际每小时制造费用-计划每小时制造费用)=4×(7/4 -6/3)=-1(元)。

-

第14题:

甲产品单位直接材料成本为10元,单位直接人工成本为8元,单位变动性制造费用为6元,单位固定性制造费用为5元,单位变动性销售和管理费用为4元。该公司经过研究确定采用变动成本加成定价法,在变动成本的基础上,加成75%作为这项产品的目标销售价格。则产品的目标销售价格是( )元。

?A、28

B、33

C、49

D、52答案:C解析:单位变动成本=10+8+6+4=28(元),目标销售价格=28×(1+75%)=49(元)。

提示:需要注意用变动成本加成法计算产品价格的时候,变动成本包括直接材料,直接人工、变动制造费用,还包括变动销售和管理费用,这是一个容易忽略的地方。如果使用完全成本加成本法,则是在直接材料,直接人工,变动制造费用和固定制造费用的基础上进行加成计算,不涉及销售和管理费用。教材例题是这样处理的,我们做题的时候也这样处理。 -

第15题:

甲产品单位直接材料成本为10元,单位直接人工成本为6元,单位变动性制造费用为4元,单位固定性制造费用为8元,单位变动性销售和管理费用为4元。该公司经过研究确定采用变动成本加成定价法,在变动成本的基础上,加成75%作为这项产品的目标销售价格。则产品的目标销售价格是( )元。A.35

B.56

C.42

D.49答案:C解析:单位变动成本=10+6+4+4=24(元),目标销售价格=24×(1+75%)=42(元)。 -

第16题:

(二)

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元, 直接人工成本8万元,制造费用2万元。3月发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

要求:

1.计算甲完工产品应负担的直接材料成本。

2.计算甲完工产品应负担的直接人工成本。

3.计算甲完工产品应负担的制造费用。

4.计算甲完工产品总成本,并编制完工产品人库的会计分录。

(答案中的金额单位用万元表示)答案:解析:(二)

1.直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品数量+月末在产品数量)=(30 +75) / (50 + 100) =0.7

甲完工产品应负担的直接材料成本=50 xO.7 =35 (万元)

2.直接人工分配率=(8+20) /(20 x50 +100 x10) x 100% =1.4%

甲完工产品应负担的直接人工成本=20 x50 xl.4% =14 (万元)

3.制造费用分配率=(2+6) / (20 x50 + 100 x10) x 100% =0.4%

甲完工产品应负担的制造费用=20 x50 x0.4% =4 (万元)

4.甲完工产品总成本=35 +14 +4 =53 (万元)完工产品入库的会计分录为:

借:库存商品

贷:生产成本 -

第17题:

乙公司是一家制造企业,长期以来只生产A产品。8月份有关资料如下:

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。答案:解析:(1)A产品的单位直接材料标准成本=5×3+5×2+10×3=55(元)

(2)①直接人工成本差异=146300-2200×3×20=14300(元)(超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(3)制造费用预算总额=36550+18×2150=75250(元)

A产品的单位标准成本=55+3×20+75250/2150=150(元)

(4)单位A产品的价格=150×(1+20%)/(1-5%)=189.47(元)

(5)A产品的单位变动成本=55+3×20+18=133(元)

单位A产品的价格=133×(1+20%)/(1-5%)=168(元)

该订单单价175元大于168元,乙企业应该接受该订单。 -

第18题:

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。答案:解析:1.直接材料价格差异=15000×(28-30)=-30000(元)

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。 -

第19题:

变动成本法在计算产品成本和存货成本时,只包括产品在生产过程中所消耗的直接材料、直接人工和()。

- A、固定制造费用

- B、变动制造费用

- C、管理费用

- D、销售费用

正确答案:B -

第20题:

专门决策预算是基础,主要包括与企业日常经营活动直接相关的经营业务的销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、销售费用预算和管理费用预算等。

正确答案:错误 -

第21题:

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:5.判断甲公司的经营安全程度;正确答案:解析: -

第22题:

问答题计算题:某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品i00件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额l0小时。要求: (1)计算甲完工产品应负担的直接材料成本; (2)计算甲完工产品应负担的直接人工成本; (3)计算甲完工产品应负担的制造费用; (4)计算甲完工产品总成本,并编制完工产品入库的会计分录。 (答案中的金额单位用万元表示)正确答案: 本题考核产品生产费用的分配。

(1)直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)÷(完工产品数量+月末在产品数量)=(30+75)÷(50+100)=0.7

甲完工产品应负担的直接材料成本=50×0.7=35(万元)

(2)直接人工分配率=(8+20)÷(20×50+100×10)=0.014

甲完工产品应负担的直接人工成本=20×50×0.014=14(万元)

(3)制造费用分配率=(2+6)÷(20×50+100×10)=0.004

甲完工产品应负担的制造费用=20×50×0.004=4(万元)

(4)甲完工产品总成本=35+14+4=53(万元)

借:库存商品53

贷:生产成本53解析: 暂无解析 -

第23题:

单选题Weisman公司去年存在如下情况。每单位售价$100 直接材料30直接人工20变动制造费用10固定制造费用5变动销售费用12固定销售费用(总计3600美元)4固定管理费用(总计1800美元)2公司生产1 000单位产品,出售900单位产品,产量和销量与预算情况一致。不存在期初和期末在产品存货,也没有初期完工产品存货。预算固定成本和实际固定成本一致,所有变动制造费用仅随产量变动,所有变动销售费用仅随销量变动。预算单位售价和单位成本如下。在完全成本法下,Weisman公司去年营业利润为( )。A$13 600

B$14 200

C$15 300

D$15 840

正确答案: A解析: -

第24题:

问答题Brown Printing是一家小型家庭企业,3月1日开始经营,生产高质量图书。企业所有者们精通印刷技术,但是缺乏会计知识和经验。公司聘请了独立会计员编制利润表,独立会计员根据3月的经营数据编制了下表。销售价格$90/本产品生产量15000本产品销量10000本直接材料成本$15/本直接人工成本$6/本变动制造费用$4/本固定制造费用$240000/月销售费用3/本行政管理费用$160000/月BrownPrinting的所有者们希望能够理解表中数据的含义以及如何使用这些信息来帮助他们经营公司。1.定义和解释完全成本法和变动成本法。2.a.使用变动成本法计算产品成本。b.使用变动成本法编制3月公司利润表。3.a.使用完全成本法计算产品成本。b.使用完全成本法编制3月公司利润表。4.a.列举变动成本法的两个优势。b.列举完全成本法的两个局限性。5.解释变动成本法和完全成本法下计算所得净利润不一致的原因。请列明计算过程。6.定义并解释生产量成本法。正确答案:解析: