niusouti.com

某厂需采购一台大型设备,有A、B、C3种型号可供选择,其投资与净收益如表所示,若Eb=0.15,进行方案评价决策。

题目

某厂需采购一台大型设备,有A、B、C3种型号可供选择,其投资与净收益如表所示,若Eb=0.15,进行方案评价决策。

相似考题

更多“某厂需采购一台大型设备,有A、B、C3种型号可供选择,其投资与净收益如表所示,若Eb=0.15,进行方案 ”相关问题

-

第1题:

共用题干

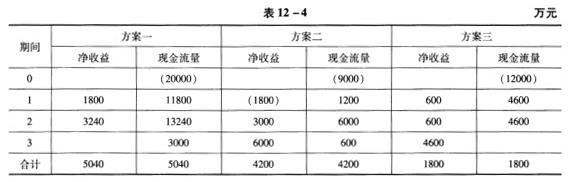

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照净现值法,应选择的方案为()。

按照净现值法,应选择的方案为()。

A:方案一

B:方案二

C:方案三

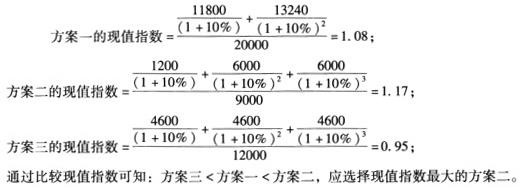

D:方案一或方案二答案:A解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第2题:

某工厂欲购进设备一台,现有三种型号A、B、C可供选择,已知三种型号设备 的年收益相同,购置费用、年运营成本和残值如表11-3所示,已知三种型号设备寿命均为10 年,基准收益率为 8%, (P/A, 8%, 10) =6.144 6, (P/F, 8%, 10) =0.385 5,则最佳的型 号选择是( )。

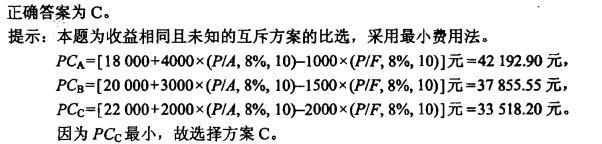

A.型号A B.型号B C.型号C D.无法确定答案:C解析:

-

第3题:

[1] 有两种可供选择的设备,其有关资料如表1所示,试选择较优方案。 方案 投资 寿命 残值 年收入 年支出 基准收益率 A 10000 5年 2000 5000 2200 10% B 15000 10年 0 7000 4300 10%

第一种方案现值=4×(P/A,5%,4)×(1+5%)=4×3.546×1.05=14.89(万元) 第二种方案现值=60—50×(P/F,5%,5)=60一50×0.784=20.80(万元) 所以,应采用第一种方案。 -

第4题:

共用题干

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照会计收益率法,应选择()。

按照会计收益率法,应选择()。

A:方案一

B:方案二

C:方案三

D:方案一或方案三答案:B解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第5题:

某企业想要购买一台设备,现有两种可供选择的设备(单位:元),利率为10%,试进行选择。 方案 投资额 年经营费用 年收益 寿命 A 3300 1900 650 6 B 5000 2500 1380 9

(1)①计算甲、乙两方案的净现值: NPV甲=50×(P/A,10%,5)-100=50×3.7908-100=89.54(万元) NPV乙=40×(P/A,10%,10)-120=40×6.1446-120=125.78(万元) ②计算甲、乙两方案的年等额净回收额: 因此,该公司应选择甲方案。 借款资金成本=8%×(1—30%)=5.6% 加权平均资金成本=10%×50%+5.6%×50%=7.8% 【解析】本题主要考察第四章和第八章有关内容的结合。解答本题的关键是掌握年等额净回收额、个别资金成本和加权平均资金成本的计算。