niusouti.com

某小型国有企业1999年亏损5万元,2000年确定的应纳税所得额为7万元,该企业2000年应适用18%的税率交纳所得税。( )

题目

某小型国有企业1999年亏损5万元,2000年确定的应纳税所得额为7万元,该企业2000年应适用18%的税率交纳所得税。( )

相似考题

参考答案和解析

正确答案:√

本题考察所得税的计算。如果企业上一年度发生亏损,可用当年的应税所得予以弥补,按照弥补亏损后的应税所得额来确定适用税率。本题中,2000年弥补亏损后,应纳税所得为2万元,因此企业所得税的适用税率为18%。

更多“某小型国有企业1999年亏损5万元,2000年确定的应纳税所得额为7万元,该企业2000年应适用18% ”相关问题

-

第1题:

下表为经税务机关审定的某国有企业近7年的应纳税所得额情况。假定该企业一直执行5年亏损弥补规定,该企业2011年应缴纳的企业所得税为()万元。 A:10

A:10

B:0

C:15

D:7.5答案:A解析:关于2005年的亏损,要用2006—2010年的所得弥补,尽管其间2007年亏损,也要占用5年抵亏期的一个抵扣年度,且先亏先补,2007年的亏损需在2005年的亏损问题解决后才能考虑。到了2011年,2005年的亏损未弥补完但5年抵亏期已满,还有10万元亏损不得用2011年的应纳税所得额弥补;2007年之后的2008—2010年之间的所得,已被用于弥补2005年的亏损,2007年的亏损只能用2011年的所得弥补,在弥补2007年的亏损后,2011年还有应纳税所得额60-20=40(万元),应纳税额为:40*25%=10(万元)。 -

第2题:

某小型微利企业2019年应纳税所得额为180万元,则该企业应缴纳企业所得税( )万元。A.9

B.13

C.18

D.36答案:B解析:自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。该企业应缴纳企业所得税=100×25%×20%+(180-100)×50%×20%=13(万元)。 -

第3题:

7、某小型微利企业2019年应纳税所得额为180万元,则该企业应缴纳企业所得税()万元。

A.9

B.13

C.18

D.36

70×25%×20%=3.5(万元) -

第4题:

下表为经税务机关审定的某国有企业近7年来的应纳税所得额的情况:假定该企业一直执行5年亏损弥补规定,该企业2013年应缴纳的企业所得税为( )万元。

单位:万元

A.10

A.10

B.0

C.15

D.7.5答案:A解析:2007年的亏损,要用2008-2012年的所得弥补,尽管期间2009年亏损,也要占用5年抵亏期的一个抵扣年度,且先亏先补,2009年的亏损须在2007年的亏损问题解决后才能考虑。到了2013年,2007年的亏损未弥补完但5年抵亏期已满,还有10万元亏损不得用2013年的应纳税所得额弥补;2009年之后的2010—2012年之间的所得,已被用于弥补2007年的亏损,2009年的亏损只能用2013年的所得弥补,在弥补2009年的亏损后,2013年还有应纳税所得额60-20=40(万元)。因此,应纳税所得额=40×25%=10(万元)。 -

第5题:

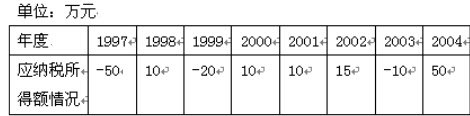

下表为经税务机关审定的某国有企业8年应纳税所得额情况,假设该企业一直执行5年亏损弥补规定,则该企业2004年应缴纳的所得税税额是(税率33℅)()。

A3.3万元

B1.65万元

C4.95万元

D6.6万元

D

略