niusouti.com

关于投资组合X、Y的相关系数,下列说法正确的是()。

题目

相似考题

更多“关于投资组合X、Y的相关系数,下列说法正确的是()。 ”相关问题

-

第1题:

假设X、Y两个资产组合有相同的平均收益率和相同的收益率标准差,如果资产组合X的β系数比资产组合Y高,那么根据夏普指数,下列说法正确的是()。A:资产组合X的业绩较好

B:资产组合Y的业绩较好

C:资产组合X和资产组合Y的业绩一样好

D:资产组合X和资产组合Y的业绩无法比较答案:C解析:夏普指标为:SP=(RP-rf)/σP,其中RP和σP为组合的平均收益率和收益率标准差。可以看出夏普指数与β系数无关,而与收益率和收益率标准差有关,而两个资产组合具有相同的收益率和标准差,所以两个资产组合的业绩一样好。 -

第2题:

关于投资组合X、Y的相关系数,下列说法正确的是( )。A、一个只有两种资产的投资组合,当PXY=-1时两种资产属于完全负相关

B、一个只有两种资产的投资组合,当PXY=-1时两种资产属于正相关

C、一个只有两种资产的投资组合,当PXY=-1时两种资产属于不相关

D、一个只有两种资产的投资组合,当PXY=-1时两种资产属于完全正相关答案:A解析:当PXY=1时,X和Y完全正相关;当PXY=-1时,X和Y完全负相关;当PXY=0时,X和Y不相关。 -

第3题:

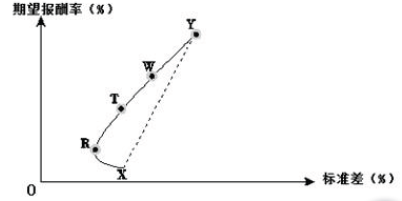

甲公司拟投资于两种证券X 和Y,两种证券期望报酬率的相关系数为0.3,根据投资X 和Y 的不同资金比例测算,投资组合期望报酬率与标准差的关系如下图所示,甲公司投资组合的有效集是( )。A.XR 曲线

B.X、Y 点

C.RY 曲线

D.XRY 曲线答案:C解析:

从最小方差组合点到最高期望报酬率点的那段曲线为有效集。 -

第4题:

下列关于证券投资组合理论的说法中,正确的是( )。A.证券投资组合能消除大部分系统风险

B.证券投资组合的总规模越大,承担的风险越大

C.当相关系数为+1时,组合能够最大程度地降低风险

D.当相关系数为-1时,组合能够最大程度地降低风险答案:D解析:证券投资组合不能消除系统风险,选项A错误。证券投资组合的总规模越大,组合中的证券数量就越多,分散的风险就越多,总风险就越小,选项B错误。当相关系数为+1时,组合不能分散风险,选项C错误。 -

第5题:

考虑一个40%投资于X资产和60%投资于Y资产的投资组合。资产X回报率的均值和方差分别为0和25,资产Y回报率的均值和方差分别为1和12.1,X和Y相关系数为0.3,下面( )最接近该组合的波动率。A. 9.51

B. 8.6

C. 13.38

D. 7.45答案:D解析:组合的方差为σ^2=(0.4)^2+(0.6)^2*121+2*0.4*0.6*0.3*[(25*121)开方]=55.48。所以,其波动率为7.45。 -

第6题:

下列关于两种证券资产组合的说法中,不正确的是( )。A.当相关系数为-1时,风险可以充分地相互抵消

B.当相关系数为0时,投资组合能分散风险

C.当相关系数为+1时,投资组合不能降低任何风险

D.证券组合的标准差等于组合中各个证券标准差的加权平均数答案:D解析:当相关系数为-1时,风险可以充分地相互抵消,选项A的说法正确。当相关系数为0时,有风险分散化效应,此时比正相关的风险分散化效应强,比负相关的风险分散化效应弱,所以选项B的说法正确。当相关系数为+1时,投资组合不能降低任何风险,此时风险分散化效应最差,所以选项C的说法正确。组合中证券的相关系数为1时,组合的标准差才等于组合中各个证券标准差的加权平均数;其他情况下,只要相关系数小于1,证券组合的标准差就小于组合中各个证券标准差的加权平均数,所以选项D的说法不正确。 -

第7题:

计算相关系数时,下列关于样本相关系数r的说法,正确的是()。

- A、取值范围在-l和+1之间

- B、r=+1表示变量之间存在完全正相关

- C、相对系数f具有对称性

- D、r的数值大小与x和y原点及尺度有关

正确答案:A,B,C -

第8题:

下列有关回归分析的说法,正确的是()。

- A、若相关系数r绝对值接近于零,则x与y关系不密切

- B、若相关系数r绝对值接近于零,则x与y关系密切

- C、若相关系数r绝对值接近于1,则x与y关系不密切

- D、若相关系数r绝对值接近于1,则x与y线性关系密切

正确答案:D -

第9题:

单选题假设X、Y两个资产组合有相同的平均收益率和相同的收益率标准差,如果资产组合X的β系数比资产组合Y高,那么根据夏普比率,下列说法正确的是()A资产组合X的业绩较好

B资产组合Y的业绩较好

C资产组合X和资产组合Y的业绩一样好

D资产组合X和资产组合Y的业绩无法比较

正确答案: B解析: 暂无解析 -

第10题:

多选题关于相关系数的说法正确的是()A取值范围在+1与-1之间

B当相关系数大于0小于1时,证券组合的风险越大

C当相关系数取值为-1时两个证券彼此之间风险完全抵消

D理想的投资组合是相关系数为0的组合

正确答案: A,B,C解析: 暂无解析 -

第11题:

单选题下列关于两种证券组合的说法中,不正确的是( )。A两种证券之间的相关系数为0,投资组合不具有风险分散化效应

B两种证券报酬率的相关系数越小,投资组合的风险越低

C两种证券之间的相关系数为t,机会集曲线是=条直线

D两种证券之间的相关系数接近=1,机会集曲线的弯曲部分为无效组合

正确答案: D解析:

相关系数总是在-1~+1间取值。当相关系数为1时,表示一种证券报酬率的增长总是与另一种证券报酬率的增长成比例,反之亦然;当相关系数为-1时,表示一种证券报酬率的增长与另一种证券报酬率的减少成比例,反之亦然;当相关系数为0时,表示缺乏相关性,每种证券的报酬率相对于另外的证券的报酬率独立变动。完全正相关(相关系数为+1)的投资组合,不具有风险分散化效应,两种证券之间的相关系数为0,投资组合具有风险分散化效应。 -

第12题:

单选题下列关于相关系数对投资组合的预期收益率和风险的影响,说法正确的是()。A不影响投资组合的预期收益率,影响投资组合的风险

B既影响投资组合的预期收益率,也影响投资组合的风险

C既不影响投资组合的预期收益率,也不影响投资组合的风险

D影响投资组合的预期收益率,不影响投资组合的风险

正确答案: B解析: -

第13题:

下列关于投资组合X、Y的相关系数的说法中,正确的是( )。A.一个只有两种资产的投资组合,当pXY=-1时两种资产属于完全负相关

B.一个只有两种资产的投资组合,当pXY=-1时两种资产属于正相关

C.一个只有两种资产的投资组合,当pXY=-1时两种资产属于不相关

D.一个只有两种资产的投资组合,当pXY=-1时两种资产属于完全正相关答案:A解析:当pXY=1时,投资组合X和Y完全正相关;当pXY=-1时,投资组合X和Y完全负相关;当pXY=0时,投资组合X和Y不相关。 -

第14题:

下列关于投资组合X、Y的相关系数的说法中,正确的是( )。A:一个只有两种资产的投资组合,当pXY=-1时两种资产属于完全负相关

B:一个只有两种资产的投资组合,当pXY=-1时两种资产属于正相关

C:一个只有两种资产的投资组合,当pXY=-1时两种资产属于不相关

D:一个只有两种资产的投资组合,当pXY=-1时两种资产属于完全正相关答案:A解析:当pXY=1时,投资组合X和Y完全正相关;当pXY=-1时,投资组合X和Y完全负相关;当pXY=0时,投资组合X和Y不相关。 -

第15题:

下列关于两种证券组合的说法中,不正确的是( )。A.两种证券之间的相关系数为0,投资组合不具有风险分散化效应

B.两种证券报酬率的相关系数越小,投资组合的风险越低

C.两种证券之间的相关系数为1,机会集曲线是一条直线

D.两种证券之间的相关系数接近-1,机会集曲线的弯曲部分为无效组合答案:A解析:完全正相关(相关系数为+1)的投资组合,不具有风险分散化效应,其投资机会集曲线是一条直线。证券报酬率的相关系数越小,风险分散化效应越明显,因此,投资机会集曲线就越弯曲。两种证券之间的相关系数为0,投资组合具有风险分散化效应。 -

第16题:

考虑一个40%投资于X资产和60%投资于Y资产的投资组合。资产X回报率的均值和方差分别为0和25,资产Y回报率的均值和方差分别为1和12.1,X和Y相关系数为0.3,下面( )最接近该组合的波动率。A、9.51

B、8.6

C、13.38

D、7.45答案:D解析:组合的方差为σ^2=(0.4)^2+(0.6)^2*121+2*0.4*0.6*0.3*[(25*121)开方]=55.48。所以,其波动率为7.45。 -

第17题:

市场上有两种有风险证券x和y,下列情况下,两种证券组成的投资组合风险低于二者加权平均风险的有( )。A.x和y期望报酬率的相关系数是0

B.x和y期望报酬率的相关系数是-1

C.x和y期望报酬率的相关系数是1

D.x和y期望报酬率的相关系数是-0.5

E.x和y期望报酬率的相关系数是0.5答案:A,B,D,E解析:如果相关系数小于1,则投资组合会产生风险分散化效应,组合风险就会低于各资产加权平均风险。 -

第18题:

关于相关系数的说法正确的是()

- A、取值范围在+1与-1之间

- B、当相关系数大于0小于1时,证券组合的风险越大

- C、当相关系数取值为-1时两个证券彼此之间风险完全抵消

- D、理想的投资组合是相关系数为0的组合

正确答案:A,B,C -

第19题:

市场上有两种有风险证券x和y,下列情况下,两种证券组成的投资组合风险低于二者加权平均风险的有()。

- A、X和y期望报酬率的相关系数是0

- B、X和y期望报酬率的相关系数是-1

- C、x和y期望报酬率的相关系数是1

- D、x和y期望报酬率的相关系数是0.5

正确答案:A,B,D -

第20题:

单选题在回归分析中,下列说法正确的是()。A若相关系数r绝对值接近于零,则x与y关系不密切

B若相关系数r绝对值接近于零,则x与y关系密切

C若相关系数r绝对值接近于零,则x与y关系线形不密切

D若相关系数r绝对值接近于零,则x与y关系线形密切

正确答案: D解析: 暂无解析 -

第21题:

单选题甲公司拟投资于两种证券X和Y,两种证券期望报酬率的相关系数为0.3。根据投资X和Y的不同资金比例测算,投资组合期望报酬率与标准差的关系如下图所示。甲公司投资组合的有效集是()。AX、Y点

BXR曲线

CRY曲线

DXRY曲线

正确答案: D解析: 有效集位于机会集的顶部,从最小方差组合点起到最高期望报酬率点止,即RY曲线。其余为无效集,选项C正确 -

第22题:

单选题下列关于证券投资组合理论的表述中,正确的是( )。A证券投资组合能消除大部分系统风险

B证券投资组合的总规模越大,承担的风险越大

C当相关系数为正1时,组合能够最大程度地降低风险

D当相关系数为负1时,组合能够最大程度地降低风险

正确答案: D解析: -

第23题:

多选题市场上有两种有风险证券x和y,下列情况下,两种证券组成的投资组合风险低于二者加权平均风险的有()。AX和y期望报酬率的相关系数是0

BX和y期望报酬率的相关系数是-1

Cx和y期望报酬率的相关系数是1

Dx和y期望报酬率的相关系数是0.5

正确答案: D,B解析: 贝塔系数是衡量系统风险的指标。某资产的β系数小于1,说明该资产的系统风险小于市场风险。