niusouti.com

负债经营对投资者权益影响分析属于企业财务分析。()此题为判断题(对,错)。

题目

负债经营对投资者权益影响分析属于企业财务分析。()

此题为判断题(对,错)。

相似考题

更多“负债经营对投资者权益影响分析属于企业财务分析。() ”相关问题

-

第1题:

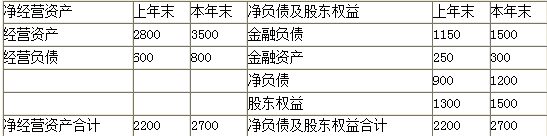

某公司2015年管理用资产负债表和利润表资料如下:

管理用资产负债表

2015年12月31日 单位:万元

管理用利润表

2015年度 单位:万元

【要求】

(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。(时点指标用期末数,下同)

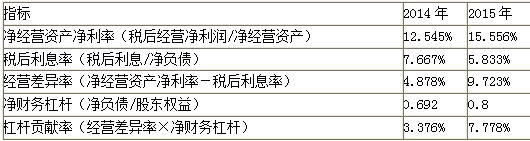

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度。

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。答案:解析:(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。

2014年:

营业净利率=207/3000×100%=6.9%

资产周转率=3000/(2800+250)=0.98

权益乘数=(2800+250)/1300=2.35

权益净利率=6.9%×0.98×2.35=15.89%

2015年:

营业净利率=350/4000×100%=8.75%

资产周转率=4000/(3500+300)=1.05

权益乘数=(3500+300)/1500=2.53

权益净利率=8.75%×1.05×2.53=23.24%

权益净利率差额=23.24%-15.89%=7.35%

权益净利率=营业净利率×资产周转率×权益乘数

2014年权益净利率=6.9%×0.98×2.35=15.89%

2015年权益净利率=8.75%×1.05×2.53=23.24%

营业净利率变动对权益净利率影响

=(8.75%-6.9%)×0.98×2.35=4.26%

资产周转率变动对权益净利率影响

=8.75%×(1.05-0.98)×2.35=1.44%

权益乘数变动对权益净利率影响

=8.75%×1.05×(2.53-2.35)=1.65%

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度

经营差异率变动对杠杆贡献率变动的影响程度

=(9.723%-4.878%)×0.692=3.35%

净财务杠杆的变动对杠杆贡献率变动的影响程度

=9.723%×(0.8-0.692)=1.05%

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

权益净利率

=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2014年权益净利率:12.545%+(12.545%-7.667%)×0.692=15.921%(1)

第一次替代:15.556%+(15.556%-7.667%)×0.692=21.015%(2)

(2)-(1)净经营资产净利率变动对权益净利率的影响

=21.015%-15.921%=5.09%

第二次替代15.556%+(15.556%-5.833%)×0.692=22.284%(3)

(3)-(2)税后利息率变动对权益净利率的影响

=22.284%-21.015%=1.27%

第三次替代:15.556%+(15.556%-5.833%)×0.8=23.334%(4)

(4)-(3)净财务杠杆变动对权益净利率的影响

=23.334%-22.284%=1.05% -

第2题:

( )是指通过对企业财务报表相关财务数据进行分析,为评估企业的经营业绩和财务状况提供帮助。A.利润表分析

B.财务报表分析

C.资产负债表分析

D.现金流量表分析答案:B解析:财务报表分析是指通过对企业财务报表相关财务数据进行解析,挖掘企业经营和发展的相关信息,从而为评估企业的经营业绩和财务状况提供帮助。财务报表分析是基金投资经理或研究员进行证券分析的重要内容,通过财务报表分析,可以挖掘相关财务信息进而发现企业存在的问题或潜在的投资机会。 -

第3题:

在企业财务绩效定量评价中,债务负担水平、资产负债结构、或有负债情况、现金偿债能力等方面的财务指标主要是对企业进行( )。A.盈利能力分析与评判

B.资产质量分析与评判

C.债务风险分析与评判

D.经营增长分析与评判答案:C解析:企业盈利能力分析与评判主要通过资本及资产收益水平、成本费用控制水平和经营现金流量状况等方面的财务指标,综合反映企业的投入产出水平以及盈利质量和现金保障状况,所以选项A不是答案;企业资产质量分析与评判主要通过资产周转速度、资产运行状态、资产结构以及资产有效性等方面的财务指标,综合反映企业所占用经济资源的利用效率、资产管理水平与资产的安全性,所以选项B不是答案;企业债务风险分析与评判主要通过债务负担水平、资产负债结构、或有负债情况、现金偿债能力等方面的财务指标,综合反映企业的债务水平、偿债能力及其面临的债务风险,所以选项C是答案;企业经营增长分析与评判主要通过销售增长、资本积累、效益变化以及技术投入等方面的财务指标,综合反映企业的经营增长水平及发展后劲,所以选项D不是答案。 -

第4题:

下列选项属于筹资决策方法中定性分析的有()。A:企业财务目标的影响分析

B:投资者动机的影响分析

C:每股利润分析法

D:税收政策的影响分析

E:资本结构的行业差别分析答案:A,B,D,E解析:筹资决策方法中定性分析包括:(1)企业财务目标的影响分析;(2)投资者动机的影响分析;(3)债权人态度的影响分析;(4)经营者行为的影响分析;(5)企业财务状况和发展能力的影响分析;(6)税收政策的影响分析;(7)资本结构的行业差别分析。C选项是筹资决策方法的定量分析,故排除。 -

第5题:

( )是指通过对企业财务报表相关财务数据进行分析,为评估企业的经营业绩和财务状况提供帮助。A、利润表分析

B、财务报表分析

C、资产负债表分析

D、现金流量表分析答案:B解析:财务报表分析是指通过对企业财务报表相关财务数据进行解析,挖掘企业经营和发展的相关信息,从而为评估企业的经营业绩和财务状况提供帮助。财务报表分析是基金投资经理或研究员进行证券分析的重要内容,通过财务报表分析,可以挖掘相关财务信息进而发现企业存在的问题或潜在的投资机会。