niusouti.com

购置某物业用于出租经营,购买价格为100万元,从购买后的下一年开始有租金收入,年净租金收入为20万元,现金收支均发生在年初,目标收益率为10%,则该项目的动态投资回收期( )。A.小于5年B.在5~6年之间C.在6~7年之间D.在7~8年之间

题目

购置某物业用于出租经营,购买价格为100万元,从购买后的下一年开始有租金收入,年净租金收入为20万元,现金收支均发生在年初,目标收益率为10%,则该项目的动态投资回收期

( )。

A.小于5年

B.在5~6年之间

C.在6~7年之间

D.在7~8年之间

相似考题

更多“购置某物业用于出租经营,购买价格为100万元,从购买后的下一年开始有租金收入,年净租金 ”相关问题

-

第1题:

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。

该投资方案类型为()。A、互斥方案

B、独立方案

C、现金流相关方案

D、互补方案答案:B解析:该方案只有一个,可是为独立方案。 -

第2题:

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。

该投资方案的财务净现值为()万元。A、79

B、99

C、200

D、500答案:A解析:第一步:利用等额分付现值公式,假设前十年净收益40万/年,求出前20年的年金现值为340.57万元。

P=A[(1+i)n-1]/[i(1+i)n]

第二步:利用等额分付现值公式,计算前十年的多计算出的10万/年的折现值为61.53万元。

第三步:同初始投资加合:投资方案的财务净现值=-200+340.57-61.53=79万元。 -

第3题:

某公司购买了一栋写字楼用于出租经营,价格为2500万元。第1年投入装修费用200万元,并可获净租金收入400万元,从第2年开始,每年租金收入为500万元,并以5%的速度递增,该公司于第10年末将该楼转售,转售收入为3500万元,如果当前房地产市场上写字楼物业的投资收益率为20%,试计算该投资项目的财务净现值和财务内部收益率,并判断该投资项目的可行性。答案:解析:目前房地产市场上写字楼物业的投资收益率可视为目标收益率或基准收益率ic。

计算项目财务净现值:

FNPV=-2500+(400-200)/(1+20%)+500/(20%-5%)×{1-[(1+5%)/(1+20%)]9}/(1+20%)+3500/(1+20%)10=174.55(万元)

计算财务内部收益率:

当i1=21%时,NPV1=47.58(万元)

当i2=22%时,NPV2=-70.75(万元)

FIRR=i1+NPV1/[NPV1+(-NPV2)]×(i2-i1)=21.4%

因此,该项目财务净现值FNPV=174.55>0。

财务内部收益率FIRR=21.40%>20%,因此该项目是可行的。 -

第4题:

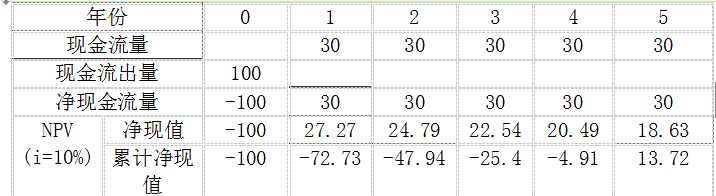

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。A.5.00

B.10.81

C.12.OO

D.54.55答案:B解析:

-

第5题:

购置某物业用于出租经营,购买价格为100万元,从购买后的下一年开始有租金收入,年净租金收入为30万元,现金收支均发生在年初,目标收益率为10%,则该项目的动态投资回收期( )。A、 小于5年

B、 在4~5年之间

C、 在5~6年之间

D、 在3~4年之间答案:B解析:

动态投资回收期=(累计净现金流量现值开始出现正值的期数-1)+(上期累计净现金流量现值的绝对值/当期净现金流量现值)=[(5-1)+4.91/18.63]年=4.26年