niusouti.com

张某以600万元的价格购买一预售的商铺用于出租,购买资金均为自由资金,付款方式为分三年支付,三年的付款比例分别为20%、25%和55%,第四年即可出租。第四年的毛租金收入为100万元,装修费为50万元,经营成本为20万元,在此后的经营期内毛租金收入和经营成本的年平均上涨率均为15%。张某要求的投资收益率为10%,购买商铺的投资和经营期间的收支均发生在年初。该投资项目第18年的净现金流量为()万元。A.566.06 B.650.96 C.860.90 D.990.04

题目

张某以600万元的价格购买一预售的商铺用于出租,购买资金均为自由资金,付款方式为分三年支付,三年的付款比例分别为20%、25%和55%,第四年即可出租。第四年的毛租金收入为100万元,装修费为50万元,经营成本为20万元,在此后的经营期内毛租金收入和经营成本的年平均上涨率均为15%。张某要求的投资收益率为10%,购买商铺的投资和经营期间的收支均发生在年初。

该投资项目第18年的净现金流量为()万元。

该投资项目第18年的净现金流量为()万元。

A.566.06

B.650.96

C.860.90

D.990.04

B.650.96

C.860.90

D.990.04

相似考题

更多“张某以600万元的价格购买一预售的商铺用于出租,购买资金均为自由资金,付款方式为分三年支付,三年的付款比例分别为20%、25%和55%,第四年即可出租。第四年的毛租金收入为100万元,装修费为50万元,经营成本为20万元,在此后的经营期内毛租金收入和经营成本的年平均上涨率均为15%。张某要求的投资收益率为10%,购买商铺的投资和经营期间的收支均发生在年初。 ”相关问题

-

第1题:

共用题干

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。根据题意,回答下列问题:该投资方案的财务净现值为()万元。

A:79

B:99

C:200

D:500答案:A解析:独立方案是指方案之间互不干扰,在选择方案时可任意组合,直到资源得到充分利用为止的一组方案。独立方案的更严格定义是:若方案间加法法则成立,则这些方案是相互独立的。本题所述方案类型为独立方案。

设FNPV为财务净现值,(CI-CO)。为第t期的净现金流量;ic为行业的基准收益率或设定的目标收益率,n为计算期,则 。把题中数据代入得:FNPV=79(万元)。

。把题中数据代入得:FNPV=79(万元)。

张某的行为属于房地产置业投资,同时又使用的是自有资金。

房地产投资风险按风险来源分类,可以分为系统风险和非系统风险。其中,变现风险属于系统风险,指投资者急于将房地产商品转换为现金时由于折价而导致资金损失的风险。由于不考虑店铺未来转售,所以不会有变现风险。选项A、D,属于系统风险,选项C属于非系统风险。 -

第2题:

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。

该投资方案在经营期内可能面临的投资风险为()。A、通货膨胀风险

B、变现风险

C、收益现金流风险

D、市场供求风险答案:A,C,D解析:因不考虑店铺未来转售,故不存在变现风险。通过膨胀、收益现金流风险、市场供求风险等在经营期内可能面临。 -

第3题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。A:5.00万元

B:10.81万元

C:12.00万元

D:54.55万元答案:B解析:已知ic=10%,利用公式FNPV= (CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。

(CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。 -

第4题:

共用题干

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。根据题意,回答下列问题:该投资方案类型为()。

A:互斥方案

B:独立方案

C:现金流相关方案

D:互补方案答案:B解析:独立方案是指方案之间互不干扰,在选择方案时可任意组合,直到资源得到充分利用为止的一组方案。独立方案的更严格定义是:若方案间加法法则成立,则这些方案是相互独立的。本题所述方案类型为独立方案。

设FNPV为财务净现值,(CI-CO)。为第t期的净现金流量;ic为行业的基准收益率或设定的目标收益率,n为计算期,则 。把题中数据代入得:FNPV=79(万元)。

。把题中数据代入得:FNPV=79(万元)。

张某的行为属于房地产置业投资,同时又使用的是自有资金。

房地产投资风险按风险来源分类,可以分为系统风险和非系统风险。其中,变现风险属于系统风险,指投资者急于将房地产商品转换为现金时由于折价而导致资金损失的风险。由于不考虑店铺未来转售,所以不会有变现风险。选项A、D,属于系统风险,选项C属于非系统风险。 -

第5题:

张某以600万元的价格购买一预售的商铺用于出租,购买资金均为自由资金,付款方式为分三年支付,三年的付款比例分别为20%、25%和55%,第四年即可出租。第四年的毛租金收入为100万元,装修费为50万元,经营成本为20万元,在此后的经营期内毛租金收入和经营成本的年平均上涨率均为15%。张某要求的投资收益率为10%,购买商铺的投资和经营期间的收支均发生在年初。

张某在经营期内可能产生的非系统风险为()。A.通货膨胀风险

B.利率风险

C.收益现金流风险

D.持有期风险答案:C,D解析: -

第6题:

张某以总价600万元购买了一间商铺用于自己经营。在这600万元的购买总价中,权益资本为300万元,其余为银行提供的信贷资金。经市场分析和预测,在还款期内,张某经营该商铺的年平均税前利润预计为85万元,年平均利息支出为2.4万元,年平均税后利润预计为60万元。

根据以上资料,回答下列问题:

除自营外,该项目获得投资收益的其他方式为()。A.出租

B.转售

C.捐赠

D.抵押答案:A,B解析:项目的经济评价及社会效益分析包括销售收入、租金收入、经营收入和其他营业收入估算。租金收入和销售收入是房地产开发项目现金流量的重要组成部分。该项目除了自营获得投资收益以外还可以通过出租和转售的方式来获得投资收益。 -

第7题:

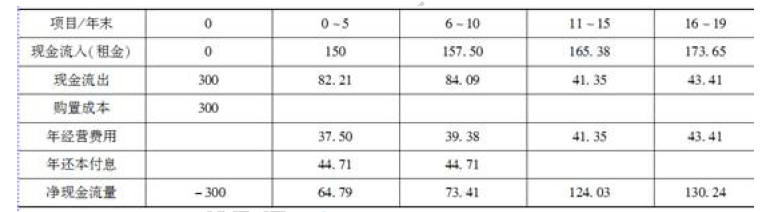

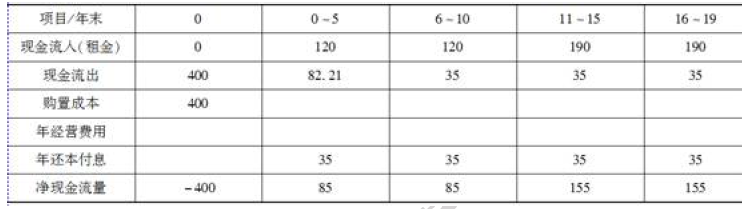

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为 600 万元的商铺,首付款为总价的 50%,其余为银行提供的年利率为 8%,期限为 10 年,按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第 2 年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限为 19 年,首年租金为 150 万元,每隔 5 年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的 25%。乙方案:购买总价为 400 万元的写字楼,购房款全部为张某的自有资金,于第 1 年年初一次性付清,该写字楼购买后第 2 年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为 19 年,其中前 10 年的年租金为 120 万元,后 9 年的年租金为 190 万元,年租金在每年年初一次性支付,该写字楼的年经营费用为 35 万元。以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为 15%。

1.编制甲、乙两个方案的自有资金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣答案:解析:1.(1)编制甲方案的资本金现金流量表,如表1 所示。

表1 甲方案的资本金现金流量万元年还本付息A=Pi(1+i)n/[(1+i)n-1]=300 错误8%错

误(1+8%)10/[(1+8%)10-1]=44.71(万元)。

(2)编制乙方案的资本金现金流量表,如表2 所示。

表2 乙方案的资本金现金流量万元

2.用差额投资内部收益率法进行方案比选

(1)进行单一方案评价

NPV 甲=-300+67.79/15%错误[1-1/(1+15%)5]+73.41/15%错误[1-1/(1+15%)

5]错误1/(1+15%)5+124.03/15%错误[1-1/(1+15%)5]错误1/(1+15%)

10+130.24/15%错误[1-1/(1+15%)4]错误1/(1+15%)

15=-300+227.24+122.35+102.77+45.70=198.06(万元)>0,甲方案可行。

NPV 乙=-400+85/15%错误[1-1/(1+15%)10]+155/15%错误[1-1/(1+15%)9]

错误1/(1+15%)10=-400+426.60+182.82=209.42(万元)>0,乙方案可行。

(2)用差额投资内部收益进行方案比选

因为乙方案投资高于甲方案,由乙方案减去甲方案得到的现金流量表,如表3 所示。

表3 现金流量表

(3)计算(乙-甲)差额内部收益率

令i1=16%,NPV1=-100+17.21/16%错误[1-1/(1+16%)5]+11.59/16%错误

[1-1/(1+16%)5]错误1/(1+16%)5+30.97/16%错误[1-1/(1+16%)5]错误

1/(1+16%)10+24.76/16%错误[1-1/(1+16%)4]错误1/(1+16%)15=4.88(万元)。

令i2=17%,NPV1=-100+17.21/17%错误[1-1/(1+17%)5]+11.59/17%错误

[1-1/(1+17%)5]错误1/(1+17%)5+30.97/17%错误[1-1/(1+17%)5]错误

1/(1+17%)10+24.76/17%错误[1-1/(1+17%)4]错误1/(1+17%)15=-0.97(万元)。

FIRR=16%+4.88/(4.88+0.97)错误1%=16.83%。

因为FIRR=16.83%>15%,所以乙方案优于甲方案。 -

第8题:

张某购买一商铺用于出租经营,在商铺购买中,银行提供了贷款额20 万元、贷款期限10 年、年贷款利率7%、按年等额还本付息的抵押贷款。该商铺潜在年毛租金收入为5.5 万元,空置与租金损失为潜在毛租金收入的10%,运营费用为实际租金收入的30%,该项目的偿债备付率为( )。A.1.16

B.1.22

C.1.74

D.1.93答案:B解析:偿债备付率,是指项目在借款偿还期内各年用于还本付息的资金与当期应还本付息金额的比值,表示可用于还本付息的资金偿还借款本息的保障倍数。一般情况下偿债备付率的计算公式为:

根据题意,可用于还本付息资金=5.5×(1-10%)×(1-30%)=3.465(万元),当期应还本付息额=20×7%/[1-(1+7%)^-10]=2.848(万元),偿债备付率=3.465/2.848=1.22。 -

第9题:

购置某物业用于出租经营,购买价格为100万元,从购买后下一年开始有租金收入,年净租金收入为20万元,现金收支均发生在年初。目标收益率为10%,则该项目的动态投资回收期()。

- A、小于5年

- B、在5~6年之间

- C、在6~7年之间

- D、在7~8年之间

正确答案:D -

第10题:

单选题张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 该投资方案的财务净现值为( )万元。A79

B99

C200

D500

正确答案: B解析: 财务净现值的计算。 -

第11题:

单选题张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 若编制该投资方案的现金流量表,则其现金流出项为( )。A经营成本

B还本付息

C置业投资

D经营税金

正确答案: A解析: 现金流量的概念。 -

第12题:

单选题张某购买一商铺用于出租经营,在商铺购买中,银行提供了贷款额20万元、贷款期限10年、年贷款利率7%、按年等额还本付息的抵押贷款。该商铺潜在年毛租金收入为5.5万元,空置与租金损失为潜在毛租金收入的10%,运营费用为实际租金收入的30%,该项目的偿债备付率为( )。(2013年试题)A1.16

B1.22

C1.74

D1.93

正确答案: B解析: -

第13题:

共用题干

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。根据以上资料,回答下列问题:该投资方案的财务净现值为()。

A:79万元

B:99万元

C:200万元

D:500万元答案:A解析:前十年和后十年互不干扰,因此属于独立方案。

由题意可知该投资项目为经营型房地产开发项目。经营型房地产开发项目的现金流出主要由固定资产投资(置业投资)和经营成本两大部分组成。

房地产投资风险类型中,房地产投资无论是经营期还是开发期都存在通货膨胀风险,因此选A项。房地产投资项目的实际收益现金流未达到预期目标要求的风险,不论是房地产开发投资还是置业投资,都面临着收益现金流风险,因此选C项。房地产市场的供求关系处于不断变化之中,而供求关系的变化将导致房地产价格的波动,从而使房地产投资的实际收益偏离预期收益,因此选D项。B项不符合题意。 -

第14题:

张某以总价600万元购买了一间商铺用于自己经营。在这600万元的购买总价中,权益资本为300万元,其余为银行提供的信贷资金。经市场分析和预测,在还款期内,张某经营该商铺的年平均税前利润预计为85万元,年平均利息支出为2.4万元,年平均税后利润预计为60万元。

根据以上资料,回答下列问题:

在还款期内,该项目的预期投资收益率为()。A.10.00%

B.14.57%

C.20.00%

D.28.33%答案:B解析:投资收益率表示投资项目的盈利水平,是指项目建成后正常年份的息税前利润或运营期内年平均息税前利润与项目投资的比率。该指标考察的是项目单位投资的收益能力。其计算公式为:

-

第15题:

张某以600万元的价格购买一预售的商铺用于出租,购买资金均为自由资金,付款方式为分三年支付,三年的付款比例分别为20%、25%和55%,第四年即可出租。第四年的毛租金收入为100万元,装修费为50万元,经营成本为20万元,在此后的经营期内毛租金收入和经营成本的年平均上涨率均为15%。张某要求的投资收益率为10%,购买商铺的投资和经营期间的收支均发生在年初。

该投资项目的现金流出为()。A.商铺购买款

B.经营成本

C.贷款还本付息额

D.商铺装修费用答案:A,B,D解析: -

第16题:

共用题干

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。根据以上资料,回答下列问题:该投资方案在经营期内可能面临的投资风险为()。

A:通货膨胀风险

B:变现风险

C:收益现金流风险

D:市场供求风险答案:A,C,D解析:前十年和后十年互不干扰,因此属于独立方案。

由题意可知该投资项目为经营型房地产开发项目。经营型房地产开发项目的现金流出主要由固定资产投资(置业投资)和经营成本两大部分组成。

房地产投资风险类型中,房地产投资无论是经营期还是开发期都存在通货膨胀风险,因此选A项。房地产投资项目的实际收益现金流未达到预期目标要求的风险,不论是房地产开发投资还是置业投资,都面临着收益现金流风险,因此选C项。房地产市场的供求关系处于不断变化之中,而供求关系的变化将导致房地产价格的波动,从而使房地产投资的实际收益偏离预期收益,因此选D项。B项不符合题意。 -

第17题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。A.5.00

B.10.81

C.12.OO

D.54.55答案:B解析:

-

第18题:

张某以600万元的价格购买一预售的商铺用于出租,购买资金均为自由资金,付款方式为分三年支付,三年的付款比例分别为20%、25%和55%,第四年即可出租。第四年的毛租金收入为100万元,装修费为50万元,经营成本为20万元,在此后的经营期内毛租金收入和经营成本的年平均上涨率均为15%。张某要求的投资收益率为10%,购买商铺的投资和经营期间的收支均发生在年初。

张某购买商铺的资金在考虑资金时间价值下的现值为()万元。A.450.79

B.495.87

C.529.09

D.600.00答案:C解析: -

第19题:

张某用1000 万元购买了一间商铺用于出租经营,其要求的投资收益率为10%,经营期为20 年,如果每年经营净收益相等,则该投资者的年投资回报为( )万元。A.17.46

B.100.00

C.117.46

D.672.75答案:C解析:由题意可知,本题是关于等额序列支付的年值和资金回收系数的计算。根据计算得:

-

第20题:

某投资者花600万元购买了一商铺用于出租经营,预计未来20年的年净租金收入均为80万元,投资者的目标收益率为10%。该投资项目的净现值为( )万元。已知:(P/A,10%,20)=8.514。??A.83.23

B.78.65

C.81.12

D.54.55答案:C解析:此题考查净现值计算。净现值是指投资项目按预定的基准收益率,分别将计算期内各年净现金流量折现到投资起点的现值之和。根据题意,该投资项目的财务净现值NPV=-600+80×8.514=81.12(万元)。 -

第21题:

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 若编制该投资方案的现金流量表,则其现金流出项为( )。

- A、经营成本

- B、还本付息

- C、置业投资

- D、经营税金

正确答案:C -

第22题:

单选题张某用1000万元购买了一闻商铺用于出租经营,其要求的投资收益率为10%,经营期为20年,如果每年经营净收益相等,则该投资者的年投资回收为( )万元。A17.46

B100.00

C117.46

D672.75

正确答案: A解析: -

第23题:

单选题张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 该投资方案类型为( )。A互斥方案

B独立方案

C现金流相关方案

D互补方案

正确答案: D解析: 独立方案的概念。