niusouti.com

在税务筹划中,可以动用的关联交易分为四大类,其中不包括:()A.有形资产购销B.关联劳务C.无形资产购销D.融通资金

题目

A.有形资产购销

B.关联劳务

C.无形资产购销

D.融通资金

相似考题

参考答案和解析

更多“在税务筹划中,可以动用的关联交易分为四大类,其中不包括:() A.有形资产购销B.关联劳务C.无形资产购销D.融通资金”相关问题

-

第1题:

下列属于关联企业转让定价税收筹划方式的有( )。

A.利用关联企业之间相互提供劳务进行筹划

B.利用无形资产价值评定困难进行筹划

C.利用商品交易进行筹划

D.利用原材料及零部件购销进行筹划

正确答案:ABCD

-

第2题:

购销商品、提供劳务发生的关联交易,至少应披露以下内容( )。

A.关联交易方

B.交易内容

C.定价原则

D.交易价格

E.交易金额

正确答案:ABCDE

-

第3题:

常见的关联交易主要有( )。

A.关联购销

B.资产租赁

C.担保

D.关联方共同投资

正确答案:ABCD

-

第4题:

经营活动中的关联交易包括( )。

A.关联购销

B.信用担保

C.资产租赁

D.承包经营

正确答案:ABC

-

第5题:

关联交易的方式有( )。

A.关联购销

B.费用负担的转嫁

C.信用担保

D.资金占用

E.资产置换

正确答案:CD

-

第6题:

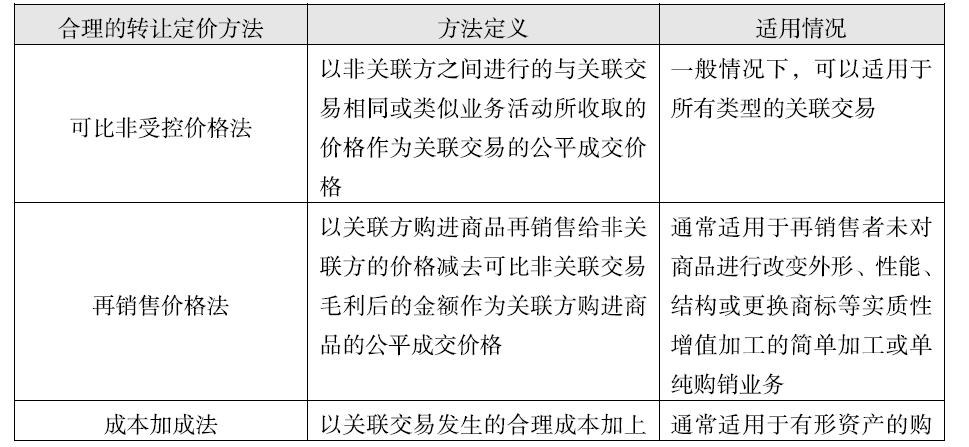

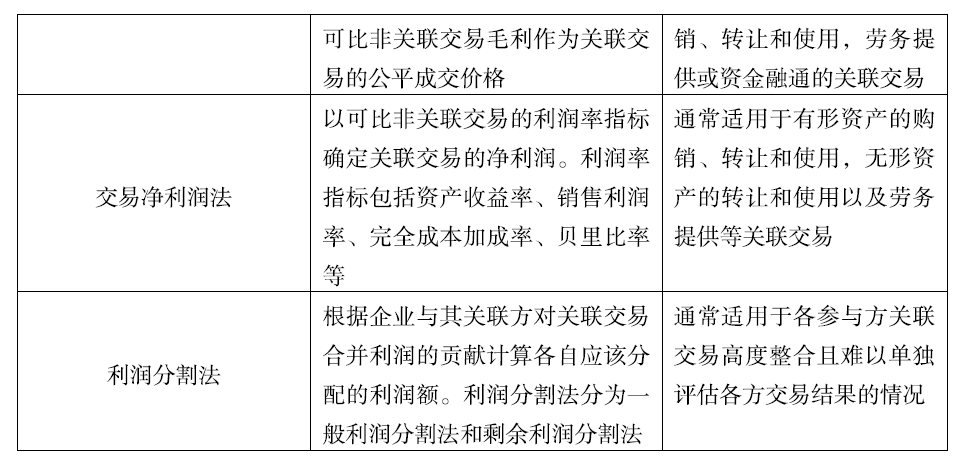

下列关于转让定价方法的说法,正确的是( )。A.可比非受控价格法可以适用所有类型的关联交易

B.再销售价格法一般适用于资金融通的关联交易

C.成本加成法一般适用于无形资产的购销.转让的关联交易

D.交易净利润法一般适用于高度整合且难以单独评估的关联交易答案:A解析:选项B,再销售价格法一般适用于再销售者未对商品进行改变外形、性能、结构或更换商标等实质性增值加工的简单加工或单纯购销业务;选项C,成本加成法一般适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易;选项D,交易净利润法一般适用于有形资产的购销、转让和使用,无形资产的转让和使用以及劳务提供等关联交易。 -

第7题:

下列关于转让定价方法的说法,正确的是( )。A.可比非受控价格法可以适用所有类型的关联交易

B.再销售价格法通常适用于资金融通的关联交易

C.成本加成法通常适用于无形资产的购销、转让的关联交易

D.交易净利润法通常适用于高度整合且难以单独评估的关联交易答案:A解析:选项B:再销售价格法通常适用于再销售者未对商品进行改变外形、性能、结构或更换商标等实质性增值加工的简单加工或单纯购销业务;选项C:成本加成法通常适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易;选项D:交易净利润法通常适用于有形资产的购销、转让和使用,无形资产的转让和使用以及劳务提供等关联交易。

【知识点】 其他 -

第8题:

关联交易主要包括()。A:购销商品

B:买卖有形或无形资产

C:提供或接受劳务

D:向关联方人士支付报酬答案:A,B,C,D解析:关联交易主要包括:①购销商品;②买卖有形或无形资产;③兼并或合并法人;④出让与受让股权;⑤提供或接受劳务;⑥代理;⑦租赁;⑧各种采取合同或非合同形式进行的委托经营等;⑨提供资金或资源;⑩协议或非协议许可;(11)担保;(12)合作研究与开发或技术项目的转移;(13)向关联方人士支付报酬;(14)合作投资设立企业;(15)合作开发项目;(16)其他对发行人有影响的重大交易。本题正确答案为ABCD选项。 -

第9题:

在分析关联交易时,应重点注意( )。

Ⅰ.资金占用的事项

Ⅱ.信用担保的事项

Ⅲ.关联购销的事项

Ⅳ.降低交易成本的事项A.Ⅰ.Ⅱ.Ⅲ

B.Ⅱ.Ⅲ.Ⅳ

C.Ⅰ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅳ答案:A解析:常见的关联交易主要有:①关联购销;②资产租赁;③担保;④托管经营承包经营等管理方面的合同;⑤关联方共同投资。在分析关联交易时尤其要注意关联交易可能给上市公司带来的隐患,如资金占用、信用担保、关联购销等。证券投资分柝师在分析关联交易时,应尤其关注交易价格的公允性、关联交易占公司资产的比重、关联交易的利润占公司利润的比重以及关联交易的披露是否规范等事项。 -

第10题:

关联交易企业发生的下列业务中,可以免予准备同期资料的有( )。A:年度发生的关联购销金额1.5亿元人民币,无其他关联交易

B:年度发生的关联交易经税务机关审核,并选用可比非受控价格法进行了调整

C:年度发生的关联交易属于执行预约定价安排所涉及的范围

D:外资股份65010,年度内仅与境内关联方发生关联交易

E:年度关联购销交易金额2.5亿元人民币(另有关联融通资金支付利息500万元)答案:A,C解析:属于下列情形之一的企业,可免于准备同期资料:(1)年度发生的关联购销金额(来料加工业务按年度进出口报关价格计算)在2亿元人民币以下且其他关联交易金额(关联融通资金按利息收付金额计算)在4000万元人民币以下,上述金额不包括企业在年度内执行成本分摊协议或预约定价安排所涉及的关联交易金额;(2)关联交易属于执行预约定价安排所涉及的范围;(3)外资股份低于50%且仅与境内关联方发生关联交易。 -

第11题:

关联交易的主要类型有()。

- A、有形资产的购销、转让和使用

- B、无形资产的转让和使用

- C、融通资金

- D、提供劳务

正确答案:A,B,C,D -

第12题:

多选题关联交易的主要类型有()。A有形资产的购销、转让和使用

B无形资产的转让和使用

C融通资金

D提供劳务

正确答案: D,B解析: 关联交易的主要类型有: (1)有形资产的购销、转让和使用; (2)无形资产的转让和使用; (3)融通资金; (4)提供劳务。 -

第13题:

关联企业之间的容易出现低价销售或低价收取费用,需由税务机关进行合理调整的业务活动包括( )。

A.购销业务

B.融通资金

C.提供劳务

D.转让财产、提供财产使用权

正确答案:ABCD

关联企业不按照独立企业之间的业务往来收取或者支付价款、费用,而减少其应纳税的收人或者所得额的,税务机关有权进行合理调整。具体核定时,按以下原则进行:(1)纳税人与关联企业之间的购销业务,不按照独立企业之间的业务往来作价的,税务机关可以根据税法规定的顺序和确定的方法调整其计税收人额或者所得额,核定其应纳税额;(2)纳税人与关联企业之间融通资金所支付或者收取的利息,超过或者低于没有关联关系的企业之间所能同意的数额,或者其利率超过或者低于同类业务正常利率的,主管税务机关可以参照正常利率予以调整;(3)纳税人与关联企业之间提供劳务,不按照独立企业之间业务往来收取或者支付劳务费用的,主管税务机关可以参照类似劳务活动的正常收费标准予以调整;(4)纳税人与关联企业之间转让财产、提供财产使用权等业务往来,不按照独立企业之间业务往来作价或者收取、支付费用的,主管税务机关可以参照没有关联关系的企业之间所能同意的数额予以调整。

-

第14题:

( )在我国众多上市公司中或多或少地存在,交易量在各类关联交易中占首位。

A.关联购销

B.资产租赁

C.托管经营

D.关联方共同投资

正确答案:A关联购销类的关联交易,主要集中于资本密集型行业和市场集中程度较高的行业。一些上市公司仅是集团公司的部分资产,与集团其他公司间产生关联交易在所难免。除了集团公司以外,其他大股东如果在业务上与上市公司有所联系,也有可能产生关联交易。因此,关联购销在我国众多上市公司中或多或少地存在,交易量在各类关联交易中居首位。 -

第15题:

证券投资分析师在分析关联交易时,尤其需要关注的关联交易给上市公司带来的隐患,包括( )。

A.信用担保

B.资金占用

C.共同控制

D.重大影响

E.关联购销

正确答案:ABE

-

第16题:

下面的( )关联交易属于经营活动中的关联交易。

A.关联购销

B.负担费用的转嫁

C.资金占用

D.信用担保

E.合作投资

正确答案:ABCD

-

第17题:

关联购销类关联交易,主要集中在以下( )行业。

A.冶金

B.石化

C.家电

D.零售

E.金融

正确答案:ABC

-

第18题:

企业发生关联交易,税务机关可选用合理的转让定价方法调整不同的关联交易。其中成本加成法通常可调整的关联交易有( )。A.有形资产购销的关联交易

B.资金融通的关联交易

C.无形资产转让的关联交易

D.各参与方关联交易高度整合且难以单独评估各方交易结果的关联交易

E.劳务提供的关联交易答案:A,B,E解析:成本加成法通常可调整的关联交易包括有形资产购销、转让和使用,劳务提供或资金融通的关联交易。

-

第19题:

(2013年)下列关于转让定价方法的说法,正确的是( )。A.可比非受控价格法可以适用于所有类型的关联交易

B.再销售价格法通常适用于资金融通的关联交易

C.成本加成法通常适用于无形资产的购销、转让的关联交易

D.交易净利润法通常适用于高度整合且难以单独评估的关联交易答案:A解析:选项B,再销售价格法通常适用于再销售者未对商品进行改变外形、性能、结构或更换商标等实质性增值加工的简单加工或单纯购销业务;选项C,成本加成法通常适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易;选项D,交易净利润法通常适用于有形资产的购销、转让和使用,无形资产的转让和使用以及劳务提供等关联交易。 -

第20题:

下列关于转让定价方法的表述中正确的有( )。A.可比非受控价格法可以适用于所有类型的关联交易

B.再销售价格法以关联方购进商品再销售给非关联方的价格减去可比非关联交易毛利后的金额作为关联方购进商品的公平成交价格

C.成本加成法通常适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易

D.可比非受控价格法以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格答案:A,B,C解析:选项 D,成本加成法以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格。 -

第21题:

在分析关联交易时,应更点注意( )。

Ⅰ.资金占用的事项

Ⅱ.信用担保的事项

Ⅲ.关联购销的事项

Ⅳ.降低交易成本的事项A.Ⅰ.Ⅱ.Ⅲ

B.Ⅱ.Ⅲ.Ⅳ

C.Ⅰ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅳ答案:A解析:常见的关联交易主要有:①关联购销;②资产租赁;③担保;④托管经营、承包经营等管理方面的合同;⑤关联方共同投资.在分析关联交易时。尤其要注意关联交易可能给上市公司带来的隐患,如资金占用、信用担保、关联购销等。证券投资分析师在分析关联交易时,应尤其关注交易价格的公允性、关联交易占公司资产的比重、关联交易的利润占公司利润的比重以及关联交易的披是否规范等事项。 -

第22题:

应用可比非受控价格法对可比性进行分析、考察时,重点是分析考察关联交易与非关联交易在以下方面的交易特性及差异()。

- A、有形资产的购销或转让

- B、有形资产的使用

- C、无形资产的开发投资

- D、无形资产的摊销

正确答案:A,B,C -

第23题:

多选题应用可比非受控价格法对可比性进行分析、考察时,重点是分析考察关联交易与非关联交易在以下方面的交易特性及差异()。A有形资产的购销或转让

B有形资产的使用

C无形资产的开发投资

D无形资产的摊销

正确答案: B,D解析: 暂无解析